消費税の納税は非常に重要なものですが、そのためには「課税と非課税の違い」「課税売上割合について」「課税売上割合に準ずる割合について」などを十分理解しておく必要があります。

それぞれ計算式も違い、とてもややこしいものです。それぞれ解説していきますので、1つずつ疑問点を解消していきましょう。

「非課税売上」と「非課税仕入」で処理の方法が違う?

「不課税」とは、課税の要件を満たさず課税する必要のないものです。それに対して「非課税」とは課税要件には当てはまっているものの、課税の必要性がないと判断されるものです。この非課税売上と非課税仕入れでは税の処理方法が異なります。

・非課税仕入と不課税仕入は税務処理において「区別不要」

・非課税売上と不課税売上は税務処理において「区別必要」

これはなぜなのか、掘り下げていきましょう。

非課税売上と不課税売上の区別が必要な理由とは

ここで消費税の計算方法をおさらいしましょう。

「消費者から入る(売上)消費税-仕入れで支払う消費税=納付する消費税」ということになります。

売上消費税に対して課税の割合が100%であれば、この計算式は当てはまりますので問題はありません。それを判断するためにも、会計ソフトなどで計算する時は「課税売上」であるのか「非課税売上」であるのかを選択しなくてはならないのです。

非課税仕入と不課税仕入はなぜ区別がいらないのか

厳密に言うと「非課税仕入」と「不課税仕入」を分けて入力する必要があります。ただ消費税の計算において区別しなくても影響がないというだけなのです。課税でなければ、非課税か不課税かは特別分けて考える必要もなく、すべて不課税として処理しても問題がないという判断をしていることが多いようですね。

しかし消費税の計算において問題がないというだけですので、売上でも仕入でも、非課税なのか不課税なのかはしっかり区別して入力することをおすすめします。

課税売上割合は重要なのか

課税売上割合が95%以上か未満、また課税期間中の課税売上高が5億円以上か未満であるかによって、実際に控除できる税額の計算方法は変わってきます。課税売上割合は仕入れの時に支払った消費税を公正に計算するために必要なのです。

①仕入税額控除制度とは

仕入れる際に消費税を支払い、販売する際に消費税を受け取ります。1つの物が生産→仕入れ→販売と流れる過程で最低でも2回は消費税を支払うことになります。この仕組みのままでは二重三重に消費税を取ることになってしまい、これを解消するためにあるのが「仕入税額控除制度」ということになります。

販売する時に受け取った消費税額から仕入れの時に支払った消費税額を控除して、税を納めるのですね。

仕入れ→100円だから消費税は10円

販売→200円だから消費税は20円

20円-10円として、支払う税は10円で済むのです。

②当然、課税売上に対してのみが仕入税額控除の対象になる

二重三重に消費税を取ることのないように設けられた制度ですから、非課税売上や不課税売上に対しては控除されません。課税売上に対してのみが仕入税額控除の対象になるということが原則になってきます。このあたりは十分理解しておきましょう。

③非課税売上に対して「課税仕入れの仕入税額控除」の対象にはならない

例えば、非課税売上の代表例に「土地や住宅の貸付」があります。この土地や住宅の貸付に対する課税仕入れがあったとしても、仕入税額控除の対象にはなりません。非課税売上に対する課税仕入れは仕入税額控除にならないのです。

④非課税売上を除くために課税売上割合を算出する

非課税売上の部分を除いて消費税を計算する必要があるのですが、課税売上と非課税売上が存在する場合に、それらに共通して使用される部分はどうするのかという疑問が出てきます。

例えば、課税売上と非課税売上に対して共通の「消耗品費」「電話料金」「光熱費」などがそれにあたります。課税売上と非課税売上に共通する部分の中で控除金額を正しく算出出来るように、また簡単に計算出来るように「課税売上割合」を出して、仕入税額控除を算出していきます。

⑤よって、非課税売上に対する課税仕入の消費税は仕入税額控除の対象外である

非課税売上の代表例でもある「預金利子」で考えます。これに伴う課税仕入れは通常はありません。このようなことを1つ1つ精査していくのはかなりの負担となり、大きな事業所ほど困難となってしまいます。このことを考慮し、事業全体の売上に対して「課税売上割合」を出し、仕入税額控除を適用させていくという簡素な計算法が取り入れられているのです。

課税売上割合が95%以上であり、なおかつ課税売上が5億円以下なら、非課税なのか課税なのかを1つ1つ精査する必要もなく、全額を仕入税額控除の対象とすることが出来るのですね。

⑥仕入税額控除の適用要件

適用要件を満たすには、帳簿及び請求書の両方の保存が必要です。帳簿と請求書に課税仕入れなどの事実や法定事項を記載します。

その上で帳簿はその閉鎖の日、請求書は受領した日の属する課税期間の末日の翌日から2ヶ月経過した日から7年間の保存が義務付けられています。ただし6年目と7年目は、いずれか一方を保存すればよいです。

ただし、やむを得ない理由があり、請求書の交付を受けられないこともあります。税込みの支払額が3万円未満の場合、法廷事項が記載された帳簿のみが必要とされています。請求書の保存がなくても、仕入税額控除の適用が受けられます。

税込み3万円以上の場合は、帳簿に「やむを得ない理由」と「相手方の住所または所在地」を追加事項として記載しておきましょう。

消費税が非課税になるのはどんな取引なのか

消費税はすべての取引において発生するものではありません。課税の対象としてはそぐわない、福祉や政策などの観点から非課税が相当だと判断される取引は対象外となります。非課税となっている取引について1つずつ確認していきましょう。

①不動産取引の中でも土地の部分のみ

【不動産取引】

非課税…土地の譲渡や貸付・借地権などの権利

非課税対象外…1ヶ月未満の貸付および駐車場などの利用に伴う使用

消費という表現が妥当ではないのですね。

②有価証券や支払手段の譲渡や役務の提供など

【有価証券などの場合】

非課税…国債や株券などの有価証券・抵当証券・金銭債権登録国債・合名会社などの社員の持分などの譲渡

非課税対象外…株式・出資・預託の形態によるゴルフ会員権などの譲渡

【支払手段の場合】

非課税…銀行券・政府紙幣・硬貨・小額紙幣・小切手・約束手形などの譲渡

非課税対象外…上記を収集品として譲渡する場合、仮想通貨の譲渡

【預貯金の利子及び保険料を対価とする役務の提供の場合】

非課税…預貯金や貸付金の利子・保険料・保険料に類する共済掛金・信用保証料・合同運用信託や公社債投資信託の信託報酬など

消費という表現が馴染みませんので非課税ということになります。

③社会福祉関係の取引

【社会保険医療の給付等】

非課税…健康保険法や国民健康保険法などによる医療・労災保険・自賠責保険の対象となる医療など

非課税対象外…美容整形・差額ベッドの料金・市販されている医薬品

【介護保険サービスの提供】

非課税…介護保険法に基づく保険給付の対象となる居宅サービス・施設サービスなど

非課税対象外…サービス利用者の選択による特別な居室の提供や送迎などの対価

【社会福祉事業等によるサービスの提供】

非課税…社会福祉法に規定する第一種社会福祉事業・第二種社会福祉事業・更生保護事業法に規定する更生保護事業などの社会福祉事業等によるサービスの提供

【助産】

非課税…医師、助産師などによる助産に関するサービスの提供

【火葬料や埋葬料を対価とする役務の提供】

非課税…火葬料・埋葬料に関する労働

【一定の身体障害者用物品の譲渡や貸付け】

非課税…義肢・盲人安全つえ・義眼・点字器・人工喉頭・車いす・改造自動車などの身体障害者用物品の譲渡や貸付け・製作の請負及びこれら身体障害者用物品の修理のうち一定のもの

政策的な考えから消費税をかけるべきではないと判断されています。

④教育関係の取引

【学校教育】

非課税…各種学校等の授業料・入学検定料・入学金・施設設備費・在学証明手数料など(学校教育法に規定する学校・専修学校・修業年限が1年以上などの一定の要件を満たしていることが条件)

【教科用図書の譲渡】

⑤切手や商品券、外国為替など

【切手など】

非課税…日本郵便株式会社などが行う郵便切手類の譲渡・印紙の売渡し場所における印紙の譲渡・地方公共団体などが行う証紙の譲渡

【商品券など】

非課税…商品券、プリペイドカードなどの物品切手等の譲渡

【国等が行う一定の事務に係る役務の提供】

非課税…国、地方公共団体、公共法人、公益法人等が法令に基づいて行う一定の事務(登記、登録、特許、免許、許可、検査、検定、試験、証明、公文書の交付など)に係る役務の提供で、法令に基づいて徴収される手数料

【外国為替業務に係る役務の提供】

非課税…外国為替や国際郵便為替などの取引、信用状や旅行小切手の交付など

【住宅の貸付け】

非課税…契約において用途が「人の居住」であることが明らかなものに限られます。

非課税対象外…1か月未満の貸付けなど

非課税売上における納税額の計算方法とは

消費税の納税額を計算する時は、単純に

(販売時に消費者から預かった消費税)-(仕入れ時に支払った消費税)=納税額

となるはずです。しかし、この中に課税売上と非課税売上が混在していては、この方程式は成り立ちません。課税売上と非課税売上をきっちり分けて考える必要があるのです。

課税売上割合を算出する計算方法

課税売上割合を出すのには、次のような方程式が必要です。

課税売上割合=課税売上高(税抜き)/総売上高(税抜き)

総売上高=課税売上高+免税売上高+非課税売上高

【課税売上高】

「消費税を抜いた売上」だと考えましょう。例えば110円(税込み)の課税売上高は100円ということになります。(ただし、課税事業者の場合は消費税抜きの金額が課税売上高、免税事業者は消費税込みの金額が課税売上高と考えるルールがあります)

【総売上高】

課税売上高と免税売上高、非課税売上高の合計額であり、現先取引債券(買現先)等の取引のうち金利相当部分を含みます。

不課税取引・支払手段・特定の金銭債権・現先取引債券(売現先)等の売上高は含みません。

総売上高と課税売上高の場合、輸出取引等の免税売上高・貸倒れになった売上高を含み、返品・値引・割戻し等を行った場合はその分を控除して考えます。

【非課税売上高】

非課税売上高として扱う特定の有価証券等の対価の額の算出は、売却額の5%に相当します。

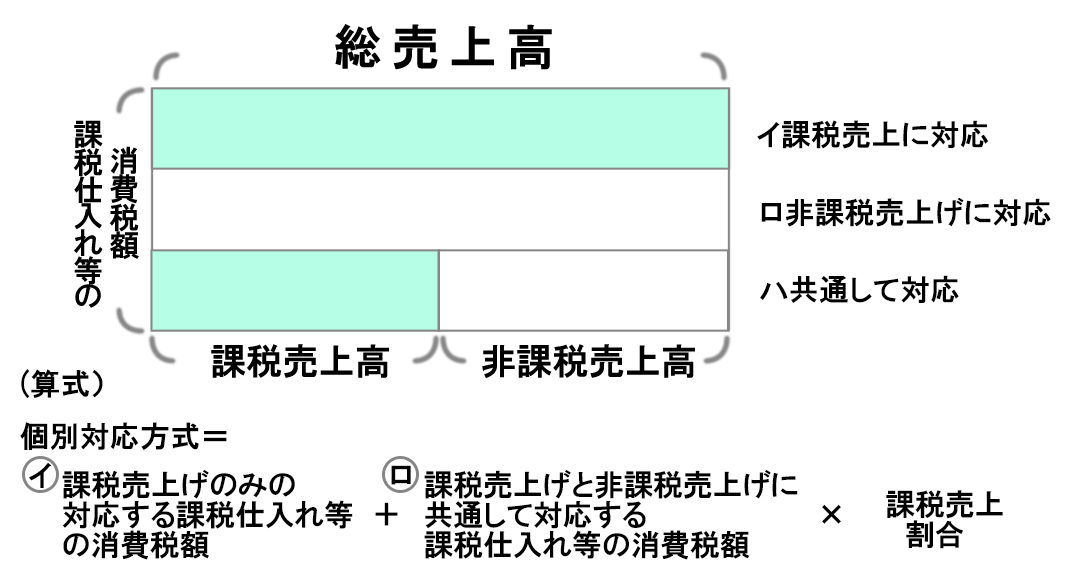

個別対応方式で算出する

個別にそれぞれ区分しながら仕入控除税額を算出します。

①課税売上のみに対応する課税仕入れなどの消費税額の算出

②非課税売上のみに対応する課税仕入れなどの消費税額の算出

③課税売上と非課税売上それぞれに共通して対応する課税仕入れなどの消費税額

【計算式】

①+(③×課税売上割合)=仕入税額控除額

①と②と③が区分されている場合のみ、この方式で算出することが可能です。

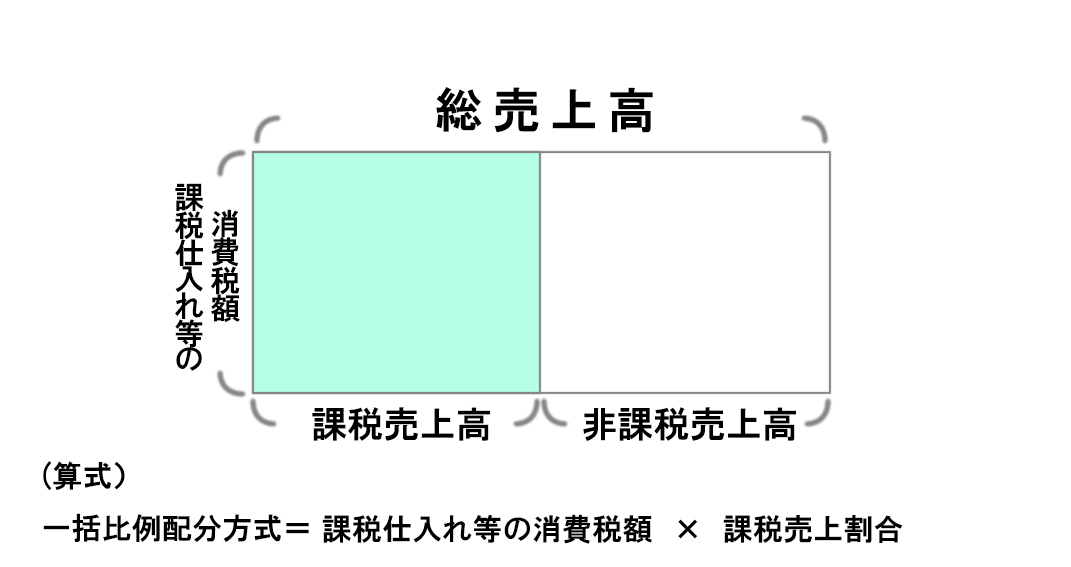

一括比例配分方式で算出する

個別対応方式のように①②③が区分されていない場合に一括比例配分方式で算出するのですが、区分されていても適用可能です。

【計算式】

(①+②+③)×課税売上割合=仕入税額控除額

ただし、この一括比例配分方式を採用した場合、最低2年間はこの方式を継続することになります。

簡易課税制度を利用する

簡易課税制度は、中小事業者の事務作業の負担軽減を目的として設けられた制度です。売上から受け取った消費税のうち、一定の割合を納税する仕組みです。制度を利用することで、仕入税額控除を簡単に計算できます。

適用要件として、「前々年または前々事業年度の課税売上高が5000万円以下である」かつ「事前に消費税簡易課税制度選択届出書を提出している」ことが必要です。

課税売上割合に準ずる場合の計算方法

課税売上と非課税売上それぞれに共通して対応する課税仕入れなどの消費税額については、原則として「課税売上割合」を適用して算出します。

しかし課税売上割合で算出するよりも「課税売上割合に準ずる割合」を適用して算出する方法がより合理的だと判断される場合は、これに限りません。

課税売上割合に準ずる割合の算定

土地の売却など、課税売上割合が事業内容の実態を反映しているとは言い難い場合にまで課税売上割合を適用してしまうと、仕入れ控除額が低く算出されてしまいます。このように課税売上割合を使用するのは大変不合理だと言える取引の場合は「課税売上割合に準ずる割合」を使用することが認められているのです。

原則的に使用するはずの課税売上割合よりも「事業内容等をより合理的に反映していると判断できる割合」が存在する場合は、そちらを優先して使用できるのですね。

・原則的に使用するはずの課税売上割合が実態に合っているとは言えない

・事業内容等をより合理的に反映していると判断できる割合が存在する

という条件が必須となります。

課税売上割合に準ずる割合が適用可能な場合とは

「課税売上割合に準ずる割合」を適用する場合、すべての算出に同一の割合を適用する必要はありません。

・事業の異なる種類ごと

・事業に係る販売費、一般管理費その他の費用の種類の異なるごと

・事業に係る事業場の単位ごと

このようにそれぞれの区分ごとに、より合理的で最適な「課税売上割合に準ずる割合」を適用するのです。

・一部の事業場については、本来の課税売上割合を適用

・他の事業場については、合理的な基準による課税売上割合に準ずる割合を適用

と使い分けることも可能です。

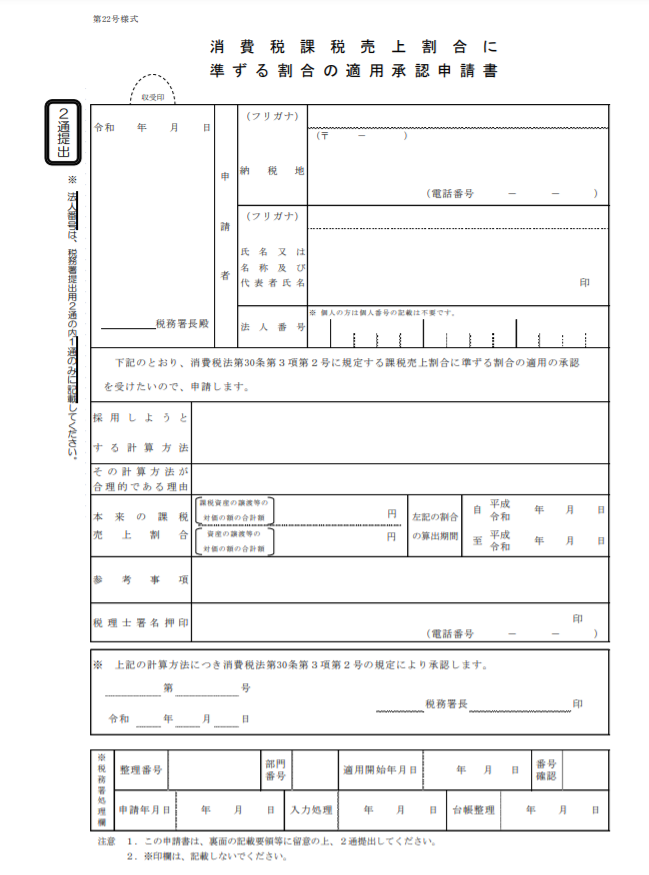

課税売上割合に準ずる割合を適用するための手続き方法とは

「課税売上割合に準ずる割合」を適用することができると言っても、そのためには手続きが必要となってきます。所轄の税務署に「消費税課税売上割合に準ずる割合の適用承認申請書」を提出し、課税期間の末日までに税務署長の承認を受けておきます。

慌てて混乱しないように、今から理解しておこう

消費税の納税額を算出するにあたって、知らないことが多いと困惑してしまうことが分かりました。「課税と非課税の違い」「課税売上割合について」「課税売上割合に準ずる割合について」など、それぞれ理解しておけば慌てることはありません。期日までに書類等をそろえ、間違いなく処理できるようにしておきましょう。

知っていたか知らなかったかは関係なく無申告のままにしておくと、追徴課税や、最悪の場合、懲役・罰金刑などにもなりかねません。不安な要素が少しでもあれば、早めに専門家に相談することをおすすめします。