「Amazonから250円の身に覚えのない不明なクレカ請求が来た」

「Amazonカード(クレカ)で不正利用があったけど、どうしたら良いの?」

「Amazonカードで不正利用を防ぐ方法を知りたい」

「Amazonマーケットプレイスから勝手に引き落とされた」

このようなAmazonカード(クレカ)で不正利用に関する疑問や悩みを抱えている方も多いのではないでしょうか。

Amazonカード(クレカ)で不正利用されたという話はよく聞きますが、実際に自分がその被害に遭ったら怖いですよね。

たとえば、クレジットカードの明細にAmazonからの身に覚えのない請求が含まれていた場合、不正利用の被害に遭っている可能性があります。

そこで、この記事では以下の内容をご紹介します。

・Amazon(Amazon.co.jp)から身に覚えのない250円や980円など不正利用のクレカ請求が来たときの問い合わせなどの対処法と対策

・Amazonカード(クレカ)の不正利用の被害に遭いやすい人の原因と多い理由

・Amazonカード(クレカ)の不正利用を防ぐためにできること

不正利用の被害に遭わないためにも、ぜひこの記事を読んで不正請求対策を行いましょう。

Amazon.co.jpで登録してない覚えのない請求やクレカの不正利用された時の問い合わせや対処法

クレジットカードの利用明細を確認すると、Amazon(Amazon.co.jp)から身に覚えのない利用の不明な請求が含まれていた。

このようなAmazonカード(クレカ)の不正利用をされたと疑われるケースに遭遇した場合、まずは本当に自分が関係していない請求であるのか問い合わせて確認しましょう。250円など少額の請求の場合もありますが、積み重なると大きな金額となります。まずはクレカの請求内容を確認することが重要です。

amazonマーケットプレイスの覚えのないクレカ請求は不正利用?

問い合わせをする前に、まずはAmazonにログインして、注文履歴に身に覚えのない注文が含まれていないかどうかを確認しましょう。

Amazonマーケットプレイスで注文したことを忘れていただけだった場合は、この段階で気付くことができるはずです。

AmazonMarketplace(マーケットプレイス)覚えのないクレカ請求は不正利用?取引履歴確認

Amazonマーケットプレイスから何かしらの請求がきた時や勝手に引き落としがあった時、ほとんどの人は問い合わせ前に注文履歴を確認すると思います。しかし注文履歴を開くのには時間がかかるので、取引履歴を確認することをおすすめします。Amazon(amazon.co.jp)の取引履歴では、注文履歴よりも効率的に請求内容を確認することができます。

取引履歴ではAmazonから購入したもの以外に、Amazonマーケットプレイスから購入したものも確認できます。

参考:取引履歴

Amazon.co.jpで身に覚えのないクレカ請求は不正利用?問い合わせ前に別アカウントがないか確認

自分のAmazon(Amazon.co.jp)のアカウントの取引情報を見ても、特に請求がなかった場合別のAmazonのアカウントをもっていないかを確認しましょう。というのもAmazonのアカウントは、別メールアドレスや電話番号でも登録することができるので、知らぬ間に複数のアカウントに登録してたなんていうのはよくある話です。

自分が複数のAmazonアカウントを持っているかどうかを確認する方法は以下です。

・メールアドレスでAmazonに登録している方:ログインする時に電話番号でログインしてみる。

・電話番号でAmazonに登録している方:ログインする時にメールアドレスでログインしてみる。

当てはまる方法をやってみてパスワード画面に進むことができれば、そのAmazonアカウントは存在するということになります。もし複数のメールアドレスを持っている方がいれば、そのメールアドレスをそれぞれ試してみましょう。

AmazonMarketplace(マーケットプレイス)覚えのない請求!不正利用問合せ前に家族に確認

その他の理由で多いのは、親のスマホを子どもが触っていたらAmazonマーケットプレイスで買い物をしてしまっていて勝手に引き落としされたという場合や、配偶者が代わりに利用していたというケースもありえます。

不正利用であるかどうかをクレジットカード会社に問い合わせる前に、家族がAmazonを利用していた可能性が無いか確認しましょう。

Amazonマーケットプレイスから勝手に注文されたらクレジットカードの家族カードを確認

Amazon(Amazon.co.jp)で登録しているクレジットカードが家族カードの場合、その家族がAmazonマーケットプレイスで使った注文の請求は全てAmazonの本会員に請求がいくような仕組みになっています。家族カードとは、クレジットカード契約者の家族に発行されるものです。Amazonマーケットプレイスから身に覚えのない利用の不明な請求がきたり勝手に引き落としされた場合、まずはクレジットカードが家族カードなのかを確認してみましょう。

Amazonに登録してないのに不正請求?不正利用の問い合わせ前に誰かとクレカを共有していないか確認

Amazonに登録しているクレジットカード(Amazonカード)が、家族や他の人と共有していないかを今一度確認してみてください。自分の持っているクレジットカードを一度でも誰かに共有していたら、別の人のアカウントで請求される可能性があります。

Amazonで勝手に引き落としされたと思ったら加入していることを忘れていたサービスの請求の場合も

今は多くの月額・年額で利用料を支払うサービスが存在しており、なにかしらのサービスを利用している人は多いはずです。そのようなサービスの多くは、始めの1ヶ月は無料で使えるという特典を用意しています。しかし、その期間経過後は、利用者の方から解約しないと自動的に本契約に移行し、料金が発生するケースがほとんどです。

Amazonプライムも、これと同じ仕組みを採用しています。Amazonプライムの無料体験期間が過ぎたのに解約手続きをしていないと自動的に本会員になってしまうのです。Amazonプライムの学生版、「Prime Student」も同様で、解約しないまま体験期間が過ぎてしまうと月額300円が発生します。その場合、Amazonカードのクレジット明細には「アマゾンプライムネンカイヒ」や「アマゾンカイヒ」という名目で請求が発生することになるため、該当しているかチェックしましょう。

【Amazon・不正利用】Amazonから身に覚えのない不明な請求が440円のとき

Amazon(vsamazon.co.jp)からの不明な請求が440円の時は、以下が原因の可能性があります。各プライムビデオに登録していないか確認してみてください。

・Amazonプライムビデオ「Paramount+ (パラマウントプラス)」の月額440円

※2024年7月16日より770円

・Amazonプライムビデオ「フィットネス」の月額440円

【Amazon・不正利用】Amazonから身に覚えのない請求が600円のとき

Amazonからの不明な請求が600円の時は「Amazonプライム会員の月会費」に登録している可能性があります。利用時には無料だったが、期間が過ぎるとそれ以降は有料になるプランのため解約忘れにより、発生するパターンが多いです。登録を解除するためには以下のリンクからどうぞ。

参考:Amazonプライム会員登録をキャンセルする、返金を受ける

【Amazon・不正利用】Amazonから身に覚えのない請求が550円のとき

Amazonからの請求が550円の時は、以下が原因の可能性があります。

・dアニメストア for Prime Videoの月額550円

Amazonから身に覚えのない請求が880円のとき

Amazonからの請求額が880円の時は、以下が原因である可能性があります。

・ Amazonプライムビデオ「アジアドラマチャンネル」の月額880円

・Amazonプライムビデオ「鉄道チャンネル」の月額880円

また上記2つのプランはどれも無料期間が終われば有料に切り替わるものなので、不要な場合は解約忘れに注意しましょう。

Amazon身に覚えのない請求が980円のときは「AmazonDownloads」の可能性も

Amazonからの請求額が980円の時は、以下が原因である可能性が高いです。

・Kindle Unlimited(本読み放題サービス)の月額980円

・Amazonプライムビデオ「ブンデスリーガLIVE」チャンネルの月額980円

・Amazon Music Unlimitedの月額980円(プライム会員)

Amazon DownloadsはAmazon Kindleからの請求です。詳細は後述します。

Amazonから身に覚えのない請求が990円のとき

Amazonからの請求額が990円の時は、以下が原因である可能性が高いです。

・Amazonプライムビデオ「NHKオンデマンド」チャンネルの月額990円

・Amazonプライムビデオ「スターチャンネルEX」チャンネルの月額990円

・Amazonプライムビデオ「日経CNBCプラス」チャンネルの月額990円

Amazonから身に覚えのない不明な請求が1,080円のとき

vs amazon.co.jpからの不明な請求が1,080円の時は、以下が原因の可能性があります。

・Amazon Music Unlimitedの月額1,080円(非プライム会員)

Amazon downloadsから300円の身に覚えのない請求は何?198円〜2,480円の時は?

Amazonからの請求額が198円〜2,480円であれば、以下が原因である可能性があります。

・Amazonプライムビデオのチャンネル料金

というのもAmazonプライムビデオのチャンネルは追加で料金を支払うことで、色んなチャンネルをみることができるからです。その追加方法も簡単にできてしまうので、自分以外の人が間違って申し込んでしまったということもあり得る話です。

また、請求額が300円だった場合、学生版Amazonプライムである「Prime Student」の可能性があります。月額300円と通常の半額になっています。トライアル期間が6ヶ月と長いので、トライアル期間であることを忘れ、気づいたら300円の請求がきていたという状況が考えられます。

Amazonプライムビデオの300円の請求を解約する方法は以下の2つです。

・翌月から自動更新しないように設定する

・今すぐにAmazonプライムビデオを解約し、返金を受ける

使ってないのに請求が来るときはAmazonペイ(Amazon Pay)を利用した際の請求の可能性も

多くの決済サービスが登場してきていますが、Amazonにも便利な決済サービスがあります。それがAmazon Payです。

Amazon Payでは、Amazon以外での買い物時にAmazonに登録した情報を使って決済をすることできるため、個別のサイトに個人情報を登録する必要がなくなります。

このAmazon Payを使って紐付いているクレジットカードで決済をした場合、明細には「アマゾンペイテイケイサイト」と表示されます。

Amazon Payを使ってAmazon以外で買い物をした場合、Amazonでのオンラインショッピングとは異なるため、Amazonの購入履歴には表示されません。

Amazon Pay専用の購入履歴のページがあるため、問い合わせをする前に、まずはそちらで詳細を確認しましょう。

覚えのない請求が届いた!「Amazon Downloads」のwww.amazon.coでの確認方法

Amazonカードでクレジットの請求明細に「Amazon Downloads」という請求履歴があり、それが一体何の請求なのか分からない、ということがあります。

これはAmazon Kindleからの請求です。

心当たりがなくても、例えばAmazon Kindleの無料期間中に登録してそのまま放置していると、突然こうした「Amazon Downloads」の請求がくる可能性があります。

もう利用することが無い場合のKindle(AmazonDownloads)の解約方法についてご説明します。

「Kindle(AmazonDownloads)」とは?確認方法と解約の仕方

Kindle(AmazonDownloads)はAmazonが提供している電子書籍サイトのことです。

紙の本を持ち歩かなくても本を読むことができるのでとても便利ですが、Kindle(AmazonDownloads)は有料のため月額料金が発生します。

そのため、今後Kindle(AmazonDownloads)を利用することがない場合は解約する必要があります。

解約ページが少しわかりにくいので、ぜひ以下の手順の参考に解約手続きを進めてください。

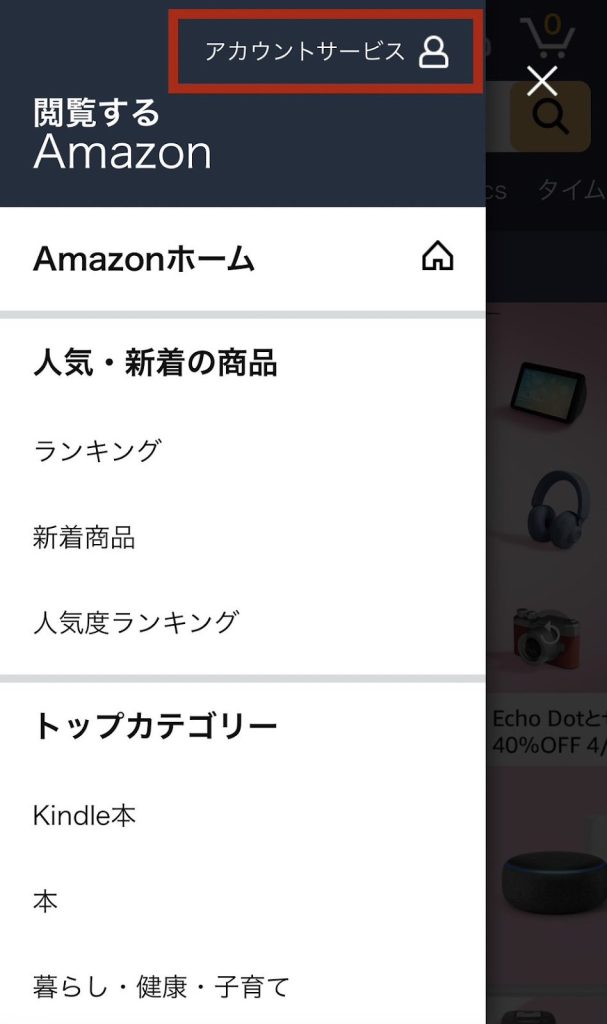

Kindle解約方法(スマホ版)

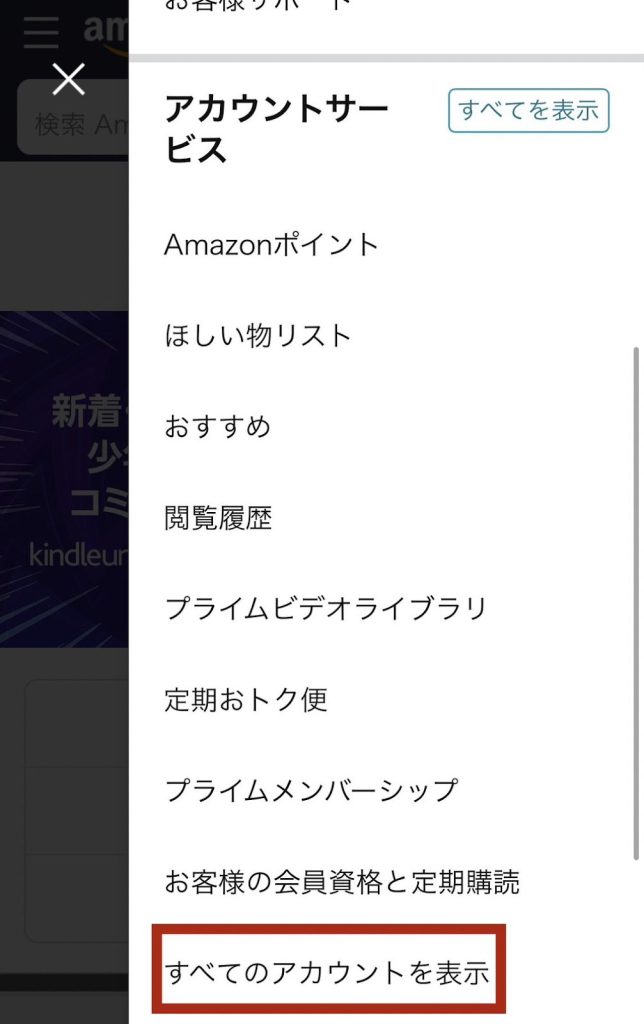

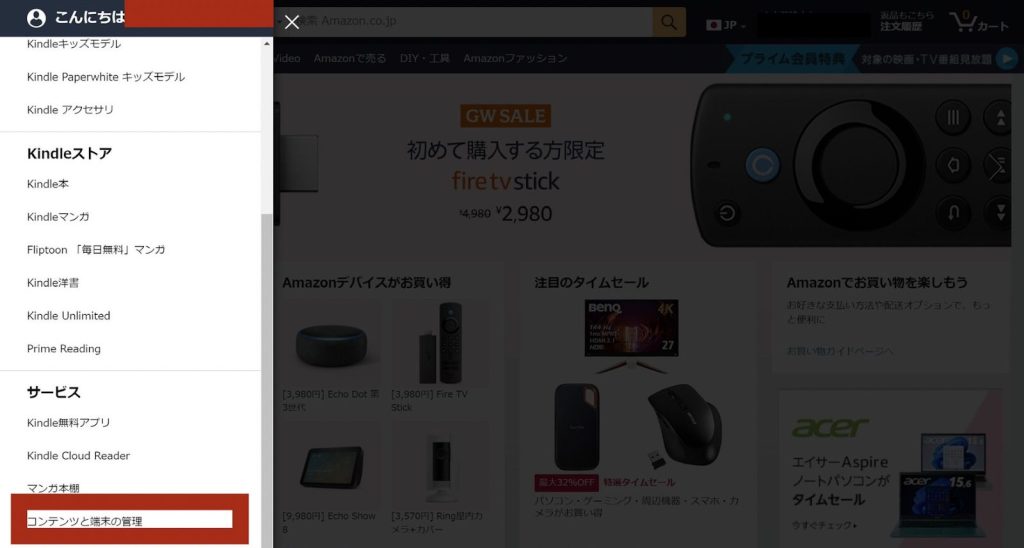

1.トップページ左上の「三」をタップ

2.アカウントサービスをタップし、「すべてのアカウントを表示」をタップ

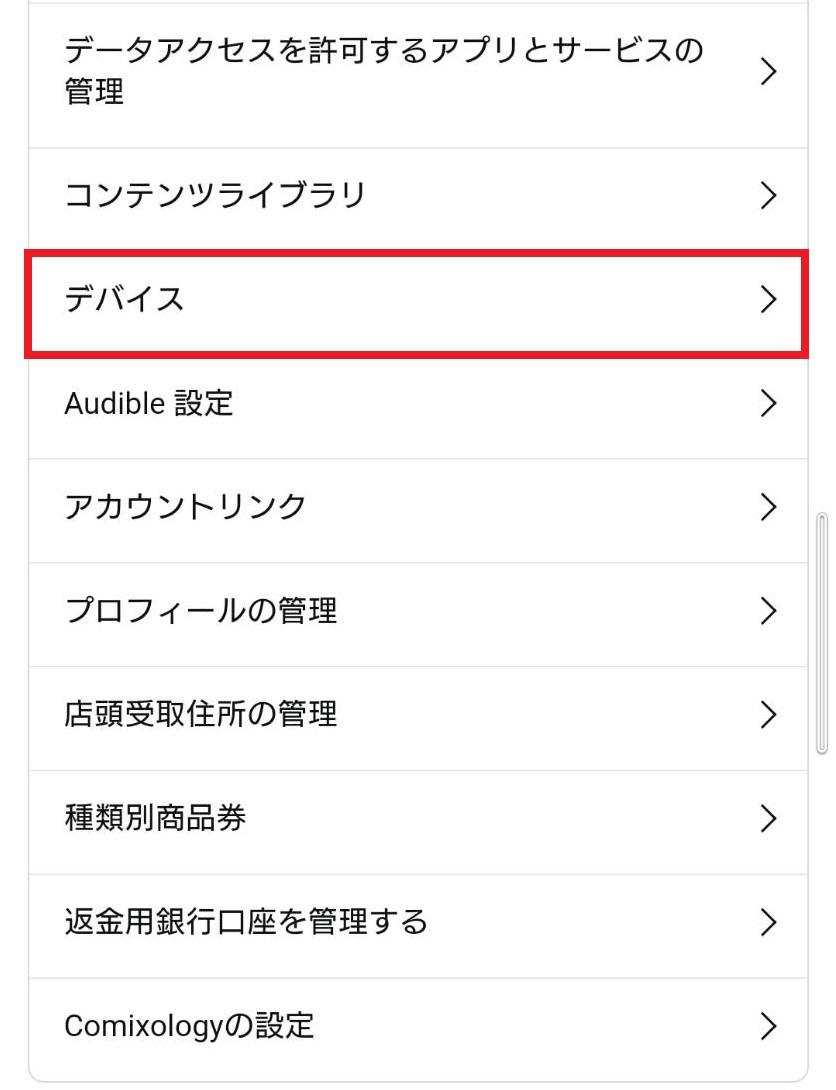

3.アカウントサービスページをスクロールし「デバイス」をタップ

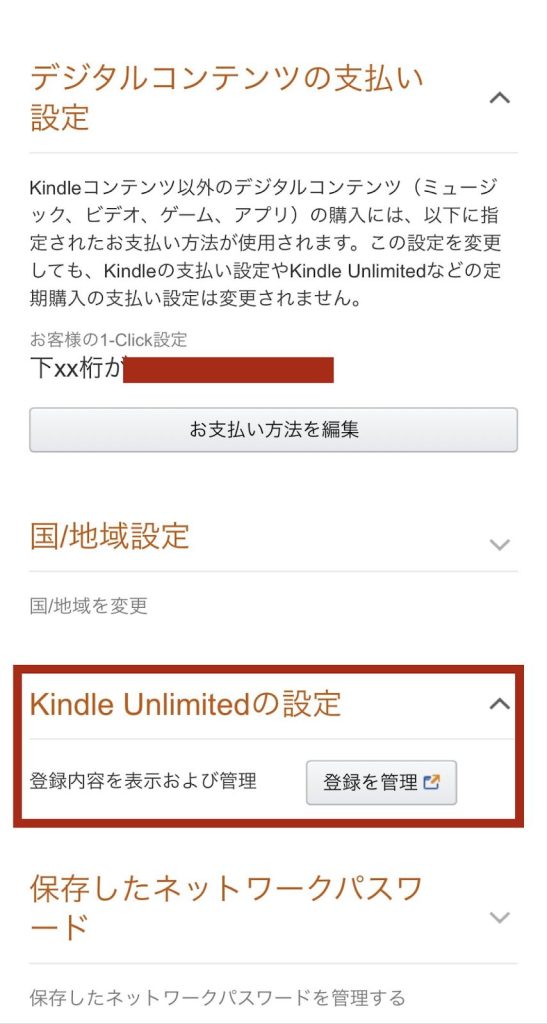

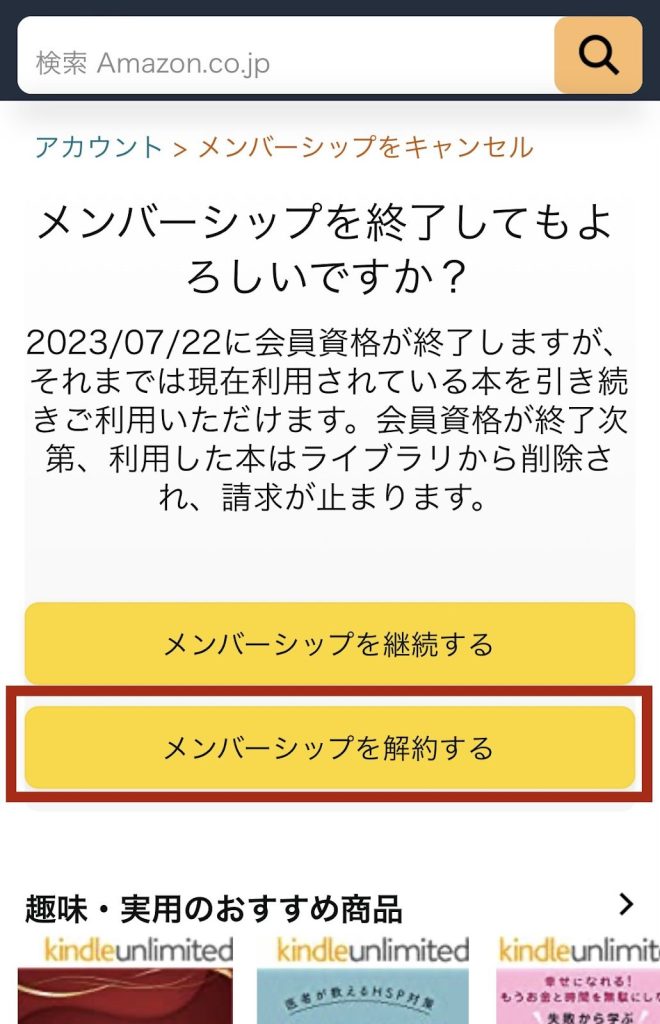

4.「Kindle Unlimitedの設定」をタップして「登録を管理」をタップ

5.「Kindle Ulimited会員登録をキャンセル」をクリックして、「メンバーシップを解約する」をクリック

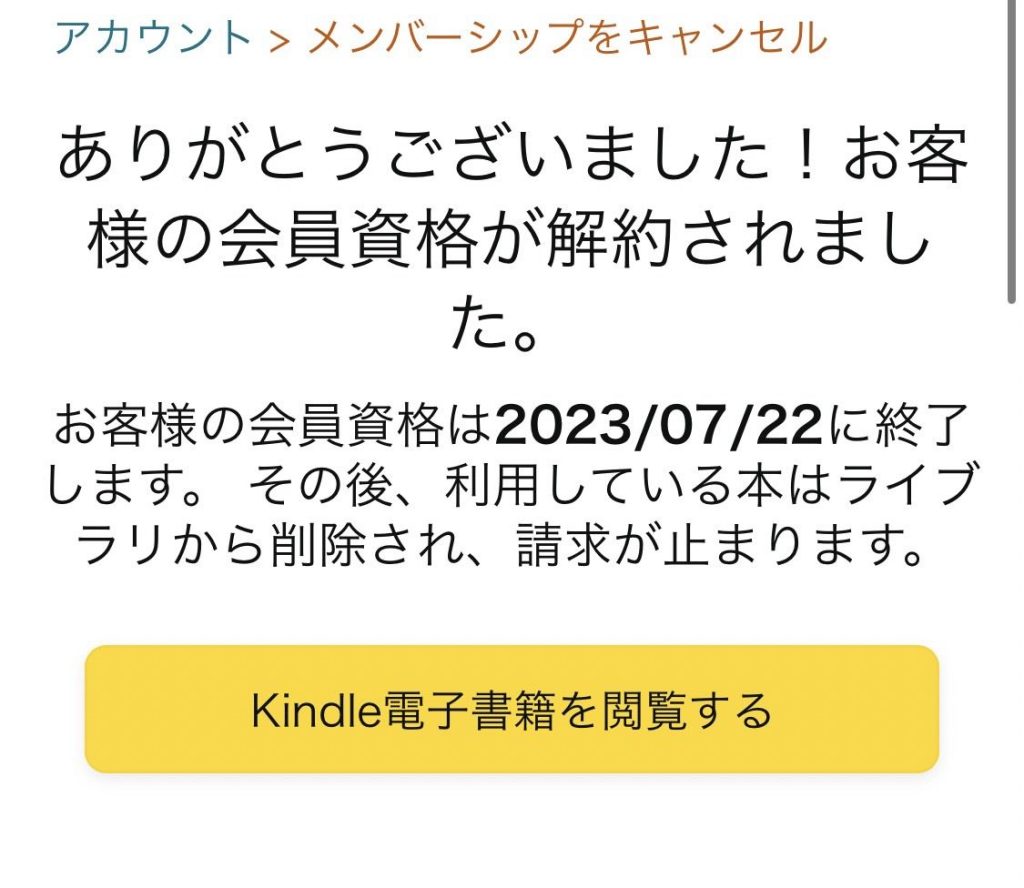

6.解約完了

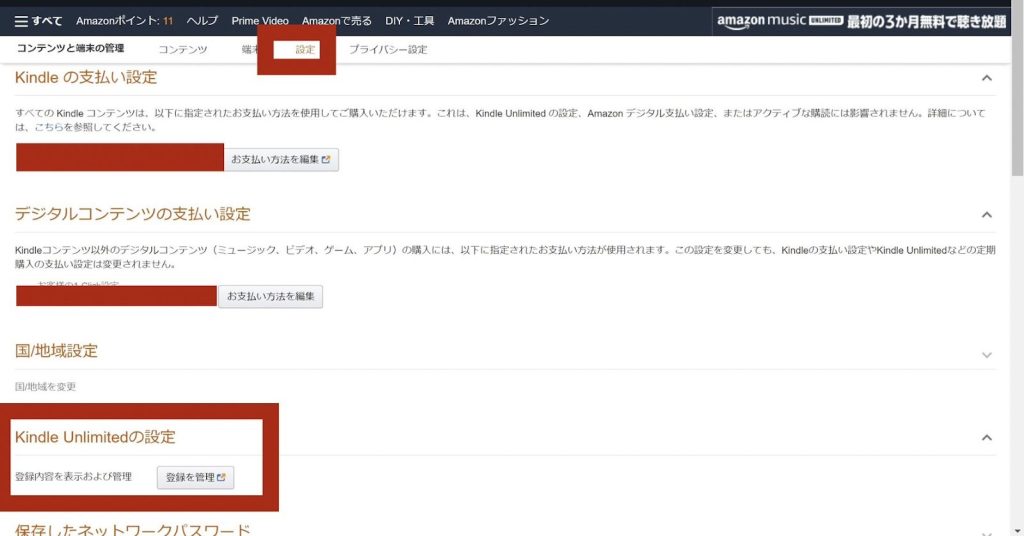

Kindle解約方法(パソコン版)

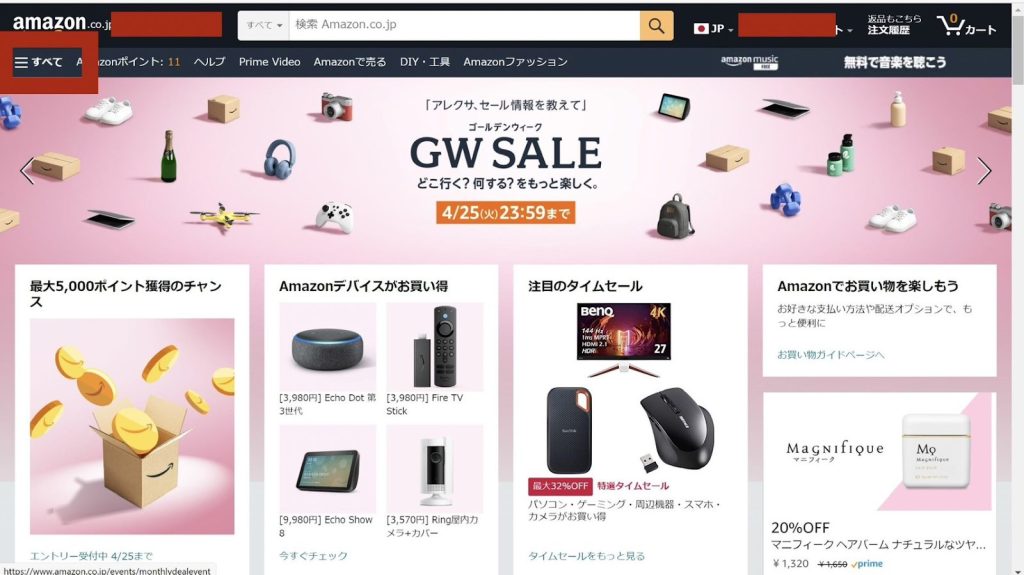

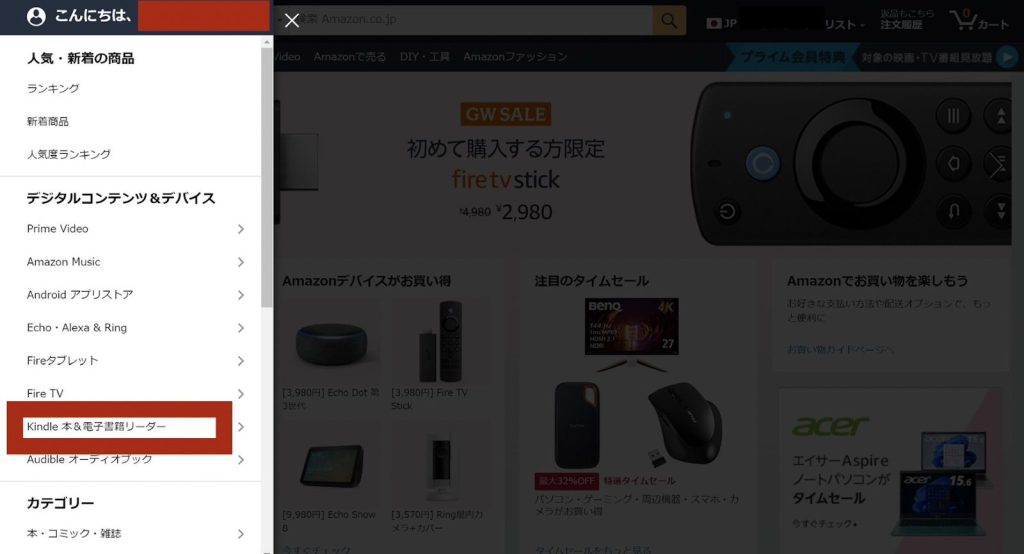

1.左上の「三」をクリック

2.「Kindle本&電子書籍リーダー」をクリック

3.スクロールして「コンテンツと端末の管理」をクリック

4.「端末」の「Kindle Unlimitedの設定」ー「登録を管理」をクリック

5.手順に従い、解約手続きを行う(下記画像は解約後の画像です)

AmazonDownloadsは注文履歴から確認可能

注文履歴に

「Kindle Unlimited Subscription」販売:Amazon Services International,inc.

と記載があり、 アイコンが本に関連する画像で「Kindle Unlimited」という文字があれば、Kindle(AmazonDownloads)からの請求です。

また、注文日が毎月同じ日付で、請求金額が980円である場合も確実にKindle(AmazonDownloads)の請求です。

ちなみに「Subscription(サブスクリプション)」とは定期購読、継続購入を意味しており、一定期間利用できる権利に料金を支払うことを指します。

よってKindle(AmazonDownloads)からも毎月継続的に請求がきます。

以前はKindle Unlimitedの支払いは注文履歴に表示されていませんでしたが、現在はKindle Unlimitedも表示されるようになったため、以前よりも請求履歴が分かりやすくなりました。

とはいえ、毎月メールで請求金額が通知されるということはないので、解約を忘れて毎月引き落とされていたということがないように、ご注意ください。

Amazon DownloadsはKindle以外の明細の時もある

Amazon Downloadsは、音楽、映画、アニメ、ドラマ、電子マンガ等、デジタルコンテンツを購入したときにも発生する明細です。

そのため、Amazon Downloadsの明細があった場合、その日にデジタルコンテンツを購入したかどうか思い返してみてください。

思い当たる節がない場合、Kindle Unlimitedの明細である可能性があります。もしもKindle Unlimitedであれば、利用状況に応じて解約することをおすすめします。

Kindle(Amazon Downloads)の請求日はいつ?

Amazon Downloadsの明細がKindle Unlimitedの契約によるものか確認する際に、請求日がいつなのか気になる方もいるのではないでしょうか?

Kindle(Amazon Downloads)の請求日はKindle Umlimitedの登録した日から30日ごとになります。

登録する日はユーザーによって異なるので、Amazon Downloadsの請求が何日に来るというのは一概には言えません。

身に覚えのないAmazon Downloadsがあった場合、30日ごとに発生しているか確認してみてください。

【Amazon身に覚えのない請求】不正利用があった際の問い合わせ手順や返金手続き

身に覚えのない利用の請求履歴が、家族によるAmazon(Amazon.co.jp)での利用でも、AmazonプライムやAmazon Payに関係する請求でもない場合、不正利用された可能性が高くなります。

そのような状況に陥った際の問い合わせ手順をご紹介します。

Amazon(Amazon.co.jp)へ知らない間に不正利用・請求された際の具体的な問い合わせ手順

Amazonへの不正請求の問い合わせ手順は以下の通りです。

Amazon(Amazon.co.jp)のトップサイトの一番下までスクロールしてください。そこには、各種メニューが並んでいるエリアがあると思います。

一番右下の「お客様サポート」をクリックします。

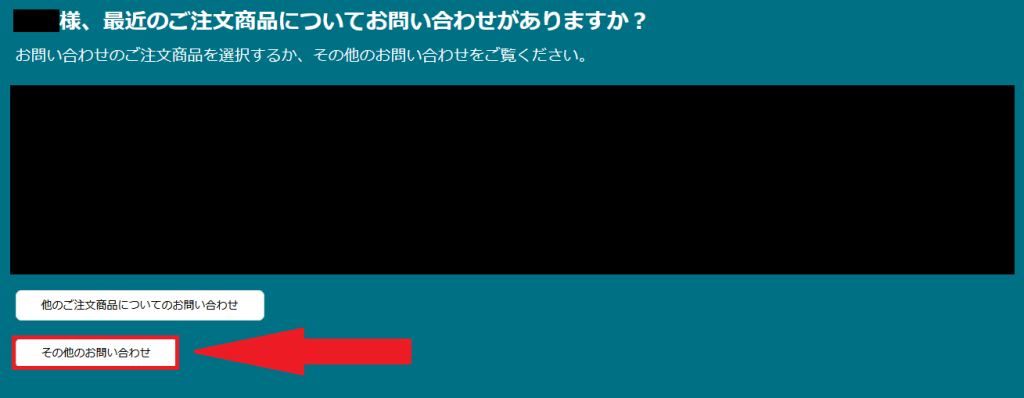

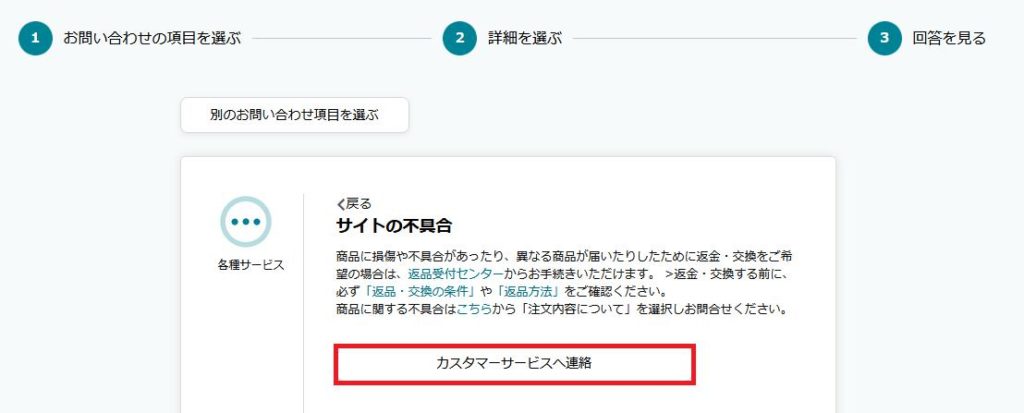

Amazonカスタマーサービスが開いたら、「その他のお問い合わせ」→「その他」を選択します。

次に、「サイトの不具合」を選択します。

次に、「カスタマーサービスへ連絡」を選択します。

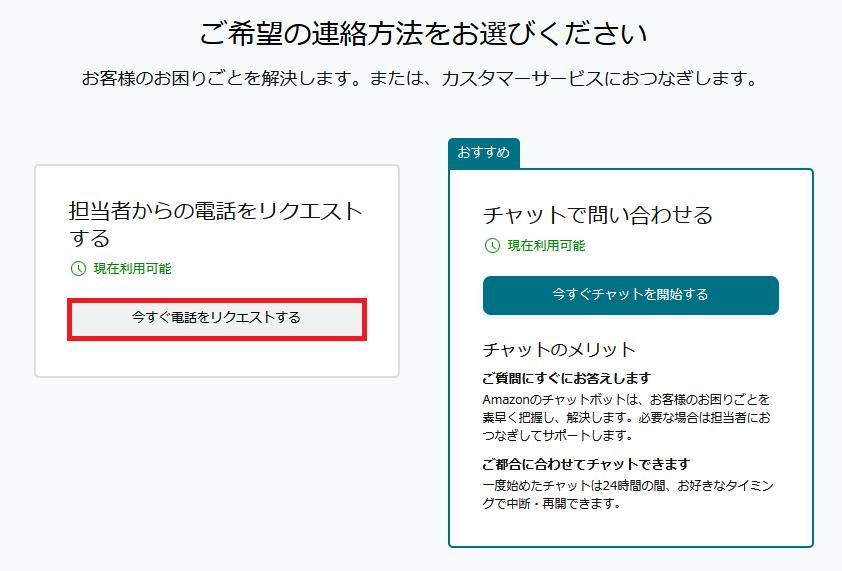

次に、「今すぐ電話をリクエストする」を選択します。

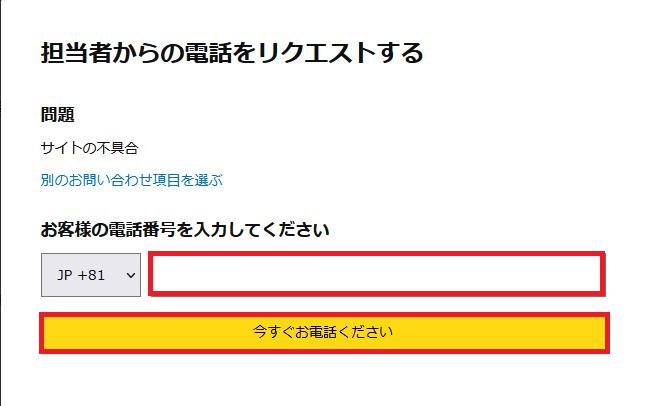

そして、電話番号を入力し、「今すぐお電話ください」をクリックします。

電話番号の入力欄には、自分の電話番号の最初の0を除いた番号を入力します。

電話がかかってきたら、本人確認ののちに問い合わせたい内容や事情を説明すると、Amazon側にて不正利用かどうかを確認してくれます。

不正利用が確認できたら、Amazonへの不正請求の問い合わせは終了です。

Amazonで身に覚えのない請求があったら不正利用についてカード会社へ連絡・問い合わせする

次に、クレジットカード会社に連絡・問い合わせする必要があります。

クレジットカード会社によって問い合わせ先が異なるため、クレジットカード会社のホームページで不正利用された場合の問い合わせ方法を確認します。

担当者に電話が繋がったら、事情とAmazonに不正利用の問い合わせ確認済みであることを伝えてください。

これを受けて、クレジットカード会社側でも不正利用の有無を確認します。不正利用が確認されたら、不正利用相当額が後日返金されるようになります。

【Amazon不正請求】カードを不正利用され自分に非がないのに問い合わせても返金されないケースも!?

不正利用に対して自分には非がないと思っていても、Amazon(Amazon.co.jp)に問い合わせたのに補償されず返金されないケースも存在します。

事前に把握しておけば不正利用の対策もできるので、補償条件を必ず確認しておきましょう。

【Amazon不正利用】問い合わせても補償されないケースの具体例

不正利用のどのようなケースが補償対象外かは、クレジットカードを契約する時に交付された書類を見ればわかります。また、各クレジットカード会社のホームページでも確認することが可能です。

問い合わせても補償されず返金されない主なケースは以下の通りです。

・会員の故意または重大な過失に起因する損害

・カード会社への紛失、盗難の届出から61日以前に生じた損害(報告が遅延したケース)

・カード会社への届出事項の変更を怠った場合

・損害の発生が保証期間外の場合

・カードショッピング、キャッシングリボおよび海外キャッシュサービス取引等のうち暗証番号の入力を伴う取引についての損害

・戦争、地震等による著しい秩序の混乱中に生じた紛失、盗難に起因する損害

問い合わせ前に、自分に起こったケースが保証されず返金されないケースのものでないかを確認しましょう。

【Amazon不正利用】やってしまいがちな暗証番号の取り扱いの不備

Amazon(Amazon.co.jp)に補償されず返金されないケースの中で当てはまってしまう可能性のあるものとして、「会員の故意または重大な過失に起因する損害」が挙げられます。

「故意または重大な過失」と聞くと自分には関係ないと考えがちですが、暗証番号の取り扱いに不備がある場合もこのケースに該当してしまいます。

具体的には、暗証番号を他人に教えた、暗証番号がわかるものをクレジットカードと一緒に保管していた、暗証番号が誕生日と同じであった、などが最も多い理由です。

特に気をつけるべき点は、暗証番号の設定でしょう。さまざまなサービスや機能の利用のために多くの暗証番号を管理しなければいけない時代であるため、覚えやすい暗証番号を設定してしまう人は多いはずです。

しかし、誕生日などの容易に推測できる番号を暗証番号として設定していた場合は、クレジットカード所有者側の不備が不正利用の原因であると判断され、不正利用が認められても補償されず返金されなくなってしまいます。

Amazonで補償されるのは不正利用から60日までの届出が対象なので早めの問い合わせを!

不正利用に気付いて問い合わせしたとしても、それが60日以上前に起こったものである場合は補償されません。

不正利用の可能性に気付いた場合は、すぐに確認した上で不正請求の問い合わせをすることが重要です。また、早期に不正利用に気づくためにも、毎月のクレジットカード明細をチェックすることも欠かせません。

Amazonで不正利用時、補償されない可能性があるので引っ越しや転職に伴う届出事項の変更は忘れずに

クレジットカード契約時に届け出た個人情報(氏名、住所、電話番号、電子メールアドレス、職業、勤務先など)に変更があった場合は、遅滞なく変更内容を届け出ることが義務付けられています。

特に忘れがちなのは、転職に伴う職業や勤務先の変更の届出でしょう。

届出内容に現在の事実と異なるものがあった場合は補償されなくなるため、変更が生じた際には必ず届け出ることが重要です。

【Amazon身に覚えのない請求】クレジットカードの不正利用の被害に遭いやすい最も多い理由と原因

Amazonのクレジットカードの明細に覚えのない請求が含まれていた場合、クレジットカードの不正利用の被害に遭った可能性が高いです。

犯罪に巻き込まれた不正請求の被害者であることに違いはありませんが、クレジットカードの不正利用に遭うのは、その人自身に原因があることもあります。

よくある2つの原因をご紹介します。

確認し忘れがちになるWEB明細|Amazon downloadsの不正請求に気づけない原因とは?

クレジットカード会社の手間やコスト削減、環境保全等の観点から、明細を紙媒体からWEB明細に切り替えることをクレジットカード会社が推奨するようになりました。

切り替えることによりポイントがもらえるなどのメリットも追加されるため、利用者の多くがWEB明細に切り替えています。

しかし、いつでも簡単にWEBから明細を確認できるようになった反面、確認するきっかけが乏しくなったことで、明細を確認しないケースが増えています。

明細を確認しないことで、クレジットカードが不正利用されていても気付けない、または気付いて不正請求の問い合わせをしたときには補償申請期限が経過していて返金されなかった、ということが起こりやすくなったのです。

リボ払いはより一層不正利用に気付きにくい

明細を確認していない場合でも、引き落とし額が明らかに多い場合は不正請求に気付く可能性は高いでしょう。

例えば、毎月5万円前後の引き落とし額の人に15万円の引き落としがあった場合、その時点で異変に気づき、明細を確認したり問い合わせをするなどの行動に移るはずです。

しかし、このようなケースでも不正請求に気付きにくくなってしまうのがリボ払いを選択しているケースです。

リボ払いの支払い方法にはいくつか種類がありますが、カード利用残高にかかわらず毎月定額を支払う方法を選択している場合は特に注意が必要です。定額支払の場合は、毎月の引き落とし額を把握しておく必要があまり無いため、明細を確認しないことが一般的になってしまいます。そのため、不正請求に気付いたときには不正利用された分をすでに払い続けていて、問い合わせをしても補償されないタイミングであったということが起こりえます。

被害を防ぐために最低限できることを確実にやりましょう

クレジットカード自体の管理や暗証番号の管理、明細の定期的なチェックなど、不正利用を防ぐためにすべきことはどれも難しいことではありません。

自分のお金を守るために、できることをしっかりとやり続け、習慣化することが重要です。

Amazon身に覚えのない請求やクレジットカードの不正利用が多い理由は?防ぐためにできる対策

クレジットカードの不正利用を防ぐために日常的にできる最低限のことをご紹介しました。しかし、犯罪がより高度になっていることで以上の対策だけでは防ぎきれないことが多いのも理由です。

ここでは、より対策を強化するための具体策を3つご紹介します。

セキュリティ対策が優れているクレジットカードを利用する

セキュリティ対策が優れているクレジットカードを選ぶことも1つの対策になります。

一番わかり易いセキュリティ対策は、セキュリティコードが備わっているクレジットカードを利用することです。

セキュリティコードは、カードの裏面に印字されている3桁または4桁の番号のことです。セキュリティコードはカード自体に割り振られ印字されている番号であるため、スキミングされた場合でもセキュリティコードが求められる決済には悪用されにくくなります。

クレジットカード以外の手段で決済をする

あまり利用しないオンラインショッピングサイトで買い物をする際は、クレジットカード情報を安易に登録せず、別の支払方法で決済するようにしましょう。さまざまなサイトにクレジットカード情報を登録してしまうと、情報漏えいの可能性が高まるからです。

PCやスマホにセキュリティソフトを導入する

オンラインショッピングの普及により、PCやスマホから決済するケースが多くなりました。これは、PCやスマホでクレジットカードの情報を取り扱っているということになります。

ここで、PCやスマホがウイルスなどの悪意あるプログラムに侵入されてしまうと、クレジットカードの情報が盗み取られる可能性が高まります。

これを防ぐためには、セキュリティソフトが有効です。一定の機能・品質のあるセキュリティソフトを導入するには費用がかかるため、導入を躊躇してしまう人は少なくありません。しかし、不正利用の被害で数万円から数十万円無くなる可能性を考えれば、数千円の費用がかかったとしてもセキュリティソフトの導入は必須と言えます。

不必要なクレジットカードを解約する

ポイントカードにクレジット機能が含まれるケースなどが増えているため、利用する予定が無いクレジットカードを何枚も持っている人は多いはずです。

使っていないクレジットカードの利用明細を確認することは稀でしょう。そうなると、不正利用された場合、これに気づいて問い合わせすることも対策を取ることも遅れてしまいます。

利用頻度の少ないクレジットカードを解約するなどして、不用意に多くのクレジットカードを持たないようにしましょう。

Amazonクレジットカードで不正利用やアカウントないのに請求の理由は?すぐに問い合わせて確認しよう

クレジットカードを持つのであれば、不正利用を防ぐための対策は欠かせません。中でも、クレジットカードの利用明細の定期的な確認は必要不可欠です。定期的に確認していれば、不審な請求にすぐに気づいて問い合わせすることができますし、不正請求への対処や問い合わせも迅速に行えます。また、250円の「vs amazon.co.jp」から身に覚えのない請求や、マーケットプレイスから勝手に引き落としされたと思ったら解約のし忘れだったということもありますので、定期的に確認しましょう。

また、事前に不正利用の補償対象外のケースや補償の申請方法について学んでおけば、不正利用に遭った場合でも被害を最小限に抑えることができます。

Amazonカードの不正利用への対策や問い合わせても補償されないケース、不正請求の被害に遭った場合の問い合わせ手順などを把握して、自分のお金を守りましょう。