ビジネスにおいて、重要になってくるのが「この商品は利益が出るのか」ということ。

その際に単に「売れる」という言葉よりも数字を出すことが大きな説得材料となるため、様々な場面で数字を理解しておく必要があります。

事務だけでなく営業や販売においても、理解しておいて当たり前の仕入れ値・売値・利益率ですが、数字が苦手だとよく分からないまま曖昧にしてしまいがちです。

そこで今回は、利益を出すために最低限身につけておく必要のある、利益率の計算方法について詳しくご紹介します。

知っておきたい売上と利益の違いについて

会計用語は多くあるため、その一つ一つを覚えていくのはかなり大変です。そこでまず、「売上高」と「利益」の違いを覚えておきましょう。

売上高とは、商品を販売した際の売上金額、そして利益はこの売上金額から、かかった経費や費用、仕入れ値を引いた金額、純粋な儲けの部分です。例えば500円の商品を200個売り上げた場合、売上高は100,000円ですが、利益はここから経費や費用、仕入れ値を引いた金額となります。

そのことを念頭に置き、さらに詳しく見ていきましょう。

利益の様々な種類について

利益については、様々な種類がありますので、詳しくご紹介します。簡単にいうと、売上から引く費用や経費によって、その利益にも色々な名前がつくということです。

売上総利益

商品やサービスの販売で生じた売上から、材料費や商品を仕入れたり製造するために必要な商品原価を引いた金額のことです。一般的に粗利とも呼ばれます。

営業利益

売上総利益から、「販売費および一般管理費」と呼ばれる商品を管理して販売するためにかかるコスト、つまり店舗にかかる経費(水道光熱費、賃貸料など)や広告費・販売手数料・販売や管理に関わる人件費などを引いた利益のことをいいます。

経常利益

営業利益から、継続的に発生する営業外の損益をプラスマイナスしたもののことをいいます。つまり営業利益から、銀行から借りているお金の返済時に必要な支払利息や、預金口座で受け取る受取利息などを計算した後に残った利益ということになります。

税引前当期純利益

経常利益から、雑損(商品が破損していたなどで売り物にならなかった場合はここに加えます)や地震、火災、水害といった予期せぬことで発生した損益を計算した残りの金額がこの利益となります。

当期純利益

税引前当期純利益から法人税などの税金を差し引いたもので、こちらが最終的な利益ということになります。

新しい商品を仕入れる際には、冒頭に挙げた売上総利益が参考になりますし、予算の修正をしたり、今後の投資などを考える場合には、経常利益や当期純利益が参考になります。どれも利益であることは同じですが、見方が変わることでそれぞれ呼び方が変わるということです。

覚えておきたい売上原価とは

ビジネスをする際によく使われる売上原価ですが、先ほどの売上総利益が参考になります。売上総利益は、販売した商品やサービスから、かかった材料費や人件費(労務費)を引いた残りで、商品の利益を示しています。

つまり、どの商品も仕入れるためには何らかの費用がかかっています。この費用の部分のことを売上原価といいます。

売上総利益はその商品がどれだけ強い=よく売れているかを判断することができるため、短期的な指標となります。

利益の違いはあれど全て重要

売上と5つの利益の関係について、簡単にまとめると以下のようになります。

| 売上高 | 商品やサービスを販売した時の販売額のこと。 |

| 売上原価 | 商品を販売する際に必要となった費用や経費のこと。主に仕入れにかかった経費のこと。 |

| 売上総利益 | 売上高から売上原価を引いた利益で、ここからその商品が売れているか、人気があるかを判断する指標となる。 |

| 販売管理費 | 商品そのものには関係のない、販売に必要となる店舗や運営にかかる経費のこと。 |

| 営業利益 | 売上総利益から販売管理費を引いた利益のことで、そのビジネスが儲けを出しているかどうかが判断できる。 |

| 営業外損益 | 営業外で経常的に発生する、お金の利息などのこと。 |

| 経常利益 | 営業利益に営業外損益をプラスマイナスした利益で、会社がこれからも継続できるか判断できる指標のこと。 |

| 特別損益 | 通常の営業では予測できなかった損益がここに含まれる。 |

| 税引前当期純利益 | 経常利益に特別損益をプラスマイナスした利益のこと。 |

| 当期純利益 | 税引前当期純利益から税金を差し引いた最終利益で、ここから会社が配当を出せるかどうかを判断できる。 |

利益率とはどんなもの?その計算方法は?

会社が儲かっているかどうか判断する場合に、必要となる指標が「収益性」です。

A社とB社があって、A社は3億円、B社は5億円売上を出しているから、B社が儲かっている、といった単純な判断ができないのが会社の仕組みです。会社は株主や銀行から借りた資金を資本とし、そこから売上を上げていくわけですが、会社の規模の違いもあるため、一律に売上だけでは判断ができません。

そのため売上高に対し、利益がどれぐらい出ているか、その比率で会社の収益性を判断します。この比率のことを「利益率」といい、商品を仕入れる際、販売する際にも知っておくべき知識となります。

利益率はどう計算する?

利益の計算は、売上から費用を引いた金額でした。この場合、この商品がいくら儲けを出したか、という単純な利益しか見ることができません。

その商品が売れている商品なのか、利益率を見る場合、以下の商品を比べて見てみましょう。

- 価格は3,000円で、利益は800円の商品

- 価格は50,000円で、利益は2,000円の商品

数字だけを見ると、50,000円の商品の方が利益を上げているように見えます。ここで、その商品が1つ売れた場合何%儲けられるのか、利益率を見てみましょう。

利益率を計算する場合、利益を価格で割り、そこから出た数字に 100を掛けて%を出します。

- 価格3,000円の商品は、800/3,000≒0.26なので、利益率は26%となります。

- 価格50,000円の商品は、2000/50,000=0.04なので、利益率は4%となります。

こう見ると、3,000円の商品のほうが高い利益率であることが分かります。

仕入れ値から売値を決めるために必要な計算は?

価格がすでに決まっている商品の利益率の出し方をご紹介しましたが、今度は逆に仕入れた商品に値段を付ける場合は、どうすればいいのでしょうか。この場合、一定の利益率を先に設定し、商品の価格を決める必要があります。

例えば原価5,000円で仕入れた(仕入れ値5,000円)商品があるとします。

この商品を利益率20%で販売したいと考えた場合、商品原価(仕入れ値)は売上全体の80%の割合ということになります。商品原価(仕入れ値)は5,000円なので、これを80%とします。そのため計算式は、売値=商品原価(80%)+利益率(20%)ということになります。

ここで売値をAとしましょう。

売値は100%ですので、割合は、100%:80%=A:5,000円ということになります。

ここから計算すると、A=(1.0×5,000)/0.8なので、売値は6,250円です。

売値6,250円に対して利益率20%を計算すると1,250円になるので、商品原価(仕入れ値)の5,000円に1,250円を上乗せすればいいということです。確認のため、利益率を見てみましょう。1,250/6,250=0.2で、利益率は20%となっています。

注意したい間違った売値の計算方法

売値を計算する時に、仕入れた金額にそのまま利益率をかけて計算してしまう人がいます。先ほどの例だと、原価5,000円に利益率20%をかけると利益は1,000円なので、これをそのまま仕入れ値に上乗せして、6,000円の売値にするということです。

問題ないように見えますが、実際にこの売値の利益率を計算してみましょう。

1000/6000=0.16666…となり、利益率は16%と下がってしまっています。

この間違いが起きてしまったのは、利益を計算する際の数字を原価(この場合5,000円)にしてしまったことが原因です。

利益率は売上に対して、どれだけの利益があるか、という割合を示す数字であるため、基準の数字を間違えたことから起こってしまったといえます。正しい計算をしないと、利益が得られないことになりますので、注意しましょう。

仕入れ値計算でよく出てくる「掛け率」とは

流通業界には「掛け率」という言葉がありますが、仕入れ値の計算や販売価格を決める際に関わってくるため、その意味をしっかりと理解しておきましょう。

掛け率とは販売価格に対して仕入れ価格がどれくらいの割合(%)なのかを示すものです。販売価格は下代・仕入れ価格を上代と言い、10%といったパーセンテージ表示や1掛けといった日本語表記で表されます。

多くの場合メーカーなどが掛け率をあらかじめ決めており、相場もあるので大体の数字を頭に入れておくのがベター。たとえば飲食業界は40%・アパレル業界は50〜60%・食品やおもちゃ業界は70%程度とされています。

時期や物価事情によっても変動があるので、仕入れの際はこまめに確認しましょう。

原価率とは?どう計算するかを知っておこう

商品の販売や、利益率を考える際にも必要となってくるのが「原価」です。

原価は商売の内容によって、定義に違いがありますが、一般的にはその商品を売る、もしくはサービスを提供する、生産する際にかかったお金、仕入れにかかったお金などを指します。

ここではその原価の詳しい説明と、計算方法をご紹介します。

原価率とは何のこと?

原価率は、売上に対する原価の占める割合のことをいい、利益率とは表裏の関係でもあります。

原価(仕入れや生産にかかった費用)/売上×100=原価率となります。

先ほど利益率で挙げた例を見てみましょう。

5,000円で仕入れた商品を、6,250円で販売したとします。

5,000/6,250×100=80なので、先ほど計算した利益率の20%と合わせると、売上が100%となります。

値入と粗利の違い

販売価格の計算方法を解説する前に、値入と粗利の違いについて解説します。

値入とは「販売価格から原価を引いた利益」

粗利とは「売上から原価を引いた利益」

別の言い方をすると、

値入とは「販売価格を決めた時の予想の利益」

粗利とは「実際に商品が売れた時の利益」

となります。例えば5,000円で販売している商品がなかなか売れず、4,000円に値下げした後に売れた場合、粗利(実際に商品が売れた時の利益)は当初の予想より下がるということです。

要は商品が売れるまでの予想利益を値入、実際に商品が売れた後の利益を粗利、と言うわけです。

商品の価格を決める値入の計算方法

商品を仕入れたら、自分で売値を決めて販売しなければなりません。販売価格を決めることを、流通用語では「値入」と呼びます。

例えば、仕入れ原価が500円の商品に、利益率が20%になるよう値入をする、といった使い方をします。この場合、500/(1-0.2)=625となりますので、625円が販売価格です。

値入の様々な計算方法

原価率と利益率はそれぞれが補い合う関係です。

原価率をA、利益率をBとすると、A+B=1(100%)となります。

そのため、原価率を求める場合、1からB(利益率)を引く必要があるのです。

そこから売値は、原価/(1-利益率)で計算できるということです。

値入の計算方法には、他にも以下の方法で計算ができます。

- 価格(売価)= 利益額/利益率

- 価格(売価)= 利益額/(1-原価率)

つまりこれだけの利益を出したい、という目標となる利益額を設定している場合、そこから利益率や原価率を使って価格を設定できるということです。

値入の決め方は利益以外でも考える

値入を決めるという作業は、利益が決まる重要なポイントです。そのため利益のことだけを考えて、値入してしまいがちですが、利益以外のことも考えないと商品は売れません。ここでは、値入の決め方で利益以外でも考える必要がある内容をご紹介していきます。

購入者の立場になって考える

利益率や利益ばかりに注目して値入すると、商品が売れないということに注意が必要です。商品が購入される時というのは、その商品の価値と値段が購入者に納得された時です。

例えば、原価50円のスナック菓子を1000円で販売したら売れるでしょうか。店頭に並んでいるスナック菓子が1000円を超えるようなスナック菓子はあまり見かけません。そのため余程の価値を購入者に伝えなければ商品は売れないでしょう。

購入者は、販売する商品の原価まではわかりません。そのため100円の原価のものを5000円で販売することも販売者次第です。値入をする際に大事なことは、利益・利益率を考えると共に、顧客目線でも考えてみることが大切です。

市場調査して考える

スマホの普及、インターネットの高速化などの進化により、ECサイトを利用して商品が取引されることが当たり前の時代です。そこで値入する際に考えたいことは、商品の相場と需要を考えることです。

相場価格500円で売られている商品を2000円の販売価格で販売した場合、他の商品との圧倒的な優位性やコアなファンがいるなど、余程のことがない限り商品は売れないでしょう。似た商品があれば、ほとんどの人が安い商品を購入するからです。

しかし、その商品に需要があり、付加価値があれば相場価格よりも高値で購入される可能性は上がります。コロナの影響でマスクの需要が高まり、高額で販売されたことが好例です。

このように需要があれば市場の相場価格よりも高値でも購入されることがあります。そのため商品の値入をする際には、相場と需要の分析が大切です。

仕入れ値の計算ができたら最初の販売価格は高めに設定

仕入れ値の計算ももちろん大切ですが、販売価格を適切に決めることも大切です。仕入れ値が安い商品に対して利益をたくさん出そうと販売価格を高く設定してしまうと、リスキーな一面も大きくなるでしょう。

たとえば、景気の低迷や物価高騰による仕入れ値の変動。そういった世界情勢の影響を受けると、利益率にも変化が起こる可能性があります。やはり、人は高い商品が安くなる方が魅力を感じるものです。

最初に安く設定した商品が途中から高くなると、クレームを受けたりネガティブな印象を持たれたりしてしまうかもしれません。始めに少し高い価格に設定して後々価格を下げていくように計画すれば、「割引」といったポジティブなワードで購入者の目を集めることができます。

値入の決め方やテクニック

値入の決め方には、主に4つの決め方があります。ここでは値入の決め方やテクニックを紹介していきます。

主に使用される値入の決め方は4つ

- ・コストプラス法

- コスト志向(原価志向)の価格決定法です。売れれば確実に利益が出る計算法であるため、需要や競合要素を考慮していないのが特徴です。公共サービスや独占力のある市場での価格設定に使われることが多い計算法です。

- 計算式:販売価格=原価+間接費+予定利益

- ・マークアップ法

- コストプラス法に更に計算式を加算した計算法になります。主に小売業者や卸売業者による販売価格を決定する際に使われています。

- 計算式:販売価格=原価+(販促費+人件費など)+予定利益

- ・市場価格追随法

- 市場志向の価格設定法です。市場の競合製品を基準に販売価格を決定します。差別化ができるのであれば、他より高い販売価格を設定して、売上アップも狙えます。

- ・名声価格法

- 市場価格よりも高い販売価格を設定して消費者を刺激する価格設定法です。価格の高さから品質の良さを連想させたり、購入者がその商品を購入することによって、優越感や満足感を得ることができます。また他の商品と差別化する目的でも使用されることが多い設定法です。

販売価格を決めるテクニック

販売価格を決めるとき、目標とする利益から計算式に当てはめて決める方法については紹介してきました。ここでは、更にちょっとしたテクニックをご紹介していきます。

- ・端数価格

- 端数価格は、498円・980円など端数を少しだけ値下げするテクニックです。500円・1000円などの切りの良い数字よりも安い印象を与えることができます。

- ・購入される商品は真ん中の商品が最も売れやすい。人間の「極端の回避性」という心理を利用したテクニックです。

- たとえば、3つの商品が500円・1500円・4000円と並んでいた場合、最も売れやすいのは1500円の商品になります。したがって真ん中に利益の出る商品を持ってくることで、利益率の向上が期待できます。

- ・抱き合わせ価格

- 抱き合わせ価格とは、異なる商品を1つにまとめて価格設定する販売戦略です。セット価格・バンドル価格などと呼ばれ、飲食店などでよく利用されています。

- 抱き合わせ価格を設定する際に、割引や特典など付加価値を付けることで、購買意欲を更に高めることができます。

販売価格をAIで決めるダイナミックプライシングとは

販売価格の決め方について、計算式やテクニックなどについて解説してきました。しかしこれらの決め方は、勘や経験で最終的に判断される感覚的なものです。

しかし近年では、感覚的な決め方ではなく、論理的な決め方であるAIを利用して販売価格を決めるダイナミックプライシングについてご紹介します。

・ダイナミックプライシングとは

AIを利用したデータより、環境に応じて販売価格を変動させるのがダイナミックプライシングです。よく使用されているのがホテルや交通機関の利用料金です。年末やゴールデンウィークなど長期休暇では、利用する方が多くなります。

そのため平日は安く、長期休暇の日などは高めに価格設定をする。そうすることで、集客の維持や利益の向上、安定性を目的に利用されています。膨大なデータを人力で分析して価格設定するのは、相当な労力が必要となります。

しかし、AIを利用することで、データを正確に瞬時に集めることができるため、環境にあった適正な価格設定ができます。適正な価格設定をすれば、安定的な集客を見込めるため、ダイナミックプライシングの導入は今後も増えていくことが予想されます。

ビジネスでよく聞く粗利の計算方法

仕入れをする時など、ビジネスでよくやり取りされる言葉に「粗利」があります。

粗利は、「粗利益」また「荒利益」とも呼ばれますが、売上高から売上原価を引いた金額のことです。先にご紹介した「売上総利益」のことです。

会社の決算でよく示される損益計算書でこの売上総利益が注目されますが、決算書の中でも特に重要とされる数字です。

粗利の重要性について

粗利が重要とされるのは、ビジネスにおいて、「粗利を超えることのないよう経費を抑えること」が利益を上げるための鉄則とされているためです。

粗利から経費を引いた金額が最終的に利益となるため、粗利が多ければそれだけその事業には力があるという判断材料にもなります。

次に粗利の計算方法について、詳しくご紹介していきます。

粗利の計算方法を知っておこう

粗利の計算方法は、売上と利益から計算できます。

2,000円で仕入れた商品を3,000円で売った場合、売上から原価を引いた数字が粗利となりますので、これを当てはめると、3,000-2,000=1,000 つまり1,000円が粗利です。

粗利率はこの粗利を売上で割ります。

計算すると、1,000/3,000=0.333…となりますので、粗利率は33%ということになります。

利益と粗利はどう違うのか

計算方法だけ見ると、利益と粗利の違いがよく分からないという方もいるのではないでしょうか。

もちろん、利益と粗利は別物です。まず、粗利は「売上総利益」という利益の一つになります。利益に関しては、最初にご説明したように、5つの利益があります。

売上総利益は、商品が売れた売上の金額から、仕入れにかかった費用を引いたものですが、これを一般的には「粗利」と呼んでいます。一方の利益には、売上総利益の他にも、営業利益や純利益などがあります。

その中でも会社にとって最も大切なのが「純利益」です。粗利から、企業が運営をするために必要な費用や、販売にかかる費用など、全ての経費や費用を全て差し引き、最終的に残るのが純利益です。

つまりどれほど粗利が高くても、最終的にかかる費用が粗利より上回れば、赤字になってしまいます。そのため、赤字を回避するためには粗利がどれぐらいあればいいのかを、常に考えておく必要があるのです。

利益の管理はExcelを活用しよう

利益率や原価率など、取り扱う商品がそれほど多くなければ電卓でもできますが、多くの商品を扱うようになってきたら時間がかかりますよね。

そういった時に便利なのが、表計算ソフトと呼ばれるExcelです。表を作り、数字を入力しておけば、色々な計算をすることができるので、簡単に売値を設定することも可能です。基本的な四則演算を覚えておけば、原価の計算も簡単です。

まずはこの四則演算、+(足し算)、-(引き算)、×(かけ算)、÷(/)(割り算)の4つの計算を覚えましょう。

四則演算機能で電卓がなくても楽々計算可能!

売上高と売上原価が分かっていれば、原価率と利益率を計算することができますが、それぞれの計算式は、次のようになります。

- 原価率=売上原価/売上高

- 利益率=1-原価率

例えばある1ヶ月分の売上高が605,225円、売上原価が495,860円だったとします。

上の計算式に当てはめると、

- 原価率は、495,860/605,225=0.819(小数点以下第4位は四捨五入しています)

- 利益率は、1-0.819=0.181

となります。

これをExcelで計算してみましょう。

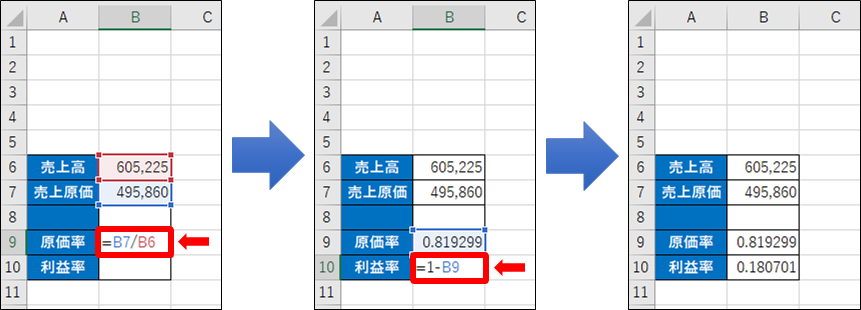

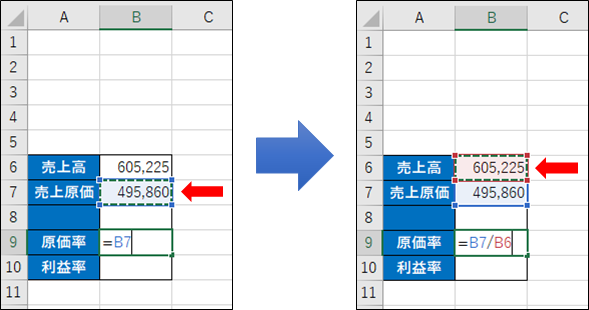

まず、セルB6に売上高 605,225、セルB7に売上原価 495,860を打ち込みます。

原価率をセルB9に、利益率をセルB10に表示させたい場合、B9とB10に数式を入力します。

原価率を表示させたいセルB9を選び、「=B7/B6」と入力します。

利益率を表示させたいセル10を選び、ここには「=1-B9」 と入力します。

数式内のセルに入力する場合には、マウスでその場所をクリックしてもいいですし、方向キーで選んでもかまいません。

一般的には、原価率の場合には、セルB9を選んで「=」を入力し、カーソルか方向キーでB7を選んで、「/」を入力してカーソルか方向キーでB6を選び、enterキーを押すといった操作をします。

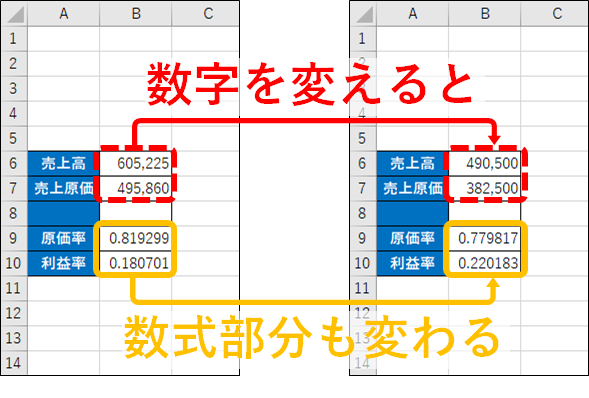

この状態のまま、売上高(B6)、売上原価(B7)の数字を変えれば、原価率、利益率も自動的に再計算されますので、月が変わっても使えます。

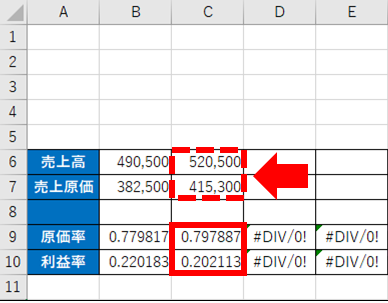

例えば、売上高(B6)を490,500、売上原価(B7)382,500 と入力した場合、原価率(B9)、利益率(B10)は下のようになります。

数式は一度入力するだけで、後で直す必要はないので、数字を変えるだけで計算が可能です。

これを電卓を使って同じように計算してみると、

「382,500(売上原価)」 → 「÷」 → 「490,500(売上高)」 → 「=」→ 0.7798…

と4つの手順を踏んで入力をしなければなりません。

同じことをExcelを使って一度計算式を入れ込んでおけば、売上高と売上原価に数字を打ち込むだけです。つまり手順は2つで済んでしまうのです。これで原価率だけでなく利益率も、自動で計算されます。

Excelの四則演算で業務を効率化しよう

1ヶ月分の原価率や利益率を計算する場合は、電卓でもExcelでも、かかる時間にそれほど違いはありません。ただしこれが12ヶ月分といったことになると、電卓だと時間がかかりますし、計算間違いも起きる可能性があります。

Excelを使うことで、12ヶ月分それぞれの原価率と利益率の計算するための計算式をそのまま表に入れて利用できます。

Excelで1月の計算式を12ヶ月分入れ込む方法

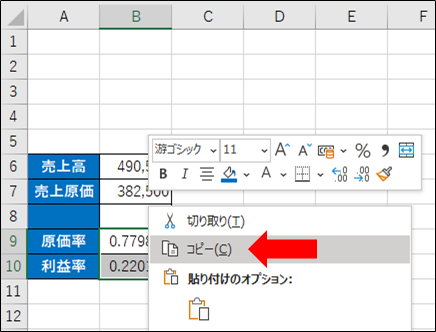

1. セルB9、B10をマウスの左クリックを押したまま、ドラッグして選びます。

2. 選択したまま、右クリックし、項目の中から「コピー」を選びます。ショートカットキーを使用して、Ctrl+C でもコピーできます。

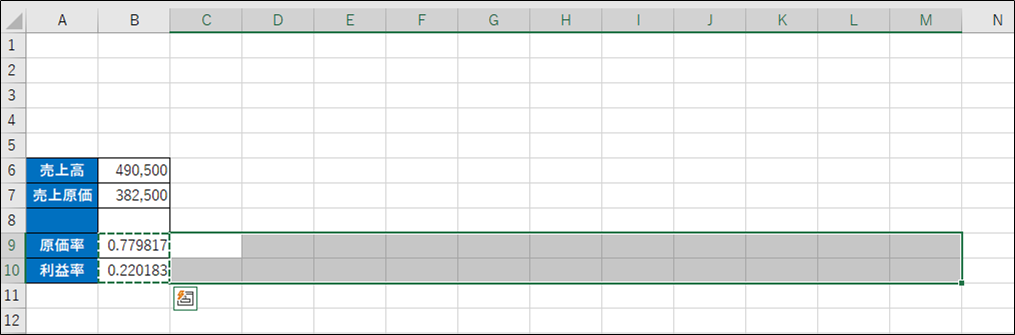

3. セルC9からM10までをマウスの左クリックを押したまま、ドラッグして選択します。

4. 右クリックで、項目から「貼り付け」を選びます。ショートカットキーを使用して、Ctrl+V でも貼り付けられます。

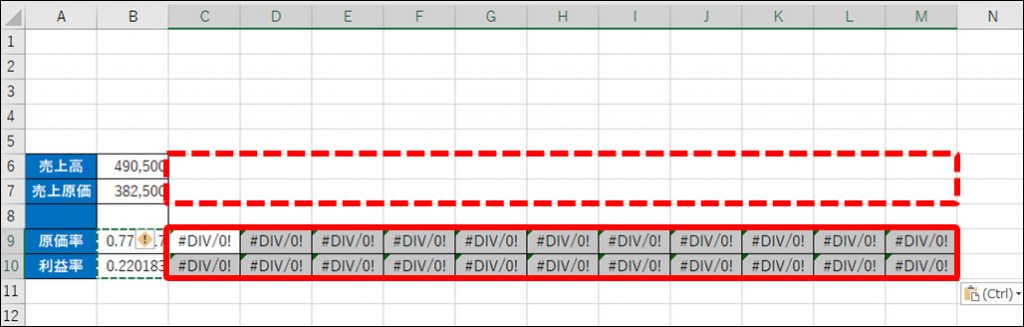

この時、売上高と売上原価を入力すべきセル(C6~M7)が空白のままだと、計算式を入れ込んだ後にセルに「#DIV/0!」と表示されますがそのままで問題ありません。

後から数値を入力すれば、計算結果がセルに表示されます。

これを全て電卓でする場合は、毎月の売上高と売上原価を確認しながら、打ち込んで計算し、かつ手書きで紙に書き出す必要があります。時間もかかりますし、計算が間違っていないか確認もするとなると時間がかかります。

一方でExcelを使えば、売上高と売上原価をセル24個分入力するだけです。確認作業も要りませんし、提出する必要がある場合はそのまま印刷するだけで済みますので、大幅に作業時間が短縮できるのです。

元となるシートがあれば使い回せる

もちろん、Excelシートが計算が楽だといっても、最初に表の枠組みを作ったり、レイアウトを決めたり、入力する数値の項目を整えるといったことは必要です。それに原価率や利益率を計算する場合は、数式も入力しておかないといけません。

ただし一度そういった表を作っておけば、年度が替わってもそのまま使うことができますし、項目が増えても追加すればいいだけです。いくつも支店があって、それぞれに売上表を作る必要があったり、毎年同じ計算をする必要がある場合など、事業が拡大したり変化があっても対応できます。

Excelを活用したい、使えるようになりたいという場合は、簡単な四則演算を使って繰り返しデータを作る必要がある場合など、一から作る必要のある案件から手を付けてみましょう。

WEBアプリで粗利率と原価率を簡単に計算しよう

ネット販売は、すぐに始められるビジネスですが、商品の送料が商品ごとに変わることに加え、販売するサイトによって手数料と費用がそれぞれかかる他、金額も変わります。

そこで便利に活用したいのが、ネットで公開されている計算アプリです。

ここではその使い方を詳しくご紹介します。

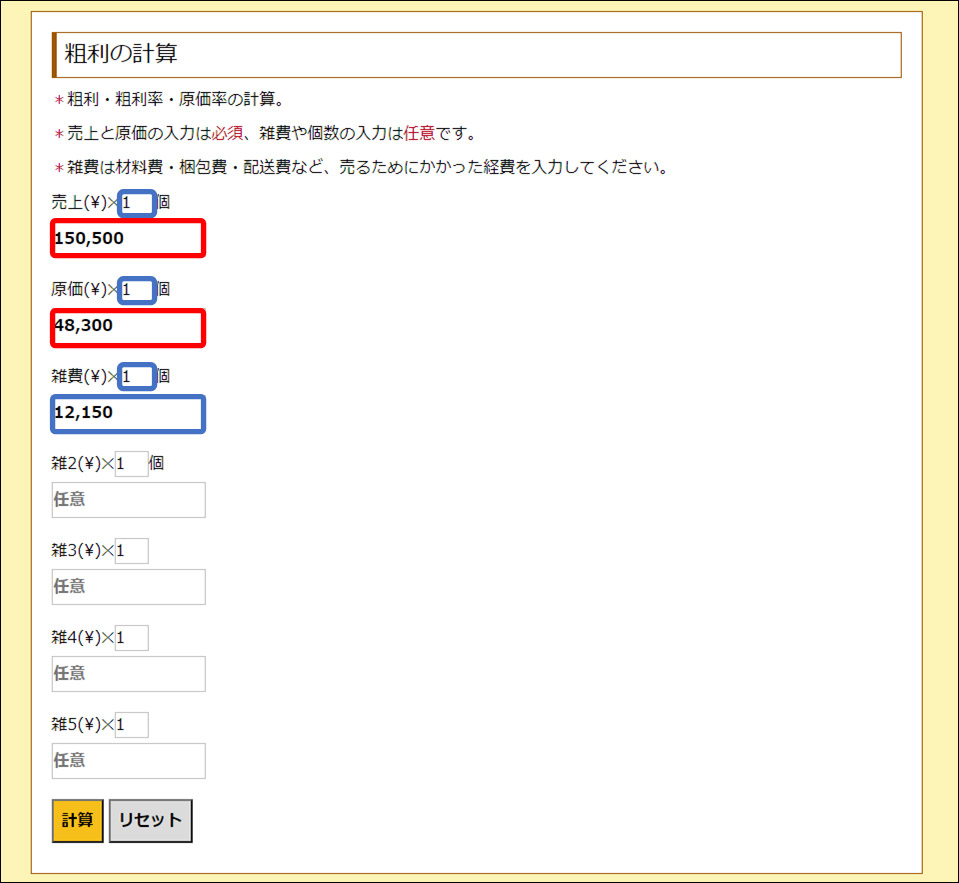

WEBアプリで粗利を計算しよう

参考:フリマ手数料の計算サイト

こちらのページから、粗利率・原価率の計算を選んでください。

「売上」「原価」「雑費」に、それぞれ金額を入力します。

項目の赤部分は必須項目、青は任意入力となります。

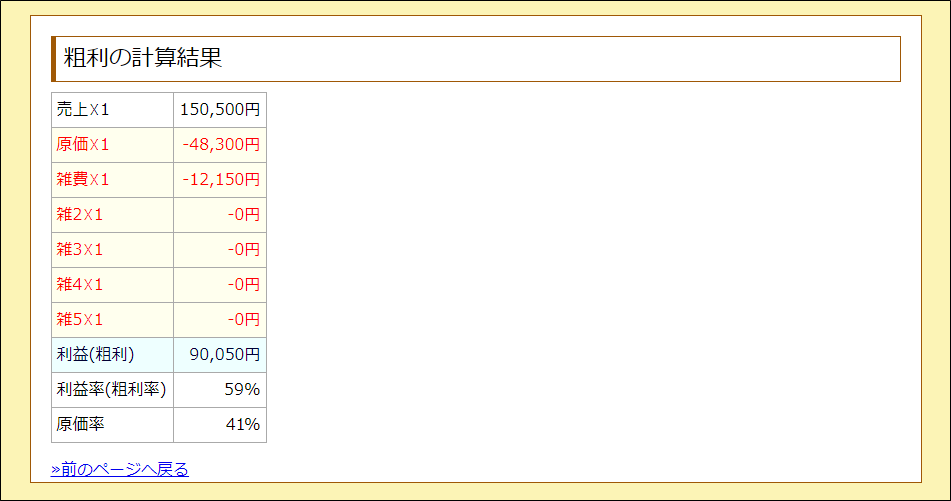

入力後「計算」をクリックすると、粗利、粗利率、原価率がそれぞれ表示されます。

任意入力の雑費も入力すれば、より正確な数字が表示されます。

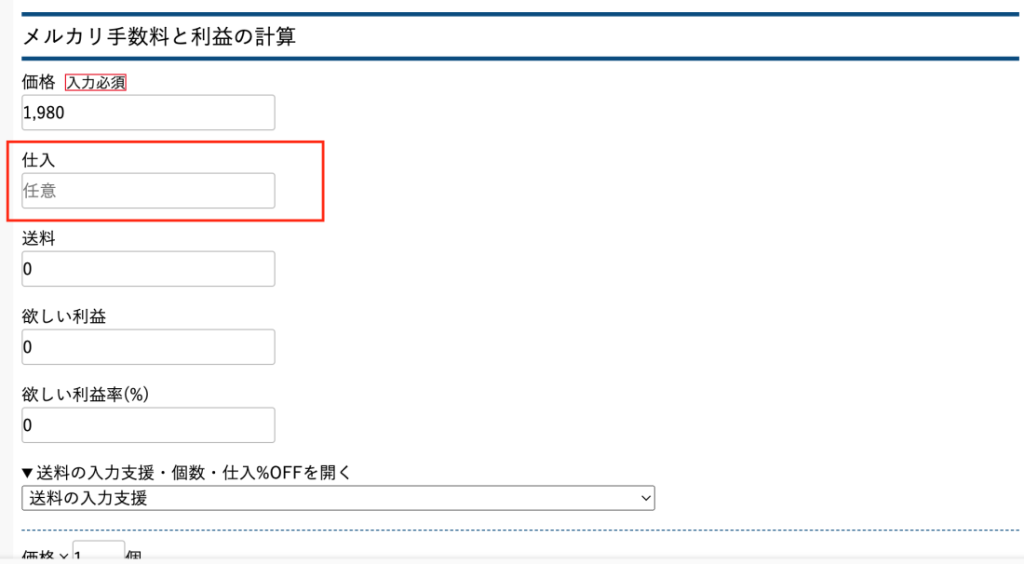

メルカリの手数料をWEBアプリで計算しよう

①「価格」に、「売りたい金額もしくは売れた金額」を入力する

売上の入力は必須なので、入力しないとエラーとなります。

②「仕入」に、商品を仕入れる時にかかった金額を入力する

手作り商品の場合は、材料費、問屋で購入した場合はその金額、さらに梱包にかかる費用などもこの項目です。手数料だけ知りたい場合、また自分の不要品などを処分する場合は、「仕入」に値を入力する必要はありません。

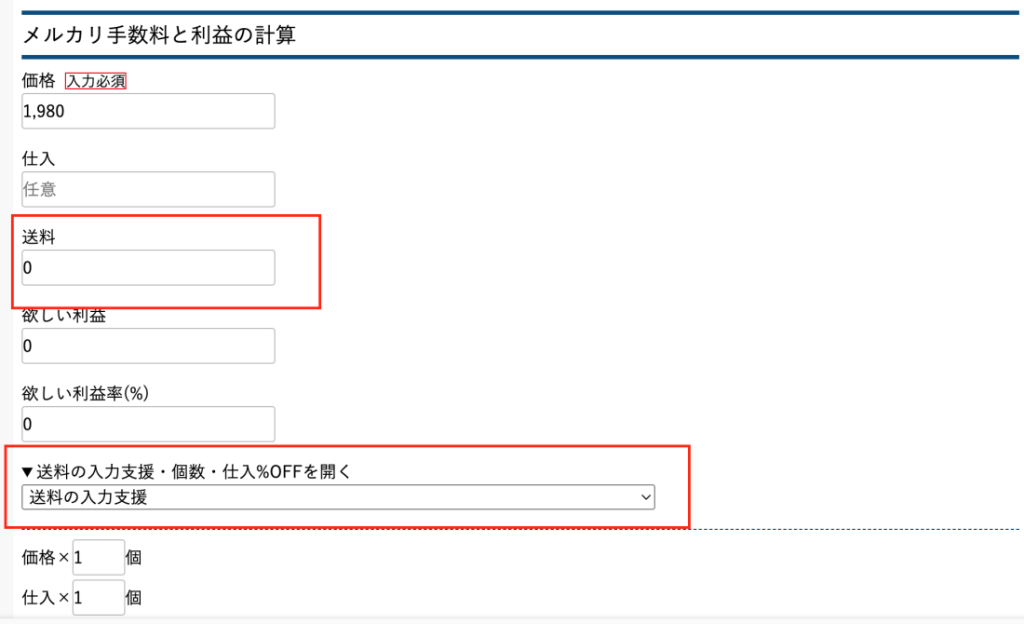

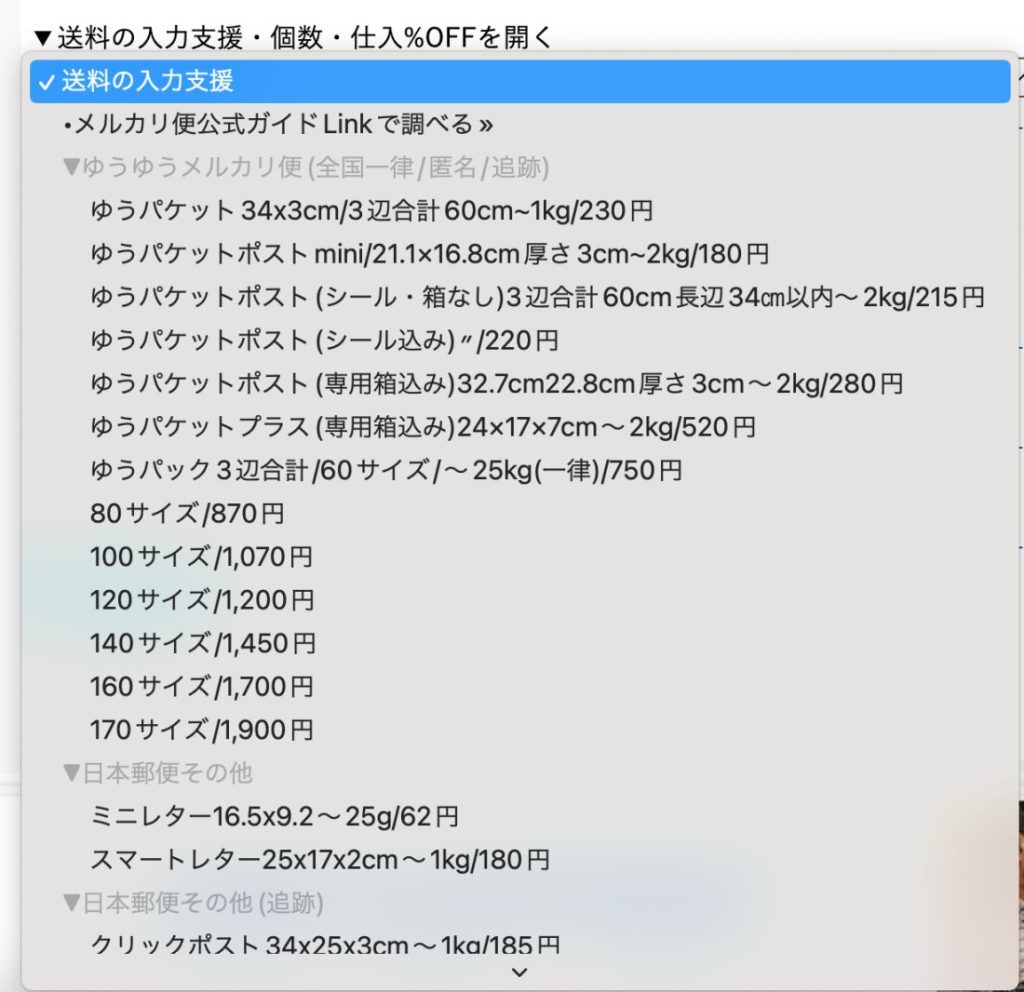

③「送料」に、必要な送料を入力する

送料も「仕入」と同じく、入力は任意なので、必要ない場合は入力しないでかまいません。また、「送料の入力支援」のプルダウンから送付方法を選ぶことで、送料を自動入力することができます。

④振込なし、もしくは振込方法を選ぶ

メルカリでは売上金を現金として受け取るためには振込申請が必要になります。振込申請を行う場合には適宜振込方法を選択します。

⑤「計算」をクリックする

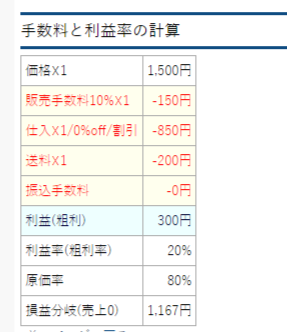

例えば、商品が1,500円で売れて、その商品の仕入は850円、送料は200円かかったとします。

⑥売上からかかった手数料を差し引いた利益が表示される

この場合、仕入850円、送料200円で、利益は300円、利益率20%、原価率は80%ということになります。

ヤフオク手数料をWEBアプリで計算しよう

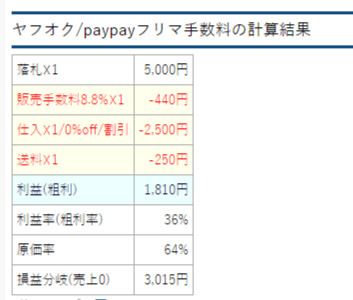

ヤフオクでは、ヤフープレミアムに入会している場合は手数料は8.8%、入会していない場合は手数料が10%です。入会しているかしていないかを選択してから先に進みましょう。

①落札

ここは希望する落札額を、今回5,000円として入力します。

②仕入

仕入は、買った時の値段とし、2,500円としましょう。

③送料

送料は出品者負担となっています。サイズが小さいので、日本郵便のクリックポストで送ることが可能です。料金は185円となっていますが、封筒や梱包材などの費用を含め、250円とします。また、「送料の入力支援・個数・仕入%OFF」をクリックし送付方法を選ぶことで、送料を自動入力することができます。

それぞれ入力したら、「計算」をクリックしましょう。

販売手数料(プレミアムなら440円、入会していない場合は500円)、送料250円、仕入れの2,500円を引いた純利益が表示されます。また、同時に利益率も計算されます。送料を落札者負担とした場合、送料は0円です。

必須と書かれている『落札』以外は、任意の入力になります。仕入金額も必須ではありませんが、入力した方が正確な数値が分かります。

まとめ

商品を販売するにあたっては、常に利益や原価、粗利を意識し、計算しておく必要があります。どれだけ利益が出ているか、また利益を出すためにはどうすればいいのか、数字にすると改善すべきところが明らかになります。

今回ご紹介したWEBアプリ以外にも、利益や原価を計算するために便利なソフトは多くありますので、ぜひ活用しましょう。