商売を営む上で欠かすことのできない仕入れ。

取引先から発行される請求書や支払い方法の管理には重要なポイントがいくつかあります。

取引形態によって違う処理方法など、税務調査の際に指摘される内容もあります。

経営者が税務上のルールをしっかり把握して経営に活かすことが重要です。

仕入れの流れと請求書等における重要なポイントをしっかりおさえよう

売上の元となる仕入について、その流れをしっかり理解しましょう。

仕入れの流れの基本〜見積依頼から支払いまで〜

まずは一般的な仕入れの流れを理解しましょう。

1.見積依頼→見積→発注

物販やサービスをお客様に提供するには、仕入れが必要です。

商売によって、仕入先が複数あることもあれば、特定の仕入先とだけ取引する場合もあります。

必要となる商品や数量を仕入先に伝え、その明細と金額について【見積依頼】をします。

【見積書】が仕入先から発行されたら、そこに明記されている納期・明細・取引条件など仕入を進める際に必要な項目について確認してください。

数社に同じ条件で【見積依頼】を出すことで条件を比較することができるので、自社に最適な条件に当たる仕入先を選択します。

仕入先が決定したら【発注】です。

【発注書】を仕入先に発行する際には、仕入先から受領した【見積書】と同じ条件で作成します。

仕入先に【発注書】を提示すると、仕入先が差出人で自社が宛先となる【注文請書】が仕入先から発行されますので、記載内容をしっかり確認してください。

(【注文請書】のやりとりは、取引の状況や案件の内容によって省略されることもあります。)

2.納品→仕入請求書発行→支払

次に、物販の場合は事務所や倉庫などの指定場所で仕入先に発注した商品を受領します。

サービス系の場合は、サービスの役務完了が商品の受領にあたります。

この時点で、受領した内容が発注した内容と同様であることを確認します。

この作業を、物販の場合は【検品】、サービス系商品の場合は【検収】といいます。

検品・検収を終えたら納品完了となりますので、【検収書】を仕入先に対して発行します。

ここで発行した検収書を確認後、仕入先から請求書が発行されます。

そして、支払予定と資金繰りです。

仕入先から受け取った請求書を確認後、支払期日・支払金額・支払方法など約定通り(発注時の約束通り)に【支払】を進めます。

支払を遅延したり、請求書受領後に条件の変更をすることは、取引先からの信頼を失うばかりでなく、中長期的に自社の商売を圧迫することにもなります。

支払予定と資金繰りには充分に注意してください。

現金取引・掛け(都度)取引・掛け(締め)取引における仕入請求方法

販売には3つの取引形態があるように、仕入も3つの取引形態があり、業務の処理もそれぞれに違いがあります。

1.現金取引は領収証を必ず受け取ること

仕入代金を現金で支払う取引形態です。

支払いは、納品された時点で行うので、振込処理の必要はありません。

支払いの際には現金の授受が発生するので、必ず仕入先から【領収書】を発行してもらってください。

2.掛け(都度)取引は仕入請求書に従うこと

仕入取引を行う際に、取引の都度、納品とともに請求が発生する取引形態です。

仕入先からの請求書に記載されている取引条件、支払い期限・支払い手段に従って支払いをしてください。

支払い後は、その都度、対応する仕入れを【消込】します。

この処理を行わないと、仕入れの支払い管理がずさんになってしまい取引先からの信頼を失うことにもなりかねないので、【消込】処理は必ず行なってください。

3.掛け(締め)取引はまとめて支払うこと

月末など締め日を取り決め、仕入れの納品後は対応する期間分の仕入金額をまとめて支払う取引形態です。

支払いは通常、銀行振込を利用します。

掛け(都度)取引と同様、支払い後は対応する仕入の【消込】処理をし、掛けの残高をしっかり管理してください。

掛け(締め)取引の仕入請求書における注意点

掛け(締め)取引は一度の請求に対して一括して支払うスタイルなので、支払い手数料や経理処理が一度で済むのが利点です。

ただし、翌々月末払いのように、支払い期限が1ヶ月以上ある場合は、前月分を支払う前に仕入請求書が発行されます。

この場合、掛け(締め)取引の請求書には【繰越金額】として、現時点で支払いが完了していない金額が記載されるので、請求金額が当月に支払う金額と一致しません。

当月に支払うべき金額について把握した上で、支払いを行なってください。

仕入請求金額の振込・経理処理における注意点

1.仕入請求金額の支払い管理

仕入の支払いは、取引先との取引形態によって異なることがあります。

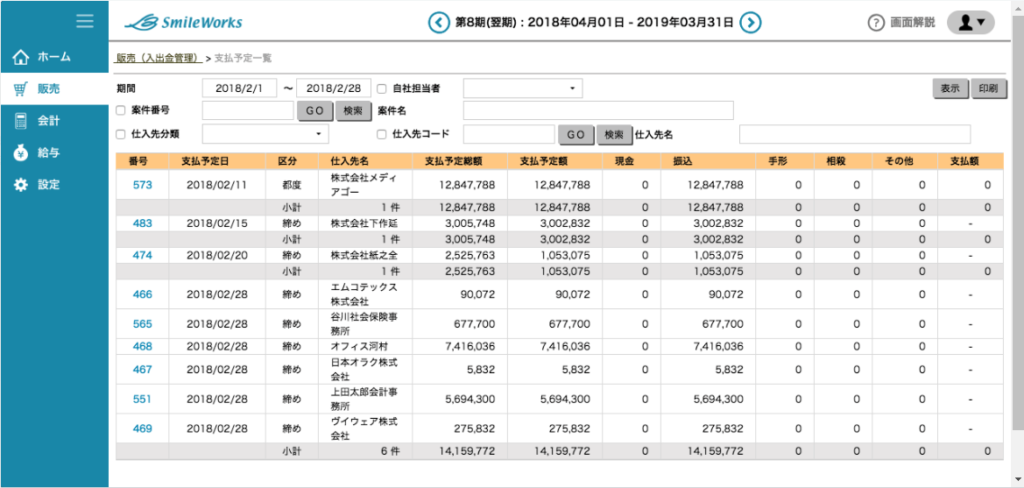

販売管理システムなどの業務ソフトを使用している場合は、販売管理システムの【スマイルワークス】に取引形態を登録しておくことで、支払期日や当月に支払うべき金額が明確になります。

販売管理システムを上手に利用して、資金繰りの管理をしっかりしておきましょう。

2.仕入の請求金額振込の際の手数料の取り扱い

仕入の支払いを銀行振込で行った場合、振込手数料の扱いに気をつけてください。

手数料を負担するのは自社なのか、仕入先なのか、取引条件によって請求金額の経理処理が異なります。

- 仕入先負担の場合

支払金額と請求金額は同額になります。 - 自社負担の場合

販売管理システムで行われる消込処理では、請求金額を入力します。

実際の支払金額との差額、振込手数料分は、会計システムの支払手数料に入力します。

検品や請求書の確認、支払まで仕入に必要な事務処理の流れ

商品を仕入れた際に必要な事務処理の流れを3つに分けて把握していきましょう。

仕入商品の検品・検収

仕入発注後、送られてきた商品について、注文通りかどうかを確認する作業です。

同梱されている納品書と商品を照合し、商品の数量や内容に違いがないかチェックします。

納品書と商品の内容や数量に違いがある場合は、早急に仕入先に連絡をし、対応してもらいます。

帳簿の処理(仕入仕訳)について

仕入商品が入荷した時点で仕入を計上している場合、仕入商品が届いたときに仕入仕訳を帳簿に記載します。

現金仕入ではなく、取引条件が掛け取引の場合は【買掛金】で仕入処理をします。

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

|---|---|---|---|---|

| 仕入高 | ○○○円 | 買掛金 | ○○○円 | ×月分仕入 |

仕入請求書の受取から仕入代金の支払について

仕入先から送られてきた請求書を確認し、納品書と違いがないかチェックするとともに、取引条件である支払期日・振込先・支払金額も確認してください。

請求書に間違いがなければ、仕入代金を記載されている支払期日までに支払います。

個人事業の売上・仕入・経費の請求書整理から保管・管理方法のポイント

請求書は大きく分けて、

- 仕入・経費の請求書(仕入先・取引先への支払)

- 売上の請求書(取引先からの入金)

の二つに分けられます。

まずは、【仕入・経費の請求書】の整理方法のコツをつかんでいきましょう。

仕入先などからの支払いに関わる請求書は一時保管 〜個人事業編〜

仕入先や取引先から請求書を受け取った後は、ファイルや封筒などに【未払い分の請求書】として一時保管してください。

(支払い済みとなった請求書とは別のファイルや封筒に保管するのがポイントです。)

仕入先や取引先からの請求書は、請求金額や請求内容に間違いがないことを確認後、取引条件の支払期限までに代金の支払いをします。

代金の支払い後は請求書を下記のように処理して整理します。

1.銀行振込で支払いをし、明細がない場合

支払い済みとなった請求書には、【●月●日銀行振込で支払済】のように記載するか、【支払済】のゴム印を押します。

2.銀行振込で支払いをし、ATM利用明細書または振込明細書がある場合

該当する請求書にATM利用明細書または振込明細書を貼付します。

この場合、1のように支払済の記載や押印の必要はありません。

支払済となった請求書は、【未払い分の請求書】のファイルや封筒とは別に、【支払済の請求書】にファイリングします。

支払済となった請求書に該当する納品書や見積書がある場合は、バラバラにならないよう一緒にファイルに綴じてください。

請求書を整理する際は、請求書に記載されている請求日に合わせて日付順でファイリングすると便利です。

いつ発行された請求書なのかがわかりやすいので、仕入や経費を見直す時にも役立ちます。

売上の請求書は売掛金管理とともに整理する 〜個人事業編〜

売上の請求書を発行した際は、【請求書控え】も同時に作成して日付順にファイリングしてください。

ファイリング後の流れは下記のように処理をして整理します。

1.入金期限日の到来

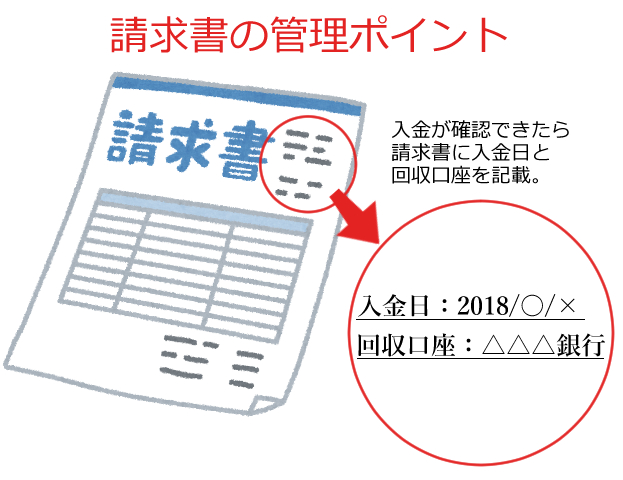

請求先からの入金期限日には、銀行の通帳や明細で請求金額(売掛金)の振込を確認してください。

2.売掛金回収の処理

売掛金の入金が確認できた請求書には、【●月●日銀行振込で入金済】のように記載するか、【入金済】のゴム印を押します。

仕入・経費の請求書と同様に、売上の請求書も請求日の日付順にファイリングしてください。

売上・仕入・経費の請求書整理における分岐点 〜個人事業編〜

請求書の整理は日付順にファイリングすると述べましたが、取引先ごとに分けたほうが良い場合もあります。

どちらが良いのか悩んだときは、取引先の数を考慮するようにしてください。

取引先ごとにファイリングする場合は、大きく3つの請求書に分けます。

- 売上の請求書(取引先からの入金)

- 仕入の請求書(仕入先への支払い)

- 経費の請求書(一般の取引先への支払い)

上記3つの請求書の取引先がそれぞれ10〜15社以上ある場合は、取引先ごとに請求書を分けて整理した方が、管理していくうえで便利です。

取引先がそれぞれ10〜15社以上ある場合、ひと月の請求書の数が多くなるので、取引先ごとに整理しておくことで入金・支払いのチェックや請求金額・請求内容の確認作業を効率的に進めることができます。

支払い・入金の処理が完了した請求書は、日付順に並べて月単位で保管してください。

これは必須事項です。

それぞれの取引先が10社以下の場合は、確認作業の手間も少ないので取引先ごとに分けなくても良いでしょう。

消費税の仕入税額控除を受けるために仕入請求書は保存しておくこと

消費税の仕入税額控除を受けるためには、課税仕入れなどに関する帳簿と請求書等の保存が必須です。

帳簿と請求書の保存期間は、申告期限が決算後2ヶ月後になるため7年間+2ヶ月です。

ただし、6年目及び7年目は帳簿または請求書等のいずれか一方を保存すればよいとされています。

仕入請求書等の発行、記載事項について 〜仕入税額控除 その1〜

■取引の相手方から交付を受ける、請求書、納品書等について(注1)(注2)

- 書類作成者の氏名又は名称

- 取引年月日

- 取引内容

- 取引金額(税込)

- 書類の交付を受ける事業者の氏名または名称

■仕入を行なった事業者が自ら作成する仕入明細書、仕入計算書等(注3)

- 書類作成者の氏名または名称

- 相手方の氏名または名称

- 取引年月日

- 取引内容

- 取引金額(税込)

■課税貨物を保税地域から引取る事業者が税関長から交付を受ける輸入許可書等

- 保税地域の所轄税関長

- 引取可能年月日

- 課税貨物の内容

- 課税標準の金額ならびに輸入消費税額および輸入地方消費税額

- 書類の交付を受ける事業者の氏名または名称

(注1) 小売業、飲食店業、タクシー等を営む事業者が交付する書類については、5の記載を省略することができます。

(注2) 2019年10月1日から2023年9月30日(軽減税率制度の実施から適格請求書等保存方式(いわゆる「インボイス制度」)の導入)までの間は、現行の請求書等の記載事項に、

1 軽減税率の対象品目である旨

2 税率ごとに合計した対価の額

の2項目を加えることとされています。

また、この間の経過措置として交付を受けた事業者が事実に基づきこれら2項目を追加記載することも認められます。

(注3) その書類に記載されている事項について、取引の相手方の確認を受けたものに限ります。

(国税庁ホームページ:No.6625 「請求書等の記載事項や発行のしかた」と「適格請求書等保存方式の概要」より)

仕入請求書等の発行、記載事項について 〜仕入税額控除 その2〜

請求書等の記載内容については、次のような方法も認められています。

(1) 課税期間の範囲内で、一定の期間内の取引をまとめて記載する方法

(2) 商品名等について、個々の名称でなく包括的な記載であっても、課税資産の譲渡等に当たることを明らかにする方法

(3) 商品名を記号や番号などで表示してあっても、記号表などにより、課税資産の譲渡等に当たることを明らかにする方法

(4) 軽減税率対象品目に「※」や「☆」等の記号を記載し、記号が軽減税率対象品目を示すことを明らかにしておく必要がありますが、これ以外に、例えば、同一請求書内で、商品を税率ごとに区分し、区分した商品が軽減税率の対象であることを表示方法や、税率ごとに請求書を分けて発行する方法

(消法30、平28改正法附則34、消令49、50、63の2、消基通11-6-1,11-6-7、軽減通達18、19)

仕入請求書等の発行、記載事項について 〜仕入税額控除 その3〜

先に、消費税の仕入税額控除を受けるためには課税仕入れなどに関する帳簿と請求書等の保存が必須であることを述べましたが、特例的な取り扱いがあります。

1.支払額が税込30,000円未満の場合は、法定事項が記載された帳簿の保存のみでよいとされています。

2.支払額が税込30,000円以上であっても、やむを得ない理由があり請求書や領収書を受け取ることができない場合、請求書の保存がなくても仕入税額控除ができます。

この場合は、法定事項を記載した帳簿に、【やむを得ない理由】と【相手方の住所または所在地】を記載しなければいけません。

請求書・領収書、支払・仕入の管理 〜中小企業編〜

請求書の管理がきちんとできていなければ、入金も支払も約束通りにできなくなり、引いては会社の信用や取引先から得た信頼を失うことにもなりかねません。

面倒だと思われがちな請求書管理は取り組みやすい簡単な方法で乗り切りましょう。

仕入等における請求書の発行と回収管理、3つのポイント 〜中小企業編〜

■請求書の発行

請求書の発行時に確認するポイントは次のとおりです。

- 見積書、納品書、請求書の3つの数字が合っているか

間違った金額の請求書を発行すると、会社の管理能力を疑われます。

- 入金口座と入金期限の確認

銀行振込なら、通帳を見るだけで入金のチェックができるので、手間がかかりません。

現金や小切手での支払いではなく、銀行振込での入金をお願いするようにしましょう。

- 銀行振込の場合は領収書の発行を省略する旨を記載する

- 請求書の発行時には、控えを印刷して保管する

入金があった際は控えを作成したうえ、回収済みと未回収の請求書を分けて管理してください。

また、入金口座と入金の期限、さらに、銀行振込の場合には領収書の発行を省略する旨を書いておきましょう。

■領収書の発行

現金や小切手で売上代金を受領した場合は、領収書を発行します。

売上代金の受領が50,000円以上の領収書には、収入印紙を貼ることを忘れないようにしてください。

・領収書管理のポイント

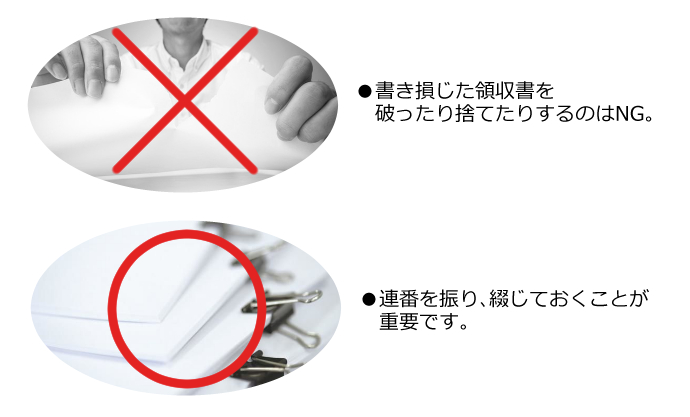

領収書は、領収書束を購入したらすぐに連番を振りましょう。

書き損じた領収書は破ったり捨てたりせず、綴じておいてください。

領収書が途中で抜けていたりすると、税務調査の際に全ての売上が正しく計上されていることが証明できなくなります。

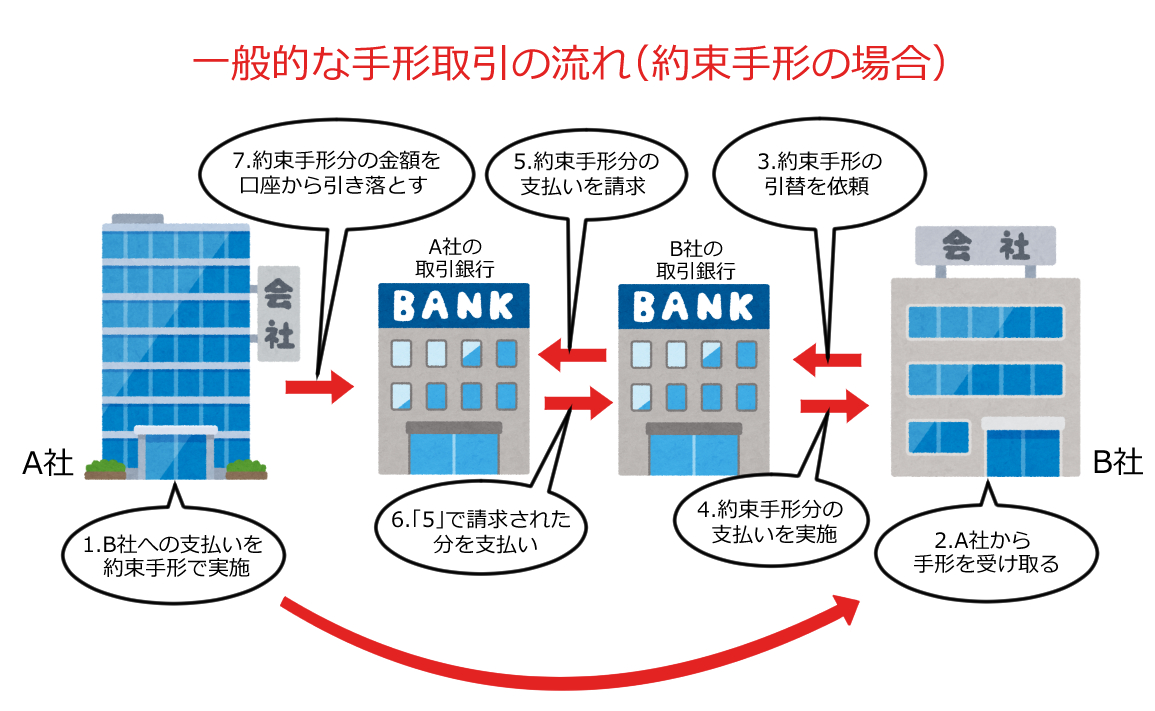

■受取手形

手形の現金化は2種類あります。

- 通常の現金化

通常は手形番号を管理帳に記載後、銀行に預けて取立依頼に回します。

期日が到来すると、銀行が資金化してくれます。 - 手形割引

手形割引とは、発行会社の信用により取引先に確認を取らず、期日前に銀行で資金化することです。

借り入れの一種です。

資金不足の時の資金調達の一つとして利用することができます。

支払漏れを無くすための支払い一覧表 〜中小企業編〜

支払先が増えてきたら、支払い一覧表を作成し、前月と対照するようにしましょう。

- 前月は取引があったが今月は無い取引先のチェック

- 前月の振込額と比べて異常な数値になっている取引先のチェック

この2点をチェックするだけで、支払い漏れを防ぐことができます。

また、銀行で支払いをする際にかかる振込手数料を差し引いて支払う場合、支払い一覧表で計算をして実際に振り込む金額を把握しておけば、支払い当日の手間が省けます。

支払い一覧表は、縦軸に取引先名、横軸に項目を並べると見やすい表になります。これなら、伝票入力の際にも役立ちます。

例)

| 取引先 | 費目 | 請求額 | 相殺 | 手数料 | 振込額 | 前月の金額 |

|---|---|---|---|---|---|---|

| 社名1 | 消耗品費 | 54,000 | 0 | 324 | 53,676 | 32,076 |

| 社名2 | 仕入 | 54,000 | 54,000 | 864 | 485,136 | 377,136 |

手形による倒産を回避する 〜中小企業編〜

会社を潰さないために、支払手形の発行は避けましょう。

手形は2回不渡りを出すと銀行取引停止処分となります。

手形事故が発生すると、銀行等は融資先に一括返済を迫ります。

最近の倒産原因のほとんどが手形事故によるものです。

銀行からの借入は返済猶予があります。

借り入れは手形で支払うのではなく、銀行からの融資を受けることをおすすめします。

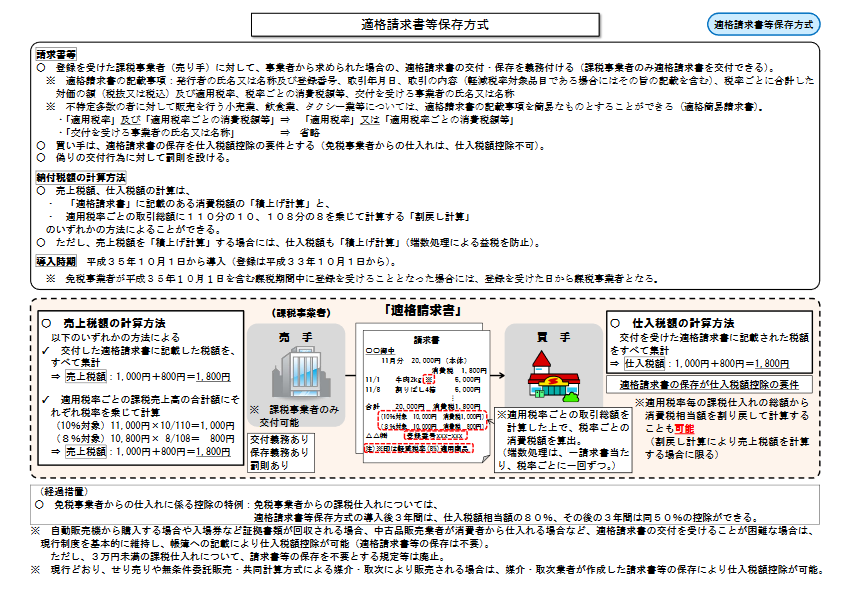

消費税の軽減税率制度の影響 〜適格請求書等保存方式〜

今までの「請求書等保存方式」を維持しつつ、区分経理に対応するための措置として「区分記載請求書等保存方式」が2019年10月1日から2023年9月30日までの間、導入されます。

適格請求書の記載事項は次の通りです。

- 適格請求書発行事業者の氏名又は名称

- 取引年月日

- 取引の内容

- 受領者の氏名又は名称

- 適格請求書発行事業者の登録番号

- 軽減税率の対象品目である旨(「※」印等をつけることにより明記)

- 税率ごとに区分して合計した対価の額(税抜又は税込)及び適用税率

- 税率ごとに区分して合計した消費税額等(消費税額及び地方消費税額の合計額)

下記の内容に注意してください。

◎免税事業者は「適格請求書」の発行はできません。

適格請求書発行事業者の登録を受けた課税事業者のみ「適格請求書」の発行が可能になります。

◎「軽減税率の対象品目である旨」の記載は、売り手と買い手の双方が、何が軽減税率適用対象の商品か分かるのであれば、「※」印等を付す方法以外の方法があります。

例)適用税率ごとに請求書を分け、それぞれの請求書に税率を明記する方法なども認められます。

◎記載事項に漏れがあった場合でも、買い手が事実に基づいて追記することはできません。

ここが「区分記載請求書」と違う点です。

その場合、正しい適格請求書の再交付を求めることになります。

◎取引の相手方の氏名等を省略した「適格簡易請求書」を交付することができる事業は次の通りです。

- 不特定多数の者に対して販売等を行う一定の事業

(小売業、飲食業、タクシー業など)

◎偽りの適格請求書等の発行については罰則が設けられていますので注意してください。

適格請求書発行事業者の登録申請について

2021年10月1日から適格請求書発行事業者の登録についての申請の受け付けが開始されました。

適格請求書発行事業者の登録を受けた課税事業者は、保存が義務付けられる書類があります。

取引の相手(課税事業者)から求められた場合の適格請求書等の交付および写しです。

適格請求書等の交付ができるのは、適格請求書発行事業者として登録を受けた課税事業者のみとなります。

適格請求書等保存方式の導入と仕入税額控除について

適格請求書等保存方式の導入後は、仕入税額控除の要件の一つとして、適格請求書等の保存が求められます。

免税事業者からの仕入れは、免税事業者が適格請求書等の交付ができないため仕入控除の対象になりません。

免税事業者からの仕入については、経過措置が設けられています。

仕入税額控除相当額の一定割合を控除できる期間は次の通りです。

1.仕入税額相当額の80%

2023年10月1日から2026年9月30日まで

2.仕入税額相当額の50%

2026年10月1日から2029年9月30日まで

下記の内容に注意してください。

◎適格請求書等の交付を受けることができない取引

この場合は、適格請求書等の必要はありません。

帳簿の保存により仕入税額控除をすることができます。

例)自動販売機から購入した場合、中古品販売業者が消費者から仕入れを行なった場合等

◎請求書等の保存が不要だった30,000円未満の課税仕入について

支払額が30,000円未満の課税仕入は請求書等の保存が不要でしたが、この規定は廃止になります。

30,000円未満の課税仕入についても適格請求書等の保存をするようにしてください。

売上税額か仕入税額が選択できる!納付税額の計算方法

納付税額の計算方法は、2023年10月1日から売上税額と仕入税額のどちらかを選択することができるようになります。

1.積上げ計算

適格請求書等またはその写しに記載されている消費税額等を積み上げる計算方法です。

2.割戻し計算

適用税率ごとの取引総額に110分の10、108分の8を乗じて売上または仕入に係る消費税額等を計算する方法です。

選択した計算方法は、売上も仕入も同様になります。

仕入税額を【積上げ計算】にした場合は、売上税額も【積上げ計算】にしなければなりません。

【PDF注意】適格請求書等保存方式(画像をクリックすると別ウィンドウで開きます。)

仕入請求書の手続きを理解して経営に活かそう

いかがでしたでしょうか。

仕入にかかる経理作業・事務作業の流れのなかで税務調査に備えるポイントなどを解説いたしました。

請求書手続きや支払い処理をスムーズに行うことで取引先との信頼関係も厚くなります。

今後の商売の参考にしていただけると幸いです。