仕入取引で使用する買掛金についてご存知でしょうか?本記事では初心者でもわかりやすく、買掛金の基礎から実際の仕訳について解説をしていきます。使用例も含めて解説しますので、すぐに活用することができます。買掛金を使った取引について、しっかりと学びましょう。

買掛金の基本情報

「買掛金」と聞いてどういうものかイメージできるでしょうか?初心者の方にとっては、読み方がそもそもわからない方もいらっしゃるのではないでしょうか?買掛金の正しい読み方、意味、取引での使い方について解説します。

買掛金とは何と読む?

買掛金は「かいかけきん」と読みます。読み方をしっかりと覚えましょう。では、次に買掛金はどのような意味を持つのか解説します。

買掛金の概要

商品や原材料を掛けで仕入れた時に発生する勘定科目です。ツケで仕入れるという表現もします。掛け取引やツケは代金を後払いで清算することです。まだ支払いが確定していませんが、未払金とすることによって取引を進めます。ただし、買掛金と未払金は意味合いが異なるので混同しないように注意が必要です。

どういう時に発生するのか?

買掛金が発生するのは、商品を仕入れた時か原材料を仕入れた時の二つです(掛けで仕入れる前提)。商品の仕入れはそのまま販売できる状態を仕入れる場合、原材料は商品を製造するときに使う材料を仕入れる場合です。

買掛金と売掛金とは?

どちらも企業間において行われる代金の後払い取引のことをいいます。

買掛金の場合は、こちらが商品やサービスに対しての対価を支払わなければならない義務のことで、逆に売掛金はこちらが提供した商品やサービスについての代金を受け取る権利となります。

会社間での取引は頻繁に行われるため、都度支払いを行っているとかなりの手間がかかります。そこで毎月1回期日を決めてまとめて支払う事を買掛金・売掛金といいます。

買掛金と未払い費用の違いとは?

買掛金は会社の営業取引上発生した売上等の債務を指すものですが、未払費用はそれ以外の固定資産や人件費など継続して発生するものの、債務がまだ確定していない部分が未払い費用となります。

水道光熱費など、1月分の利用料を月末にまとめて翌月に請求されるようなものは、決算付月をまたぐ場合今期分と来期分とで分けて計上する必要がある為、注意が必要です。

買掛金の処理方法とは

買掛金の大まかな流れとしては、下記の通りです。

1、商品の注文

取引先に注文を出します。この段階では何も取引が行われていないので処理は行いません。

2、商品の仕入れ

その後、実際に商品を仕入れた時に仕入れと掛取引に対する処理を行います。この際、実際に商品の引き渡しが行われた時点で仕入れと認識されます。処理は仕入高を使い、処理します。仕入れの認識は会社によって違いがあり、商品を出荷した時点や受け取った時点、検収が終了した時点などに注意が必要です。

3、商品の請求書の受領

仕入れた商品について、取引先から請求書が送付されてきます。支払期日までに仕入れた商品の分が請求されるので、期限までに請求金額の支払いを行います。請求書を受け取っただけでは処理は発生しません。

4、商品の掛金の支払い

買掛金として処理してきた未払金を現金や銀行口座等から支払います。代金を支払うと買掛金が消滅するので、再度処理を行う必要があります。

5、買掛金の確認

取引先に対して支払った金額、仕訳の不備や取引先の売掛金と照らし合わせて、残高に相違がないかなどを確認します。

買掛金の仕訳について

買掛金は掛け仕入れなどのように、代金を後払いにした時に使用する勘定科目です。掛け取引の仕訳で使用します。買掛金は代金が後払いとなるので、仕入れ債務となります。貸借対照表には負債で表現します。具体的な買掛金の仕訳は次の通りです。

掛け仕入れ時に発生する買掛金仕訳

掛け取引の簡単な例を出します。商品を5,000円で仕入れて代金を掛けとします。次の通りの仕訳となります。

| 借方 | 貸方 |

|---|---|

| 仕入 5,000円 | 買掛金 5,000円 |

負債が増えるので貸方に買掛金5,000円を記入します。仕入は費用となるので借方に記入します。

現金で支払ったときの買掛金仕訳

買掛金を現金で支払ったときは、次のような仕訳が作成されます。

| 借方 | 貸方 |

|---|---|

| 買掛金 5,000円 | 現金 5,000円 |

仕入れ時に発生した債務が減少するので、今度は借方に買掛金を5,000円を記入します。資産から現金が減りますので貸方に現金5,000円を記入します。

仕入れた商品の値引きや返品があった時

仕入れた商品に破損などの問題、数量の手違いなどがあった場合、その分を返品し、値引き等があった場合基本的には買掛金から返金・返品分の金額を減額します。

しかし、仕入割戻しや仕入値引などの勘定の場合は仕入れと買掛金とを相殺することになるので、例えば借方に仕入れで10,000円、貸方に買掛金で10,000円記帳してあった場合、2,000円の返金があったとすると、逆の仕訳を行い借方に買掛金で2,000円、貸方に仕入れで2,000円を仕訳を行うのです。

| 借方 | 貸方 |

|---|---|

| 仕入れ 10,000円 | 買掛金 5,000円 |

| 借方 | 貸方 |

|---|---|

| 買掛金 2,000円 | 仕入れ 2,000円 |

約束手形を振出して掛仕入れを行った時

約束手形は将来の一定期日に代金を支払います、という約束をした有価証券です。指定された期日に代金の受取人が、金融機関に手形を取り立てに出すことで現金を受け取ることができます。

この時、当座預金に残高がない場合、不渡りとなり現金化することができません。

仕訳としては、借方に買掛金を、貸方に約束手形を仕分けしこの仕訳によって買掛金が解消され支払手形が負積となります。

| 借方 | 貸方 |

|---|---|

| 買掛金 100,000円 | 支払手形 100,000円 |

買掛金がある同一の会社の売掛金と相殺した場合

仕入先と売上先が同一の場合起こる可能性のある取引です。買掛金を相手社に抱えていて、相手会社にこちらの債権である売掛金がある場合、相手側の了承を得て買掛金と売掛金を相殺することができます。

この時、買掛金と売掛金それぞれを残高から相殺金額を減額する仕訳を行いましょう。

| 借方 | 貸方 |

|---|---|

| 仕入れ 100,000円 | 買掛金 100,000円 |

| 借方 | 貸方 |

|---|---|

| 売掛金 100,000円 | 売上 100,000円 |

この双方に買掛金と売掛金が存在する状態で仕訳を相殺します。

| 借方 | 貸方 |

|---|---|

| 買掛金 100,000円 | 売掛金 100,000円 |

仕入れ割戻しがあった場合

仕入割戻とは一定期間内に所定された金額や数量以上の仕入れを行うことで、代金の一部を返還してもらうことであり、リベートの一種となります。

購入価格が購入時よりも減額されることになるので、仕訳上では買掛金から控除される形となります。基本的には総額主義で処理しますが、継続的に割戻しがある場合など、特別な場合は例外的に純額主義とすることも可能です。

仮に10万円の仕入れを行い、1万円の割戻しがあった場合の仕訳は下記の通りです。

| 借方 | 貸方 |

|---|---|

| 仕入れ 100,000円 | 売掛金 100,000円 |

| 借方 | 貸方 |

|---|---|

| 買掛金 10,000円 | 仕入割戻 10,000円 |

掛け取引は信用取引

商品売買の全てがその場で現金払いとは限りません。日常生活の中でも商品売買は発生しており、商品の代金を後日に支払うことがあります。掛け取引の代表的な例はツケ払いです。掛け取引はお互いの信頼がないと成り立ちません。このようにお互いの信頼関係で成り立つ取引を、信用取引と呼びます。

仕入計上と買掛金について

仕入れの計上において買掛金には注意点があります。仕入れの計上とその注意事項について解説します。

仕入が計上されるタイミング

仕入の計上基準は、取引内容ごとの税法上での具体的な規定はありません。基本的には、仕入は発注時に商品を受け取った時点で発生します。この際、仕入が計上されるタイミングは以下の通りです。

前提として、自社が仕入先に対して商品を注文したとします。

・商品出荷時

取引先が商品を出荷した時に仕入を計上する。

・商品受け取り時

自社で商品を受け取った時に仕入を計上する。

・検収時

商品が検収された時に仕入を計上する。

仕入代金の支払い方法について

仕入れ代金の支払い方法は下記の3つです。

・商品受け取り時に現金または小切手で支払う方法

・請求書を受け取り、口座へ振り込む支払い方法

・事前に前受け金を支払う方法。金額は一部の場合もあれば全額の場合もあります。

会社はほとんど掛け取引を行う

会社はほとんどの場合、商品を先に受け取り代金を後から支払う掛け取引をしています。仕入れ先によって異なりますが、請求書を受け取り、決められた支払い期日までに代金を支払います。この時発生した買掛金は仕入先元帳で管理します。

仕入高の正しい計上方法

仕入高は商品を仕入れたり、商品を製造するための原材料を仕入れたりする時に発生する費用です。仕入高を計上する際にはいくつか注意事項があります。具体的にどのように仕入高を計上すればよいのかを解説します。

仕入高はどんな時に計上されるのか?

仕入高は商品や材料の仕入れに関する費用が発生した時に計上します。通常の取引では仕入と表現しますが、損益計画書の中では売上原価の内訳として仕入高を表現しています。

仕入高は単純に計上はしません。期末までに実施された仕入は仕入勘定として集計します。期末決算処理を迎えると、損益計算が行われます。費用集計対応の原則に則り、仕入勘定を売上原価として計算し直します。計算する際は複雑な処理とならないよう、売上原価の算定で計算します。

期末処理を行う時は棚卸資産の評価を行い、期末時点の価値を定めます。これは仕入れた商品が資産となるので、棚卸資産として取り扱うため、仕入高の計算に必要です。

仕入れの計上基準開設

仕入高は一般的には計上時期が決まっていますが、税法上では定められてはいません。トラブルを避けるためにも計上方法を確認し、正しく処理をしましょう。仕入高の計上の基準は次の3つです。

・発送基準(出荷基準)

仕入れ先が物品を発送した時点で計上します。主に継続的に商品を出荷し続ける場合に使用します。

・受取基準(入荷基準)

仕入れ先から商品を受け取った時点で計上します。業種問わず、一般的に使われる計上方法です。

・検収基準

受け取った商品に問題がないかチェックし、問題がなければ計上する方法です。生鮮食品の取り扱いをしていて、品質を100%保証できない業種や仕入れの直しがよく発生する業種で利用します。

業種により計上時期は異なるので、どの方法が最も適しているのかを確認し、誤りがないよう注意して計算しましょう。

仕入高の計上例

実際にどのように仕入高を計上するか仕訳の例を確認しましょう。

1.(仕入)80万円の商品を購入手数料8万円と合わせて掛けで仕入れた場合は次の仕訳となります。

| 借方 | 貸方 |

|---|---|

| 仕入 880,000円 | 買掛金 880,000円 |

2.(売上)原価80万の商品を120万で掛け売りをする場合は次の仕訳です。

| 借方 | 貸方 |

|---|---|

| 売掛金 1,200,000円 | 売上 1,200,000円 |

3.(決算)決算処理を実施し、期首時点で在庫が10万円、期末在庫は30万の場合は次の仕訳です。

| 借方 | 貸方 |

|---|---|

| 仕入 100,000円 | 繰越商品 100,000円 |

| 繰越商品 300,000円 | 仕入 300,000円 |

商品勘定にはこのように仕入、売上、繰越商品の3項目に分ける三分法を使用します。三分法を使用することにより、明確に見やすく管理することができます。さらに消費税が発生する場合は税込み金額が税抜き金額かで計上方法が変わるので注意です。

消費税を仕訳するには

消費税を仕分けする場合、税込の方式と税抜の方式があります。

税込で仕訳を行う場合、売上や仕入れの代金に消費税も含んだ金額を仕分けします。この際、売上にも消費税が含まれて計上されているので、実際の売上よりも多く見えるので注意が必要です。

税抜の場合、売上や仕入れとは別に仮受消費税や未払消費税などの項目を使い仕訳を行います。税抜の場合はその都度消費税を計算しなければなりませんが、納税額を把握しやすいです。

仕入れが10,000円としたら、借方に買掛金11,000円と仮払消費税等として1,000円を仕分けしましょう。

| 借方 | 貸方 |

|---|---|

| 仕入れ 11,000円 | 買掛金 11,000円 |

| 仮払消費税等 1,000円 |

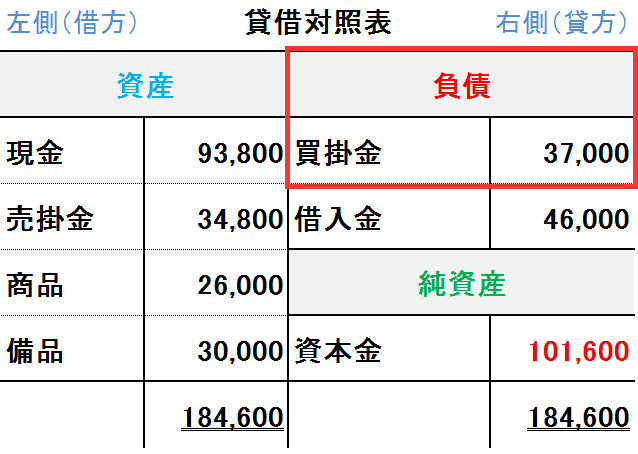

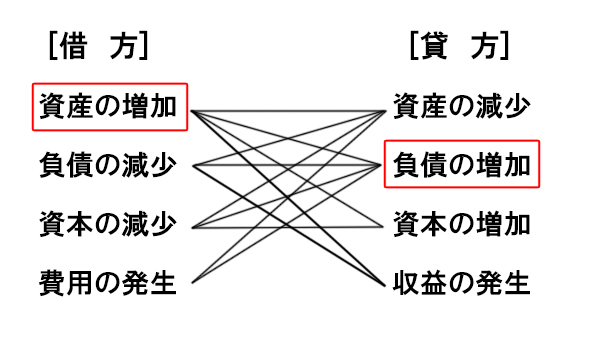

貸借対照表で見る買掛金を使った仕訳

貸借対照表で使う勘定科目である買掛金がどのように使われるか画像で確認してみましょう。

取引8要素 資産の増加と負債の増加

会計上の取引は8つの要素に分けることができ、この例では資産の増加と負債の増加に該当します。資産として商品が発生し、負債に買掛金が発生します。

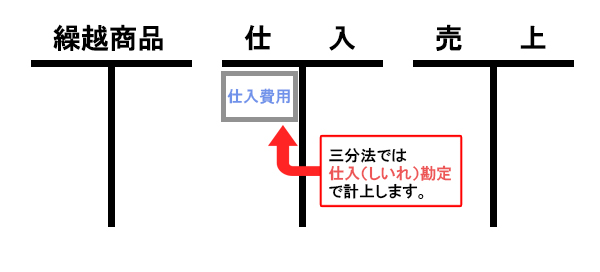

三分法を活用する場合

三分法で表すときは、仕入れた商品は費用の中の仕入として記録します。決算処理にて、商品残高を算出し、資産勘定に記録します。

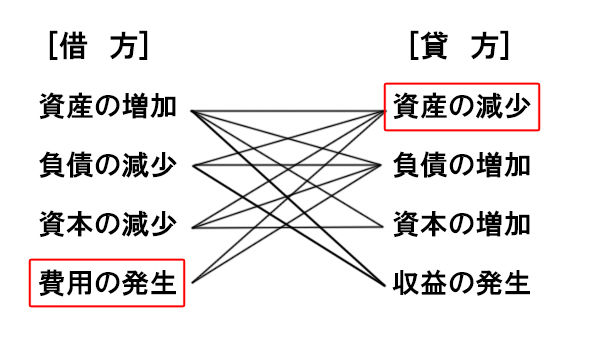

取引8要素 資産の減少と費用の発生

取引8要素で表すと、資産の減少と費用の発生になります。

買掛金の管理力がアップする基礎知識

企業の資金繰りに影響を与える買掛金を適切に管理するために、さらに理解しておきたい点があります。ここからは、取引先ごとに管理する「買掛金元帳」、事業の安定性を見る「回転期間」や「回転率」、そして買掛金の時効について解説していきます。

買掛金元帳

買掛金元帳(仕入先元帳とも言います)とは、それぞれの買掛金を取引先ごとに管理するための補助簿です。買掛金の増減をチェックするのに適しているのが総勘定元帳であり、買掛金元帳は各取引先に対してどれだけ買掛金を残しているかを見るのに適しています。

買掛金元帳を作成することにより、買掛金の支払い忘れというリスクを減らすことができます。買掛金の支払い忘れは取引先側にとって売掛金を回収できないことを意味し、信頼関係が崩れる一因になりかねません。買掛金元帳を逐一チェックして支払い忘れを防ぎ、取引先との良好な関係を維持しましょう。

近年では買掛金に関する情報を入力すると自動で買掛金元帳に転記してくれる会計ソフトもありますので、ぜひご活用ください。

買掛債務回転期間、回転率

買掛債務回転期間とは、商品や原材料を仕入れてからその代金を決済するまでの平均期間を指します。資金管理の目安になる指標で、事業の安定性をチェックする際に活用されます。

買掛債務回転期間を求める計算式は、以下のようになります。

買掛債務回転期間(月)=買掛債務÷売上原価×12

買掛債務回転期間(日)=買掛債務÷売上原価×365

買掛債務回転期間がより長いと、資金繰りの観点からは望ましい状態と言えます。これは、仕入れから代金決済までの期間が長いことを示しており、資金繰りに余裕があると判断されるからです。一方で、買掛債務回転期間が長い、ということは手元に長く買掛金を置いていることを意味します。つまり貸借対照表上の負債は結果的に多くなりますので、注意しましょう。

買掛債務回転期間と同様、買掛金支払いの効率性を見る指標が、買掛債務回転率です。

買掛債務回転率(%)=売上原価÷買掛債務×100という計算式で求めることができます。

この買掛債務回転率が低いと、仕入れから代金決済までの期間が長いと判断され、逆に回転率が高いとその期間が短い、と判断できます。

注意点として、これらの指標だけをみて経営の安定性を判断することは適切ではありません。買掛債務回転期間や回転率は、過去の実績や当期の売上、資金繰りを示す指標と比較することで威力を発揮することを心に留めておきましょう。

買掛金の時効

買掛金には時効があります。厳密には、民法の規定により売掛金に時効が適用されるので、取引先の売掛金に時効が到来すれば自社の買掛金の支払い義務が消滅する、ということです。

2017年に民法が改正され、その中で売掛金の消滅時効期間は全ての業種で5年、と定められました。ちなみに、債務者側が買掛金の消滅を示すには、自ら主張しなければなりません。

買掛帳の記帳方法

買掛帳は仕入れた物品の金額や支払い状況を記帳します。主に商品を納品した時に記帳しますが、決まりはないので一度記帳するタイミングを決めておきます。一度決めたらよほどの理由がない限りルールは変えない方が無難です。

記帳の仕方は以下の通りです。

| 借方 | 貸方 |

|---|---|

| 仕入 1,000,000円 | 買掛金 1,000,000円 |

仕入れの金額には商品の代金だけではなく、商品にかかった費用も記帳します。運賃や購入手数料や保険料が費用に当てはまります。

買掛金と未払金の違いとは?買掛帳の記帳の流れとは?

買掛金と未払金は意味合いが異なります。自社で販売する目的であれば、買掛金として計上します。それ以外の経費の場合は未払金として計上します。

買掛帳は取引先別に管理します。取引の日付、仕入れた商品名・数量・金額といった要素を記入します。買掛金は仕訳帳、総勘定元帳の補助簿として記帳していきます。記入する順番は仕訳帳、総勘定元帳、買掛帳の順番に記入します。

買掛金発生時の記帳例

例に沿って記入の仕方を確認しましょう。例えば、10月20日に田中マーケットから仕入れた商品が届いたとします。仕入金額は76万であり、掛けで仕入れており、支払いは月末となります。仕訳は以下の通り発生しています。

| 借方 | 貸方 |

|---|---|

| 仕入 760,000円 | 買掛金 760,000円 |

10月20日に仕訳帳に記帳します。仕訳から転記し、買掛帳の対象取引先に日付と概要などを記載します。仕入金額に760,000と記載します。これは買掛金が増加したことを意味します。

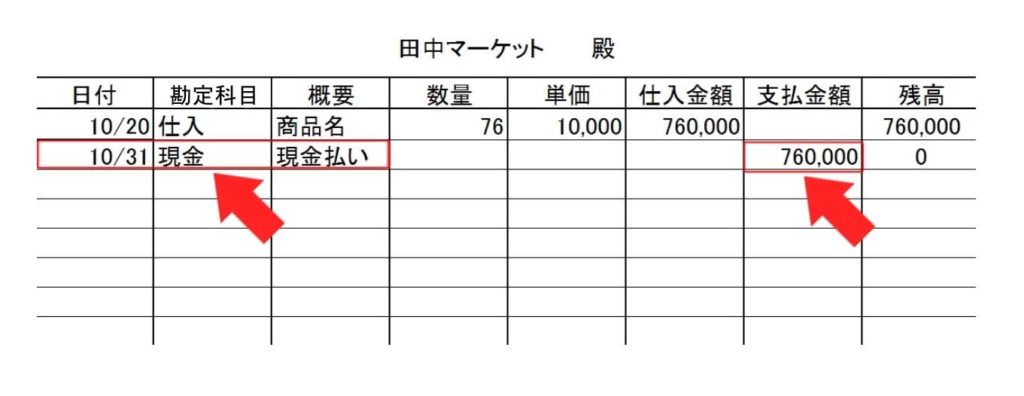

買掛金支払時の記帳例

次に支払いまでを確認します。田中マーケットから仕入れた商品の代金を月末である10月31日に現金で支払いました。仕訳は次の通りです。

| 借方 | 貸方 |

|---|---|

| 買掛金 760,000円 | 現金 760,000円 |

10月31日に仕訳帳に記帳します。仕訳から転記し、買掛帳の対象取引先に日付と概要などを記載します。支払金額に760,000と記載します。このようにして買掛金を打ち消します。

仕入でよく使う買掛金のまとめ

買掛金についてまとめましたがいかがだったでしょうか?多くの会社で主に掛け取引を行っていることから、買掛金を使う機会は非常に多いです。是非仕入れの会計処理で正しく買掛金を使用しましょう。