今回は仕入れ取引ではどのような手続きを行うのかを紹介します。仕入れ取引についてよくわからない方、もしくは理解が曖昧な方も、しっかり仕入れ取引について確認しましょう。また、記事の最後には取引に関する不正についても取り上げているのでぜひ確認してみてください。

会計で使う仕訳の基礎

仕入れの取引を記録するのには仕訳を使用します。ここでは仕訳とはどういうものなのか、どうやって作成すればよいのかを順を追って解説します。

取引を記録する仕訳とは?

取引と同時に仕訳が発生します。仕訳とは取引要素を帳簿に記録する作業のことです。取引は、企業の経理では「資産」、「負債」、「資本」、「費用」、「収益」の要素に分けられます。取引要素にはそれぞれに応じた勘定科目が決まっており、取引を2つ以上の取引要素に分けて仕訳を作成します。帳簿上では左側が借方、右側が貸方となります。

仕訳で使う勘定科目について

勘定科目は企業の経理で分けられた5つのグループ(資産、負債、資本、収益、費用)に対して、同じような性質の取引につけられた名称です。これは誰が仕訳を行っても同じ結果とするためです。勘定科目のポイントは以下の3つです。

・費用グループごとに使用できる勘定科目が異なる

・勘定科目の金額増減は借方とするか貸方とするかで決まる

・資産、負債、資本は貸借対照表に、収益、費用は損益計算書に記入する

仕訳の勘定科目例を以下の通りまとめました。

| 取引 | 勘定科目例 |

|---|---|

| 資産 | 現金、建物、土地など |

| 負債 | 借入金、預り金など |

| 資本 | 元入金(資本) |

| 収益 | 売上、雑収入、自家消費など |

| 費用 | 仕入、通信費、地代家賃、雑費など |

仕訳はどうやって作るのか?

例として、企業が商品を現金で仕入れた際にはどのような仕訳となるのか確認しましょう。

企業が現金で商品を仕入れるので、現金が減額し、仕入高が増額します。この取引を二つの要素に分けますと、現金と仕入高です。仕入高が増額しますので、借方に記載します。現金は減額しますので貸方に記載します。

今回の例では勘定科目は1つずつですが、貸方に1つだけで借方に複数発生するケースもあります。これは取引によって異なります。しかし、貸方の合計額と借方の合計額は必ず一致させる必要があります。貸借平均の原則と言います。

仕入れ取引における利益について

仕入れ取引での利益がどのように計上されるかを解説します。

利益とはどのように計上されるのか?

利益には、売上総利益や営業利益などといった概念があります。その中でも直接的な利益を示したものが売上総利益です。これは粗利とも呼ばれていて、粗利は売上高から売上原価を差し引いて算出します。売上原価を正しく集計・計上できなければ、粗利は大きく変わってしまいます。

ショップを経営している場合

あなたがショップを経営しているとして、靴を100足仕入れ、80足売り上げた際の粗利算出方法を解説します。この時、粗利を出す際には様々なことを考慮する必要があります。仕入れ時の運送料をどう考えるか?仕入れを複数回行ったときはどう計上すればよいか?ケースごとに算出方法について解説します。

売上計上の具体例

仕入れが1回だったケースから確認します。靴を100足仕入れて80足売り上げた場合、100足分は仕入れに計上しますが、売上高は80足分のみ計上します。残りの20足は在庫となるので、棚卸資産に計上します。この対応関係は費用収益対応の原則と呼ばれ、正しく損益計画書を作成するには重要な概念です。さらに、仕入れには運送費、海外であれば関税がかかることがあります。これらも売上原価に計上する必要があります。

次に仕入れが2回に分かれたケースです。靴を100足仕入れて、1足6250円で80足売り上げたとします。しかし、仕入れは2回に分けており、1回目に50足仕入れた時は1足5000円。2回目に50足仕入れた時は1足4800円で仕入れたとします。この場合、売上原価の算出方法は複数に分かれます。

・先入先出法

先に仕入れた物から販売すると仮定する算出方法です。50足5000円分を計上し、残りの30足を4800円で計上します。

売上原価:( 50 × 5000 )+( 30 ×4800 ) = 394000

粗利 :500000(6250×80) – 394000 = 106000

・移動平均法

仕入れた際の単価の平均を取る算出方法です。1回目の単価5000円、2回目の単価4800円の平均値算出を仕入れの都度行います。

売上原価:{(50 × 5000) + (50 × 4800)}/100×80 = 392000

粗利 :500000(6250×80) – 392000 = 108000

このように考え方によって算出結果が異なるので、計算方法はどちらかに統一して行います。

仕入れのプロセス解説

仕入にはどのようなプロセスが発生するのか確認しましょう。

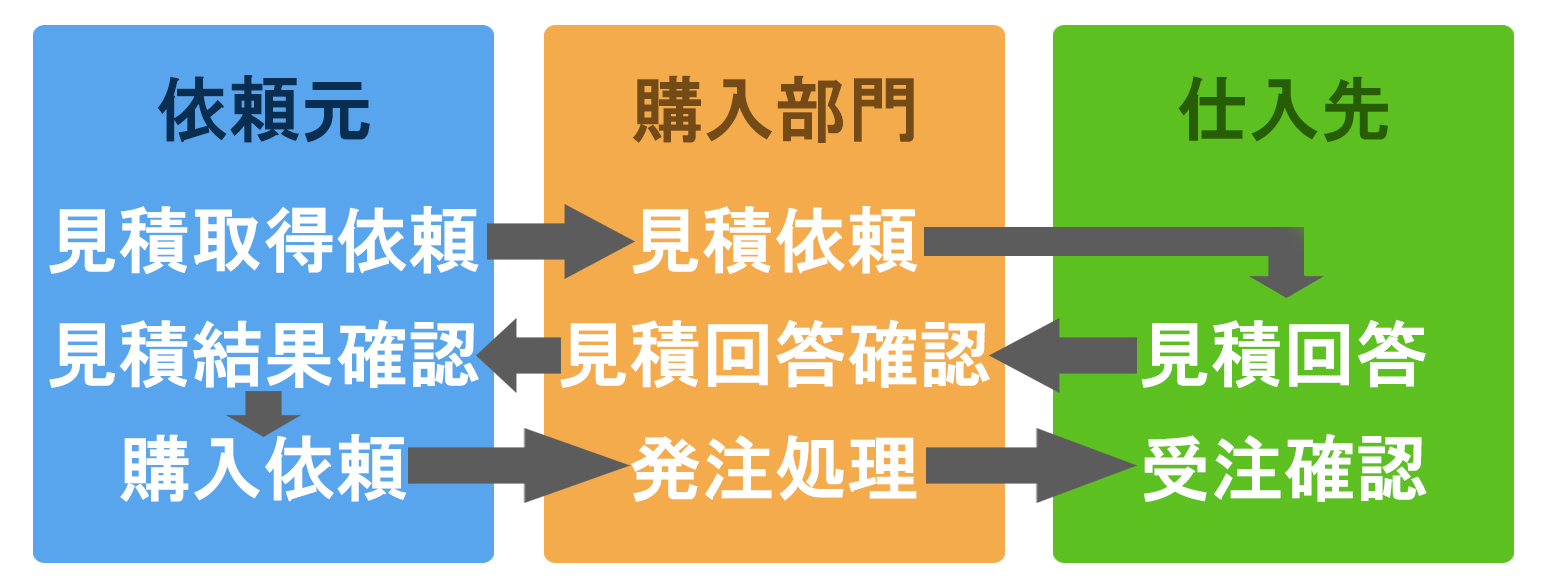

見積依頼から納品まで

今回のプロセス解説は、自社を販売元とし、仕入れ先から商品を仕入れて、その商品を得意先へ引き渡す流れを前提としています。

まずは仕入れ先に対して見積依頼を行います。見積依頼は仕入れ先に対して、必要な商品と数量を伝えることを指します。複数の仕入れ先に出すケースもあります。見積依頼の後、仕入れ先から見積書を受領します。見積書には取引の条件や納期が記載されています。見積書の内容を確認し、条件が合えば仕入れ先に対して発注を行います。

発注では見積書に記載された条件と同じ条件を記載した発注書を仕入れ先に提示します。その後、仕入れ先から発注請書または注文請書を受領します。発注請書の差出人は仕入れ先で、宛先は自社となります。また、取引の条件によっては発注請書が省略されるケースもあります。

見積書の内容を得意先が確認し、承認が下りると注文書を受領します。この注文書は得意先から自社宛に届きます。自社で内容を確認し、注文して問題ない内容であれば注文請書を得意先へ送付します。発注請書と同様、省略されるケースもあります。

自社と得意先共に条件に承諾した状態を受注と言います。受注の後は商品を得意先へ引き渡します。在庫がない場合は倉庫から出庫した後に引き渡します。これを納品と言います。

納品から支払いまで

仕入れ先へ発注した商品は指定された場所へ送られます。事務所へ直接届く場合や倉庫へ届く場合などがあります。その受領した商品が発注内容と同じかどうか検証することを検品と言います。サービス系商品の場合は検収と言います。この検品・検収が完了しなければ納品完了となりません。

商品が納品されると仕入れ先に受領書を発行して送付します。サービス系の場合は検収書です。仕入れ先は受領書を元に商品の請求書を発行します。請求書を受け取ったら、発注時の指定通りに支払いを行います。ここで支払いが遅れたり、発注時と違う条件になったりした場合は信用を失うことになるので、支払いには十分注意が必要です。

仕入れの取引形態解説

仕入れ先との取引形態は3つあります。それぞれ解説します。

現金取引

代金の支払いを全て現金で行う取引形態を指します。仕入れ先からは領収書を発行してもらいます。振り込み等は発生しませんので、現金で支払った時点で取引が完結します。

掛け取引(都度取引)

取引の都度、支払いが発生します。納品と同時に都度請求が発生します。請求書には支払期日と手段が記載されています。取引条件に沿って支払いを行い、支払いが完了した時点で仕入れ先に対して消込処理を行います。

掛け取引(締め取引)

納品と同時に請求が発生するのは都度取引と変わりません。異なる点は、月に一度まとめて請求してもらう形です。月末などに締め日を決めて、その期間までに納品した分まとめて振り込みを行います。都度取引と同様、支払いした時点で消込処理をします。月に一度だけの請求書発行となりますが、締め日によっては翌々月払いになるなど、支払いまでの期間が1ヶ月以上先となる場合があります。その場合、前月の入金前に次月の請求が発生します。この場合、取引時の請求書には未入金分の金額を繰越金額として記載することが一般的です。

トラブル防止の取り決め事項

取引の時にトラブルが発生することを防ぐため、事前に取り決めを行う必要があります。取り決めは取引内で想定される事項をまとめて、契約書や覚書として明文化します。どのような事を取り決めするのかを解説します。

仕入条件を決める

仕入れには様々な形態があります。取引ではどの形態の仕入れとするのかをあらかじめ決める必要があります。仕入れ形態は以下の通りです。

・買取仕入れ

一般的な仕入れで、商品売買契約に基づき、商品を買い取る形態です。在庫をかかえるなどのリスクは仕入れる側で負担します。

・委託仕入れ

商品の所有権を自社で持ちません。その代わり、委託販売契約に基づいて商品を仮受けします。商品の販売実績に応じて手数料を受け取る形態です。

・消化仕入れ

売れた分だけ発注する仕入れ形態です。買取仕入れと違い、仕入れ先が在庫リスクを抱えることとなりますが、形態としては委託仕入れに近いです。

また、ほかに返品についてなどの取り決めも行います。

価格条件を決める

取引を始める際に、保証金や加盟金などといった初期費用が発生するかを確認します。また、保証金や加盟金が何に対するものなのかの説明も求めます。

仕入れ条件によっては、各種の割引制度が適用できることがあります。割引制度は原価を下げることができます。新規取引の場合は、このような割引制度についても交渉する必要があります。

・現金割引

期日以前の現金払い、売掛金に対する割引

・数量割引

1回ごと、または一定期間の仕入れ数量に応じた割引

・季節割引

季節商品に対する割引。シーズン前などの仕入れに適用される。

・販売販促割引

小売業者が行った販売販促活動の費用を補充する割引

・業者割引

企業間の関係などに応じた割引。仲間割引とも呼ばれる。

仕入れ先は1つに絞らずバランスよく

仕入れ条件が有利だからと、仕入れ先を1つに絞ることはリスクを背負うことになります。もし、仕入れ先が倒産するなどといったトラブルが起きてしまうと新たな取引先を探すことになり、その際の開拓費用が大きくかかってしまいます。仕入れ先を集約することで発注コスト等を削減できるなどのメリットもありますが、リスクを分散するためにも発注数量についてはバランスよく取り決めをする必要があります。

仕入れは電話が主流

ネット問屋の数は非常に少ないです。ネットショップは数多くありますが、ネット問屋というのはほぼ見当たりません。それはメーカー問屋のIT化がかなり遅れているためです。しかし、問屋にはいい商品がたくさんあります。そのため、電話で仕入れを行った方が良い商品が手に入ります。今回は電話での仕入れについて解説します。

相手によって連絡手段を合わせる

メール主体の人と電話主体の人がいたとします。その時、メール主体の人が電話主体の人にメールを送るとどうなるでしょうか?メール主体の人はメールの返信を待ちます。しかし、電話主体の人はメールに慣れていないので文書を考えるなどの手間がかかり、なかなか返信できません。最悪スルーされる事態も起きます。こうしたことが発生しないよう、メールに「返事はお電話でください」などと一言添えることによって、電話主体の人はメールを受け取っても電話で返してくれます。

このように自分自身はメールが主体であっても、先方の連絡手段と合わせることによって円滑にコミュニケーションをとることができます。

まずは営業担当の方に繋いでもらう

会社の場合、基本的に仕入れに関することは営業担当に一任されているケースがほとんとです。規模が大きい企業だと、商材ごとに営業担当が決まっていることもあります。電話連絡するときはまず営業担当へ繋いでもらいましょう。

電話での挨拶は決まっています。まだ契約していないメーカーでも、「お世話になっております」と挨拶をしてから名乗ります。

挨拶の例

「お世話になっております。ネットショップを経営している鈴木と申します。御社の商品についてお尋ねしたいことがあります。営業担当の方はいらっしゃいますか?」

しかし、営業担当の方は外出していることが多く、夕方までは外回りをしていることがあります。その場合は折り返し連絡をもらうか、また時間帯を改めて連絡します。もしくは、大半が外回りで外出している昼間を避けて、最初から夕方ごろに電話をしてみるようにしましょう。

営業担当からカタログをもらう

電話が繋がったら、同じように営業担当の方へ名乗ります。まずは商品を仕入れたい旨を伝えて、カタログを送ってもらうようお願いします。基本メーカーではカタログを用意していますが、カタログにも様々な種類があります。立派な冊子のカタログもあれば、Excelで作成した一覧表やチラシ1枚など様々です。問屋の場合はメーカーが複数ありますので、メーカーを指定してカタログをもらいます。

仕入れ取引の不正防止について

購買部門は社内の資源調達を行う部門であるため、重要な権限を所有すると同時に仕入れ先からの顧客としても強い立場にもあります。しかし、その権限の強さと立場の強さゆえに不正が発生することがあります。仕入れ取引において、具体的にはどのような不正が発生するのでしょうか。ケースごとに確認しましょう。

ケース① 架空の発注

・詳細

発注の権限を持つ人が、必要な資材の発注を装って架空の発注を行うケースがあります。実際には物品を発注はしていないので、物が届くはずがありませんが、それを届いたことにして検収処理を進めます。こうして購買代金を不正に取得するケースです。仕入れ先担当者と共謀で行います。

・事案の例

元社員が外部者と共謀のうえ、実際は業務をしていない業者に対して架空発注を行った。架空請求に対する支払いを横領した事案が発生しました。その金額は約7億円にのぼりました。

・問題点

このような架空仕入れを発見するには、実際にサービスが提供されたときに検収をすること。もしくは、検収担当と別の者が作業完了時の証跡を支払い前に確認することで発見することができます。

また、サービスは実物が存在しないので、受領確認が書類のみとなるケースが多いです。取引の実在性の確認が難しく発見しづらいです。対策としては仕入れ作業を行う担当者に権限を与えすぎないこと、取引のモニタリングを十分に実施することがあげられます。このようなことを発見できるよう、内部統制の整備が必要です。

ケース② 売上原価の過少計上

・詳細

売上をよく見せるために売上原価、買掛金を実際よりも少なめに計上するケースがあります。

通常、売上原価・買掛金の過少計上は、簡単には実行できません。ITによる管理が徹底されており、物と数字の動きが見えるためです。もし行えばすぐに不正が発覚します。しかし、割戻取引等を使い未収入金として計上させることにより不正が行われてしまうケースがあります。

・事案の例

平成22年3月、パソコンの大手企業がパソコンの外部製造会社へ業務を委託した。その際に海外の子会社を通じて仕入れた部品を委託会社に調達価格を上回った金額で販売し、その差分を未収入金として計上することにより売上原価を減額して計上した。

・問題点

このような売上原価などの操作には経営者が関わって不正を隠ぺいしてしまうようなケースもあります。このような場合はどんなに内部統制が正常に運用できていたとしても全く意味がありません。

会計不正を防ぐには?

今回例に挙げたような不正を発見・予防するためには、内部統制の整備・運用が有効です。しかし、不正の多くは取締役のコンプライアンス意識の欠如によるものです。不正が発生するリスクを十分把握すること。その上で、設定された内部統制の状況をモニタリングすること。また、内部統制者は淡々とルーチン的に業務を行うのではなく、内部統制を行う明確な目的を理解したうえで取り組むことなど、経営者の内部統制への積極的な関与が不正防止の対策として求められます。

仕入れ取引解説のまとめ

仕入れ取引に関してまとめましたがいかがだったでしょうか。仕入れの基本手続きからプロセスまでご理解いただけたでしょうか。最後に解説した不正会計は、コンプライアンス上の問題であり、当人の規範意識が重要となります。正しい知識を得たうえで、不正を決してしないよう、または不正を発見できるよう心がける必要があります。