仕入割戻しとは、どんなものか知っていますか。仕入割戻しとは、一般的にリベートやキャッシュバックと呼ばれるものです。今回は、仕入れ割戻金の会計処理のやり方と意味について紹介していきます。

仕入割戻について

仕入割戻しとは、一定期間に仕入先から多額または大量に商品を仕入れた場合などに、リベートとして代金を一部返還してもらうことです。会計上、雑収入として計上するか、仕入高等からの控除として処理します。

売上側では、売上割戻しという勘定科目を使います。

仕入割戻しは、仕入高控除項目の仕入値引と同じ性質を持ちます。

仕入高控除項目には、次のようなものがあります。

- 仕入値引(品質不良などで代金から値引きされる金額)

- 仕入戻し(注文間違いなどで返品される金額)

- 仕入割戻(大量購入などによるリベート)

仕入割引については、早期に代金を支払ったことによる収益となることから、金融上の利息としての性質を持ちます。このため、借方と貸方の金額を相殺して帳簿に記載する純額主義を使うことができません。

財務諸表規則第79条では、仕入値引・仕入戻しの2つが記載されています。

財務諸表等の用語、様式及び作成方法に関する規則

(商品仕入高の表示方法)

第七十九条 第七十五条第一項第二号の当期商品仕入高は、当期商品仕入高の名称を付した科目をもつて掲記しなければならない。ただし、商品の総仕入高(仕入運賃及び直接購入諸掛を含む。)を示す名称を付した科目及びその控除科目としての仕入値引、戻し高等の項目を示す名称を付した科目をもつて掲記することを妨げない。

仕入割戻は、法人・個人で使用される勘定科目です。費用及び収益を総額によって記載することを原則とし、費用項目と収益項目とを相殺することでそれを損益計算書から除去してはならないという総額主義のために用いられる勘定科目です。仕入割戻を使用することで、帳簿上で控除する割戻金を明確に記載することができます。

仕入割戻の財務諸表上の区分と表示科目

損益計算書では、仕入割戻は仕入高控除科目として当期商品仕入高から控除して記載します。仕入割戻を使わず、仕入勘定を使うこともあります。

ただし、仕入割引と同様に金融収益とも考えられ、営業外収益として処理する場合もあります。

仕入割戻の会計上の処理について

割戻があった場合、総額主義では、割戻分を仕入勘定科目の貸方に計上します。このようにすることで、売上高の減少を間接的に表すことができます。

純額主義では、総売上高から割戻分を直接差し引いた金額を売上高とします。簡単に表記できるので、実務ではこちらの方が一般的ですが、差し引いた内容が分からなくなるというデメリットがあります。

税務上、仕入割戻の計上時期は、算定基準が契約書に明示されている場合は購入日が属する事業年度、それ以外は、割戻金額の通知日を受けた事業年度となっています。

租税特別措置法関係通達

2-5-1 購入した棚卸資産に係る仕入割戻しの金額の計上の時期は、次の区分に応じ、次に掲げる事業年度とする。

(1) その算定基準が購入価額又は購入数量によっており、かつ、その算定基準が契約その他の方法により明示されている仕入割戻し 購入した日の属する連結事業年度

(2) (1)に該当しない仕入割戻し その仕入割戻しの金額の通知を受けた日の属する連結事業年度

総額主義・純額主義それぞれの仕入割戻の処理

仕入割戻の会計処理について、具体例を用いて説明します。

大量の商品を購入したため、仕入先から50,000円の割戻を受けたとします。

総額主義の仕訳は、このようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 50,000 | 仕入割戻 | 50,000 |

純額主義では、直接仕入を減額するので、このようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 50,000 | 仕入 | 50,000 |

商品を購入した業者が、取引先業者から仕入割戻金などを受け買掛金の減額を行う場合、これらの金額に対応する消費税を調整する必要があります。ただし、輸出取引など消費税が免除される取引については除きます。

売上割戻とは

売上割戻とは、通常リベートやキックバックと呼ばれます。一定期間内に多額・多量に販売した取引先に対して行われる、商品代金の免除や払戻を処理する勘定科目のことです。売上割戻は、売上から控除する割戻の額を帳簿上であきらかにする総額主義に用いられる勘定科目です。販売奨励金という勘定科目を代わりに使うこともあります。販売者側から見て売上代金の一部を割り戻すことを売上割戻、購入者側から見て代金の一部を割り戻してもらうことを仕入割戻といいます。

売上割戻は、法人・個人で使用される勘定科目で、売上高控除項目の売上値引きと同じ性質を持っています。

売上高控除項目には次のようなものがあります。

- 売上値引(売り上げた製品の不良などでの値引き額)

- 売上戻り(販売した商品の品質上の問題などで返品された金額)

- 売上割戻(取引先へのリベート)

売上割引については、早期に代金を回収できたことによる金融上の利息としての性格があります。このため、純額主義による処理は認められていません。

財務諸表規則第72条には、売上値引と売上戻りの2つが記載されています。

財務諸表等の用語、様式及び作成方法に関する規則

(売上高の表示方法)

第七十二条 売上高は、売上高を示す名称を付した科目をもつて掲記しなければならない。

2 前項の売上高の記載については、顧客との契約から生じる収益及びそれ以外の収益に区分して記載するものとする。この場合において、当該記載は、顧客との契約から生じる収益の金額の注記をもつて代えることができる。ただし、財務諸表提出会社が連結財務諸表を作成しているときは、当該記載及び当該注記を省略することができる。

一 総売上高(半製品、副産物、作業くず等の総売上高及び加工料収入その他の営業収益を含む。)

二 売上値引及び戻り高

売上割戻は、一般的には金銭で行われますが、得意先への接待・サービスとして行われた場合、交際費として処理されることがあります。

事業用資産の購入単価が3,000円を超える物品を交付する場合やこの物品を交付するために要した費用、接待・慰安旅行のための費用などは、税務上交際費となります。

租税特別措置法関係通達

(売上割戻し等と同一の基準により物品を交付し又は旅行、観劇等に招待する費用)

61の4(1)-4 法人がその得意先に対して物品を交付する場合又は得意先を旅行、観劇等に招待する場合には、たとえその物品の交付又は旅行、観劇等への招待が売上割戻し等と同様の基準で行われるものであっても、その物品の交付のために要する費用又は旅行、観劇等に招待するために要する費用は交際費等に該当するものとする。ただし、物品を交付する場合であっても、その物品が少額物品であり、かつ、その交付の基準が売上割戻し等の算定基準と同一であるときは、これらの物品を交付するために要する費用は、交際費等に該当しないものとすることができる。

売上割戻の財務諸表上の区分と表示科目

損益計算書で、売上割戻は、売上高控除科目として当期商品売上高から控除して記載します。

ただし、売上割引は金融収益とも考えられ、営業外費用として処理する場合もあります。

売上割戻の会計上の処理について

割戻をした場合、総額主義では、割戻分を売上割戻勘定の借方に記載します。

純額主義では、総売上高から割戻分を直接差し引いて売上高とします。実務では、こちらのほうが一般的ですが、差し引いた内容が分からなくなるということがあります。

税務上、売上割戻の計上時期は、算定基準が相手先に明示されている場合は販売日、それ以外は、相手先に割戻金額を通知した日または支払いをした日となっています。

租税特別措置法関係通達

(売上割戻しの計上時期)

36・37共-8 販売した棚卸資産に係る売上割戻しの金額を必要経費に算入し、又は売上高から控除する時期は、次に掲げる区分に応じ、それぞれ次に掲げる日とする。(昭57直所3-1改正)

(1) その算定基準が販売価額又は販売数量によっており、かつ、その算定基準が契約その他の方法により相手方に明示されている売上割戻し 販売した日。ただし、その者が継続して売上割戻しの金額の通知又は支払をした日において必要経費に算入し、又は売上高から控除することとしている場合には、これらの日において必要経費に算入し、又は売上高から控除することができる。

(2) (1)以外の売上割戻し その売上割戻しの金額の通知又は支払をした日。ただし、その年12月31日までに、その販売した棚卸資産について売上割戻しを支払うこと及びその売上割戻しの金額の算定基準が内部的に決定されている場合において、その基準により計算した金額をその年において未払金として計上するとともにその年分の確定申告期限までに相手方に通知したときは、継続適用を条件としてその金額をその年分の必要経費に算入し、又は売上高から控除することができる。

総額主義・純額主義それぞれの売上割戻の処理

売上割戻の処理について、具体例を用いて説明します。

取引先に大量の商品を購入してもらったので、50,000円の割戻をしたとします。

総額主義の仕訳は、このようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上割戻 | 50,000 | 売掛金 | 50,000 |

純額主義では、直接売上を減額するので、このようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 50,000 | 売掛金 | 50,000 |

商品を販売した業者が、取引後に売上値引をしたり、販売奨励金を支払い売掛金の減額を行った場合、商品を販売した事業者は、この金額に対応する消費税額を調整する必要があります。

税務調査においては、次のような内容を調査されます。

- 架空の売上割戻しの計上(不正行為がないか)

- 売上割戻の契約日の改ざん(計上時期が合っているのか)

- 割戻を行っている場合の物品の内容確認(交際費に該当していないか)

売上原価対立法とは?

売上原価対立法とは、仕入れ時は商品勘定の借方に原価で記入し、これを販売した時は商品勘定の貸方と売上原価勘定の借方に原価で記入するという方法です。

商品仕入れ時の仕訳

2,000円の商品を掛けで仕入れた場合、商品勘定の借方に原価で記入する。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 商品 | 2,000 | 買掛金 | 2,000 |

商品販売時の仕訳

原価1,000円の商品を2,000円で代金は掛けとして販売した場合、商品勘定の貸方と、売上原価勘定の借方に原価で記入します。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 2,000 | 売上 | 2,000 |

| 売上原価 | 1,000 | 商品 | 1,000 |

販売した商品の原価を、売上原価勘定に振り替えるといった具合です。

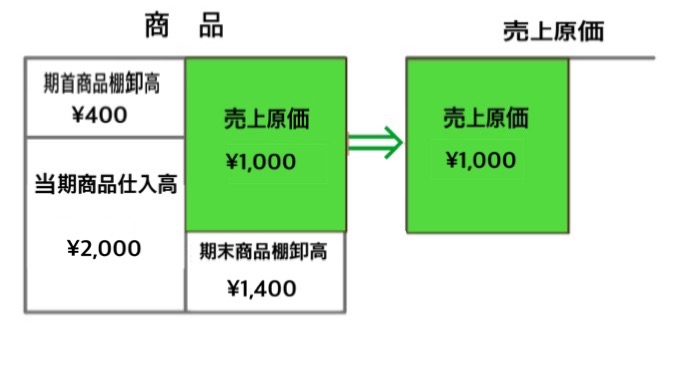

決算時の書き方

売上原価対立法は販売時に商品の原価を、商品勘定から売上原価勘定に振り替えるので、三分法のように決算時に売上原価の仕訳をする必要はありません。

決算時に期首商品棚卸高が400円、期末商品棚卸高が1,400円だった場合のイメージは下図の通り。

売上割戻と仕入割戻の計上時期について

割戻とは、一定期間内に多額または多量の取引があった場合、取引先に対して売上代金の減額や返金を行うことです。

販売者側から見て売上代金の一部を割り戻すことを売上割戻といいます。反対に、購入者側から見て代金の一部を割り戻してもらうことを仕入割戻といいます。

法人税法上、一定期間に割戻を行わない場合を除き、それぞれの計上時期が定められています。

売上割戻の計上時期とは

売上割戻の計上時期は次のように定められています。

租税特別措置法関係通達

(売上割戻しの計上時期)

36・37共-8 販売した棚卸資産に係る売上割戻しの金額を必要経費に算入し、又は売上高から控除する時期は、次に掲げる区分に応じ、それぞれ次に掲げる日とする。(昭57直所3-1改正)

(1) その算定基準が販売価額又は販売数量によっており、かつ、その算定基準が契約その他の方法により相手方に明示されている売上割戻し 販売した日。ただし、その者が継続して売上割戻しの金額の通知又は支払をした日において必要経費に算入し、又は売上高から控除することとしている場合には、これらの日において必要経費に算入し、又は売上高から控除することができる。

(2) (1)以外の売上割戻し その売上割戻しの金額の通知又は支払をした日。ただし、その年12月31日までに、その販売した棚卸資産について売上割戻しを支払うこと及びその売上割戻しの金額の算定基準が内部的に決定されている場合において、その基準により計算した金額をその年において未払金として計上するとともにその年分の確定申告期限までに相手方に通知したときは、継続適用を条件としてその金額をその年分の必要経費に算入し、又は売上高から控除することができる。

売上割戻の処理

ここでは、販売者側から見た売上代金の一部の割戻を行う場合について見ていきます。

販売者側から見て、商品の売上代金の一部を割り戻す場合、販売後に価格が引き下がることになります。売上値引きと同様に、商品販売時の反対仕訳を行い、販売時の仕訳を取り消します。

商品売買をする際の帳簿記載の方法として、商品を仕入れた時は仕入勘定、商品を売り上げた時は売上勘定の増加とする三分法があります。三分法を採用している場合は、このような仕訳になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 50,000 | 売上 | 50,000 |

このような時に、販売した商品に対して割戻を行った場合は、反対の仕訳を行い割戻分を取り消します。

例えば、上記のように50,000円で販売をし、3,000円の割戻を行った場合の仕訳は、このようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 3,000 | 売掛金 | 3,000 |

この他に、商品売買をする際の帳簿記載の方法として、商品を仕入れた時は商品勘定の増加、商品を売り上げた時は商品勘定の減少とする分記法があります。この場合の割戻金額については、商品を販売したときの利益が減少したものとして商品販売益勘定を取り消す仕訳をします。

売上割戻の仕訳について、まとめます。

1.取引先へ50,000円の商品を掛け取引で販売した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 50,000 | 売上 | 50,000 |

2.取引先が一定量を購入してくれたので、3,000円の割戻(リベート)を行った。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 3,000 | 売掛金 | 3,000 |

このように、販売した商品が50,000円で3,000円の割戻を行った場合の仕訳は、50,000円の販売に対して3,000円を取り消す形になります。

仕入割戻の計上時期について

税務上、仕入割戻の計上時期は、算定基準が契約書に明示されている場合、購入した日の属する事業年度。それ以外は、割戻金額の通知を受けた日の事業年度となっています。

租税特別措置法関係通達

2-5-1 購入した棚卸資産に係る仕入割戻しの金額の計上の時期は、次の区分に応じ、次に掲げる事業年度とする。

(1) その算定基準が購入価額又は購入数量によっており、かつ、その算定基準が契約その他の方法により明示されている仕入割戻し 購入した日の属する事業年度

(2) (1)に該当しない仕入割戻し その仕入割戻しの金額の通知を受けた日の属する事業年度

売上割戻と仕入割戻を比べると、売上割戻にはただし書きがありますが、仕入割戻にはありません。仕入割戻には、例外がないということです。算定基準が契約その他の方法にとり相手先に明示されている仕入割戻は、購入した日の属する事業年度に必ず計上をすることになります。決済の時は、未収計上が必要になります。

仕入割戻の処理

ここでは、購入者側から見て、仕入先から代金の一部の割戻を受ける場合について説明します。

購入者側から見て、仕入れた商品の代金が一部戻ってくるということは、購入した価格が後から引き下がったということになります。仕入値引きと同じように、商品を購入した際の仕訳と反対の仕訳を行って、購入金額を取り消します。

商品売買をする際の帳簿記載の方法として、三分法を採用している場合は、このような仕訳になります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 10,000 | 買掛金 | 10,000 |

このような時に、販売した商品に対して仕入割戻を受けた場合は、反対の仕訳を行い割戻分を取り消します。

例えば、上記のように10,000円で販売をし、2,000円の割戻を受けた場合の仕訳は、このようになります。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 2,000 | 仕入 | 2,000 |

仕入割戻の仕訳について、まとめます。

1.取引先から50,000円の商品を掛け取引で購入した。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 50,000 | 買掛金 | 50,000 |

2.一定額以上の仕入をしたため、取引先から6,000円の割戻を受けた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 6,000 | 仕入 | 6,000 |

仕入をした商品50,000円で、割戻を6,000円受けたので、購入時の仕訳の反対仕訳をして割戻分の仕入金額を取り消しています。

仕入割戻を計上するのが遅れた場合

総仕入高から控除することはできないため、益金として計上しましょう。

リベートの意味とは

割戻がリベートやキックバックと呼ばれていると説明しましたが、他にも同じ意味を持つ言葉があります。

バックマージン・ボリュームディスカウント・キャッシュバック・インセンティブなどは、聞いたことがあるのではないでしょうか。

リベートとは、割戻のことで、日本独特の取引文化です。企業間の交渉として、リベートを渡すことを条件として、契約を取り付けるということもあります。ただし、不適切なリベートは独占禁止法に対する違反行為とされます。

リベートには、リベート率というものがあるのですが、値引や割引との違いも含めて説明します。

リベート率とは

リベートとは、割戻という意味で、ボリュームディスカウントなどと呼ばれることもあります。

割戻とは、一定以上の金額の仕入や売上があった場合に、元々決められていた金額や利率(%)で、仕入金額や売上金額の一部を減額したり返金したりすることを指します。

リベートには、本来の割戻金という意味のほかに、手数料・賄賂という2つの意味も含まれています。決められた水準以上のリベートを行うと、独占禁止法に違反してしまいます。

業者が小売店に「1個100円の商品を100個仕入れたら10%の割戻をします」と提案しているとします。小売店が300個仕入れれば、100円×300個×10%=3,000円のリベート額となり、10%というあらかじめ決められている率のことをリベート率と呼びます。

このように、小売店に提案する場合は、全体で提案しても同じリベート率になります。

例えば、「1個100円の商品を300個購入してもらうと、3,000円のリベートを行います」という場合です。この場合も、30,000円に対して3,000円のリベートなので、リベート率は10%になります。

このようにして、リベート率を決めて販売をしますが、残った在庫については、また別に提案・交渉をしていくことになります。

1個に対してリベート率を計算する場合でも100円×1個×10%=10円となり、結果的には同じことになります。

リベート率(%)はこのようにして計算することができます。

リベート金額÷総仕入高/売上高×100

商品を販売する業者側から見ると、リベートは、売上割戻となります。小売店側から見ると、仕入割戻ですね。

ところで、この割戻は割引や値引とどのように違うのでしょうか。

「割戻」と「割引・値引き」の違いとは

割戻と割引・値引は、同じようですが「会計上では」まったく違う意味で使われます。ここでは、会計上での割戻・割引・値引の使い方を説明します。

割引とは、支払い期限より前に支払いがあった場合、商品やサービスの代金を安くすることをいいます。

値引きとは、商品やサービスの質に問題がある場合、その代金を安くすることをいいます。

アパレルショップで、10,000円の洋服を10%値引で販売していた場合、レジに持っていくと9,000円の支払いになります。その場で清算となり、後から1,000円が返ってくるということではありません。このことを、割引・値引といいます。

これに対して、割戻は商品を販売・購入した後に発生するものです。割引・値引は、販売・購入前なので、明らかに性質が違います。

あくまで会計上の話なので、普段の生活ではこのような考え方をしなくても問題ありません。

バックマージン・キックバックとは

バックマージンやキックバックも、リベートと同じ意味を持っているのですが、なんとなく賄賂を思い浮かべてしまう言葉でもあります。悪いイメージを嫌って、最近ではリベートという言葉を使うのが一般的なようです。

キャッシュバック・インセンティブとは

キャッシュバックとは、英語を使っていますが和製英語です。日本特有のものなので、海外でこの言葉は通じません。

キャッシュバックという言葉は、携帯電話会社やその他のサービスでもよく使われる言葉です。企業間では、リベートと呼ぶことが多いですが、消費者との間ではキャッシュバックという方が聞き慣れています。割戻金と同じ、代金を支払ってから、その一部が戻ってくるという意味です。

インセンティブとは、購入してくれた客に対する特典や目標を達成した社員に支払われる報酬などです。意欲向上・目標達成のための刺激策でもあります。

社員のやる気を上げ、効率よく仕事をしてもらうために導入している企業もあります。

値引・割戻・割引の処理の違い

企業が商品の販売やサービスを提供する場合、さまざまな理由によって減額をすることがあります。この減額をするときに、値引・割戻・割引のどれを使ったらいいのでしょうか。内容によって異なってきますので解説します。

値引とは

値引とは、商品の不良や破損・陳腐化によって、価値が下がった場合に、定価よりも安い値段で販売をすることです。

値引をして販売した際は、売上の減額として処理します。反対に、値引を受けた側は仕入の減額になります。

割戻とは

割戻とは、リベートやキャッシュバックと呼ばれ、購入意欲促進のために使われます。この場合も、販売した側は、値引と同じように減額処理をします。割戻を受けた側は、仕入の減額処理をします。

割引とは

割引きとは、支払い期限より前に支払いがあった場合、商品やサービスの代金を安くすることをいいます。

割引きは、値引や割戻とは違い金融上の利息としての性質を持ちます。そのため、売上・仕入から直接取り消すのではなく、営業外費用として処理をします。

なお、割引を受けた側は、営業外収益として処理することになります。

帳簿に記載する際には、売上割引・仕入割引などの勘定科目で仕訳をします。

割引・割戻・値引の帳簿記載

ここまで説明してきたことをまとめます。

販売する側から見た場合「売上割戻」「売上割引」「売上値引」

購入者側から見た場合「仕入割戻」「仕入割引」「仕入値引」

このようになります。

割戻・値引は、販売・購入後の価格調整なので、会計上は商品の販売・購入時の仕訳の反対仕訳をして取り消す処理をします。(三分法の場合)

割引は、代金の決済前の金利の払戻としての性質があるので、売上割引・仕入割引勘定を使います。

割戻・値引の具体例

商品を販売する企業A社が、取引先B社に一定期間内に規定の量を販売したので10,000円の割戻を行ったとします。

この場合のA社とB社の仕訳について考えてみましょう。

商品を販売するA社の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売上 | 10,000 | 売掛金 | 10,000 |

商品を購入するB社の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 10,000 | 仕入 | 10,000 |

値引に関する仕訳もこれと同じになります。割戻や値引についての仕訳は、商品を販売・購入した時の仕訳と反対の仕訳を行い、その分を取り消します。

割引の具体例

商品を購入したB社は、販売業者A社に、買掛金100,000円を決済日の1か月前に支払いました。A社はB社に対し10,000円の割戻をし、掛代金からその分を引いて、残りの金額を現金で受け取りました。この時のA社とB社の仕訳はこのようになります。

商品を販売するA社の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 現金 | 90,000 | 売掛金 | 100,000 |

| 売上割引 | 10,000 | - | - |

商品を購入したB社の仕訳

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 買掛金 | 100,000 | 仕入 | 90,000 |

| - | - | 仕入割引 | 10,000 |

割引は、早期に代金を支払ったことに対する減額であり、金融上の金利相当額の減額としての性質を持つため、仕入や売上の反対仕訳を行うのではなく、営業外損益として処理する必要があります。売上割引は、営業外費用、仕入割引は、営業外収益となります。

売上割引は課税対象。仕入割戻などは?

消費税法では、預金や貸付金利子は非課税になりますが、売上割引も金融上の利息の性質を持つため非課税になるのでしょうか。残念ながら、売上割引は、課税対象となります。会計上では、営業外費用になるのですが、消費税法では売掛金の減額と考えられます。

売上割引・売上値引・売上割戻は、これらの金額に対応する消費税を調整する必要があります。調整は、課税標準額に対する消費税額から売り上げに係る対価の返還などに係る消費税額を控除します。また、買掛金の減額となる仕入割引・仕入値引・仕入割戻は、仕入に係る対価の返還などに係る消費税額に加算されます。

仕入割戻と売上割戻のまとめ

リベートには、割戻金・手数料・賄賂といった意味が含まれています。リベートは、定められた水準を越してしまうと独占禁止法違反に問われる可能性があります。税務上は、割引よりも割戻か値引で処理する方が得であるとされています。