仕入れと支払いについて、基本的な商品の検品検収から、ちょっと気になるクレジットカードの心配ごとまで、支払いまわりのいろんな疑問を解消していきます。

また、支払いの遅延、トラブル対応と法律についても説明します。

仕入れ作業の要所を押さえる

一般的な仕入れ作業のプロセスは、発注後に商品が届いたら、入荷・検収、書類の受け渡しとデータ整理、支払い処理となります。順番に説明していきます。

入荷・検収業務

届いた商品と発注内容を比較して、間違いがないか、また、傷や不良品がないかを確認します。確認して商品に問題がなければ、商品を受け入れます。

入荷は、仕入れ先から商品と納品書を受け取り、受領書や納品書(控え)にサインまたは押印する業務です。

検収は、発注内容と商品および納品書の過不足や不良品をチェックし、商品の受け入れをする業務です。

必要書類とデータ整理

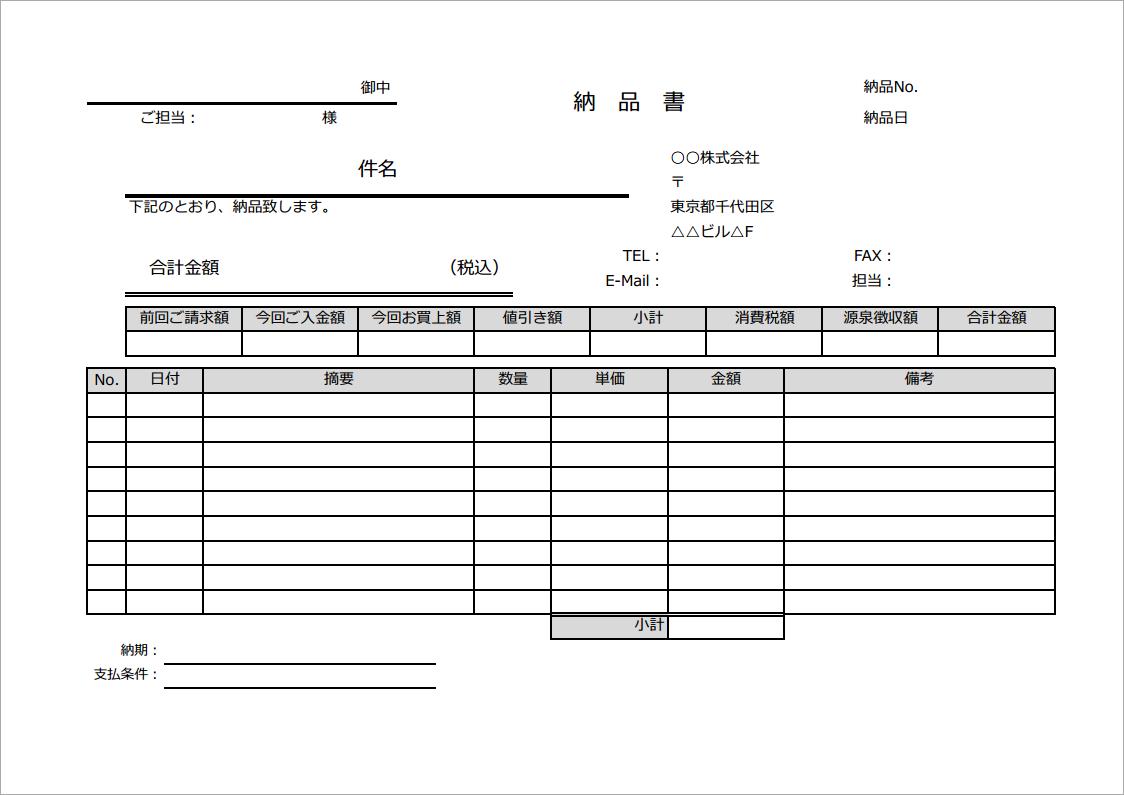

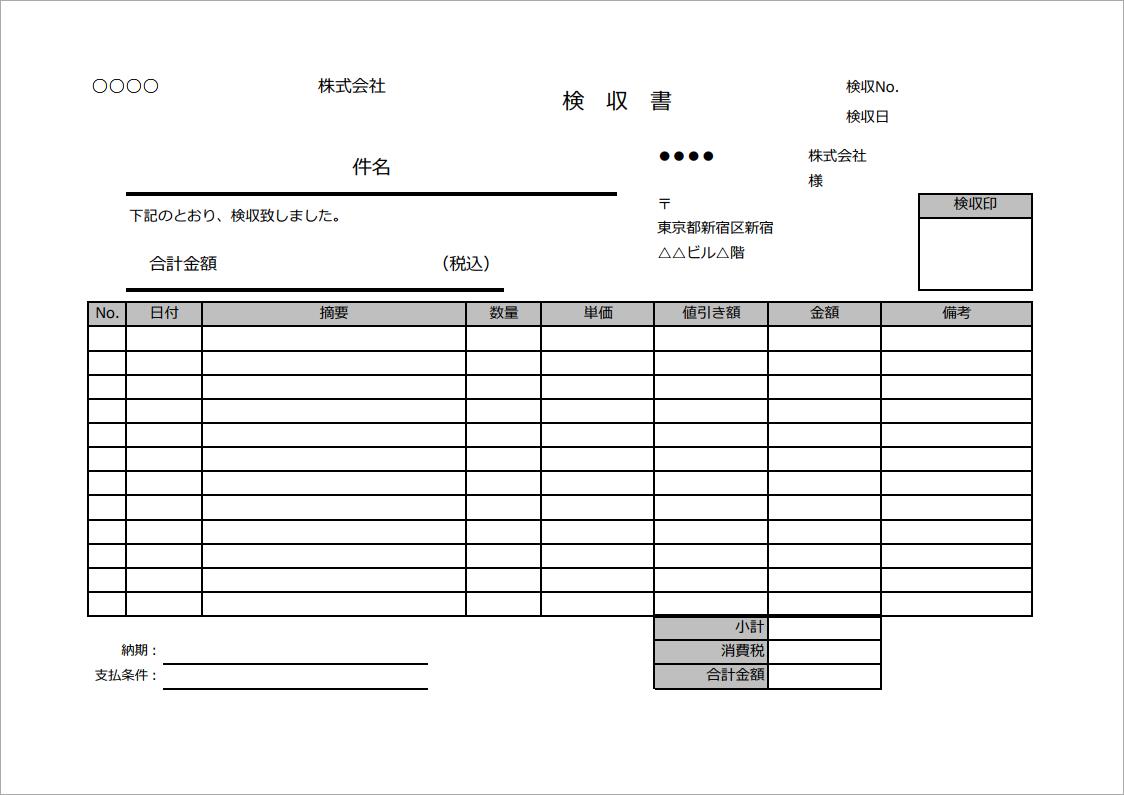

入荷・検収で必要な書類に納品書と検収書があります。

納品書は商品とセットで届く、商品明細です。

また、納品書(控え)や受領書は仕入れ先によって有無がわかれますが、どちらも受け取り確認用の書類です。

検収書は発注内容と商品を比較確認し、問題がないことを証明する書類です。

重要な書類なので、しっかり検収してから発行しましょう。

検収が終わったら、検収書の作成送付、仕入れ伝票整理、在庫管理データの更新などを行います。

納品書と検収書は下のようなものです。

支払い処理

仕入れ先と1回のみの単発の取引であれば、1回分の請求金額(都度請求)の請求書が届きますが、仕入れ先との取引回数が多い場合は、1ヶ月単位でまとめた請求金額(締め請求)の請求書が届きます。

こちらで、支払締めをして支払明細書を発行することで、返品や納期の変更などがあっても、取引先と請求金額の再確認ができトラブルを未然に防ぐことができます。

支払いの注意点として、支払いの振込み手数料は基本的に発注側が負担しますが、逆の場合もあります。

このような場合、経理で金額にズレがでてしまいますので、事前確認や取り決めをしておく必要があります。

支払い後は、会計処理(出金伝票の作成、会計帳簿への記帳など)を行います。

税務上、請求書、見積書、納品書などは個人事業者の場合で5年間、法人ならば原則7年間(赤字の場合は10年間)は保管しておかなければなりませんのでご注意ください。

クレジットカード仕入れと利用規約

クレジットカードで仕入れを行うことで、利用金額に応じたポイント還元や代金支払いまでの期間延期ができます。

そのため、せどりなど転売ビジネスでは、クレジットカードを利用した仕入れは当たり前となっています。

しかし、クレジットカードでの現金化NG、仕入れはグレーゾーンなどインターネット上の情報で心配な部分も多いので詳しく調べてみました。

クレジットカードの利用規約

クレジットカードの利用規約違反を確認していきます。多く見られる規約違反から紹介します。

- クレジットカード裏面の署名をしていないことは規約違反です。問題が起きたとき補償が受けられない可能性もあります。

- クレジットカードを貸すことは、たとえ家族間であっても規約違反です。

- 住所、電話番号、勤務先の変更も届けなければ規約違反です。

では本題の換金目的での商品購入についてはどうでしょうか。

- 金融業者のショッピング枠の現金化サービスを利用

- 個人でも換金目的で金券類やブランド品、パソコンなどを大量に購入したりする

ことで規約違反となります。

これらの行為は、クレジットカード会社のコンピュータシステムに検知され、規約違反だけでなく盗難カードの不正使用などの疑いまでかけられてしまいます。

換金目的の商品購入

換金目的の商品購入の規約違反ですが、一般的には、せっぱ詰まって金融業者の現金化サービスなどを利用しない限り、規約違反の疑いをかけられることはめったにありません。

しかし、クレジットカード仕入れなど転売ビジネスでは、疑われやすい商品があり注意しなければなりません。

それは、金額があまり下がらず、すぐに換金できる商品です。

例えば、

- 新幹線乗車券

- 商品券

- ブランド品

- ジュエリー

- 腕時計

- カメラ

- パソコン

などの商品です。

これらを大量に仕入れたりすると規約違反の疑いがかかる可能性が高いので気を付けましょう。

換金目的の商品購入と仕入れの違い

インターネット上にもクレジットカード会社に問い合わせてみたという記事がたくさんありますが、

結論は、クレジットカードを転売ビジネスの仕入れに利用しても問題はないようです。

ただし、クレジットカードで事業利用できるのはショッピング枠に限定で、

キャッシング枠で個人事業のお金を借りたりしてはいけません。

さらに、金額が下がらず、すぐに換金できる商品(金券、貴金属、スマホなど)を大量に仕入れることは、

換金目的の商品購入ではないかと疑われる恐れがあるのでやめておきましょう。

クレジットカード仕入れと対策

転売ビジネスなどの仕入れでクレジットカードを使っても、カードの利用規約上、問題はありません。

しかしながら、なんらかのトラブルが起きてクレジットカードが止められてしまうようなことがないように対策をとっておきましょう。

換金目的を疑われやすい商品

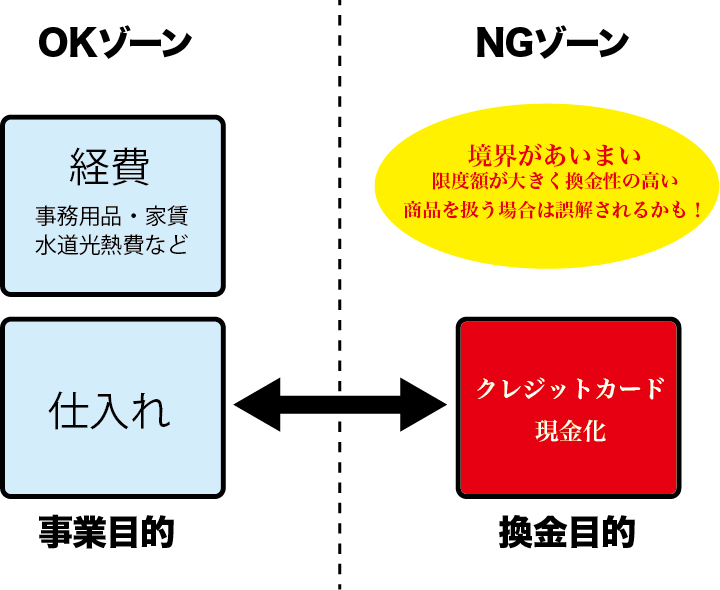

下図のようにクレジットカード利用のOKゾーンとNGゾーンがあり、仕入れと現金化の境界があいまいな部分について説明します。

転売ビジネスで商品を仕入れても現金化(換金目的の商品購入)と疑われてしまうこともあります。

実例として、

- ゲーム機本体やゲームソフトの仕入れを繰り返し行っていた人が現金化を疑われクレジットカード利用停止となってしまった

- 商品券などを仕入れに利用しようとクレジットカードで多めに購入したらカード会社から注意を受けた

などで、現金化しやすい商品を大量に仕入れると特に危険です。

また、

- 2つ以上のカード会社で同時にキャッシングの返済している人

- カードのキャッシング枠を全額使用している人

- 同じ商品を何回も繰り返して購入している人

などは、現金化を実行しそうな人としてカード会社からマークされている可能性が高いので、現金化しやすい商品の購入はひかえてください。

クレジットカード仕入れのトラブル対策

クレジットカード会社の監視は、現金化だけではなく、クレジットカードの盗難や不正利用を防止する目的もあります。

疑わしい場合にはカード会社からの確認電話や利用停止などの措置がとられます。

ここでは、普段の利用履歴との比較をされることに注意しましょう。

実例をあげると、

- ゲームソフトやアニメDVDばかり買っていたがキッチン家電などをまとめて購入したらカード会社から確認の電話があった

- 地方のスーパーマーケットのみでカード利用していたがビックカメラのオンラインショップでパソコンを購入したら利用停止措置をとられた

など、不正利用の監視としては、納得せざるを得ません。

つまり、大量の仕入れはもちろん、新規の仕入れ先で利用する場合にも気を抜いてはいけません。

クレジットカード会社によって、確認電話や利用停止措置の条件が異なります。

必要であればカード会社に転売ビジネスの仕入れでクレジットカードを利用する旨を伝え、相談してみてください。

クレジットカードは仕入れに利用できる

クレジットカードは仕入れに利用できますが、現金化(換金目的の商品購入)と間違われないようにすることが重要です。

注意すべきは、

- 商品の大量購入

- 換金しやすい商品

- 新規の仕入れ先

です。

仕入れを調整して現金化の疑いがかかりにくくするのも良いですが、

転売ビジネスは、新しい市場を開拓し、利益率の高い商品を大量に仕入れ、販売して利益を得るものです。

つまり、仕入れが現金化と間違われやすいので、カード会社にクレジットカード仕入れの相談をしておくことをおすすめします。

仕入れの基礎を知る

大量の仕入れを行う際は、取引相手(仕入れ先)との商談が重要となります。

しかし、仕入れの専門用語を知らないと文字通り話になりません。

ということで、専門用語と商談について説明します。

掛けを知る

専門用語の基礎から覚えましょう。

まず、

- 上代(じょうだい)は販売価格・小売価格

- 下代(げだい)は仕入れ価格・卸価格

のことです。

次に掛率は小売価格に対しての卸価格の割合です。

小売価格が500円で7掛けなら、卸価格350円(500X0.7)といった具合です。

仕入れの数の単位をロットと言い、1ロット(1箱や1ダースなどのまとまった数)が発注できる最小の単位です。

取引の初期では、商品代金の支払いは先払いや代金引換えですが、取引を重ね信用を得られれば、1ヶ月単位の後払いにしてもらえます。

この代金引換えのことをCOD(キャッシュオンデリバリー)、後払いのことを掛売り・掛払い(締め払いとも言います)と言います。

商談で大事なこと

まず、初回仕入れ価格を知っておきましょう。

初めての取引の際は、初回取引は注文金額何万円以上などの条件があることも多いです。

初回仕入れ価格を聞くついでに、次回の取引(リピートと言います)の条件も確認しておくと良いでしょう。

次に、発注ロットや支払い条件がCOD(代金引換え)か前払いかなどを確認しましょう。

また、すでに他の事業主と取引があり、これから仕入れる商品の販売圏が重なってしまうことをバッティングと言い、取引を断られることもあります。

取引相手(仕入れ先)を良く調べて、相手の得意分野やこちらにとってどんなメリットがあるのかを考えておきましょう。

取引先と会うのであれば最低でも名刺の準備を忘れずに。

個人で取引する方法

転売ビジネスを行う人が多いので、個人事業向けの小ロット対応の問屋・卸売りサイトもたくさんあります。

問屋・卸売りサイトによって、得意な商品のジャンルや支払い方法(クレジットカード対応など)が異なるので、目利きと使い分けが重要です。

参考までにいくつか卸売りサイトを載せておきます。

参考:卸問屋.com

参考:上海問屋

支払い遅延時の対応

順調に利益が出ていても、トラブルなどで入金より先に支払日がきてしまうと支払いができなくなってしまったりします。

そんなときにどんな対応が必要になるかを説明します。

説明責任と対応

まず、支払いの遅れる関係先へ資金不足の状況と支払い予定をできるだけ具体的に説明しなければなりません。

税務署への税金分割依頼、銀行からの融資の返済、役員報酬などを待ってもらったり、ビジネスローンや消費者金融からの融資も検討しなければなりません。

それでも支払いができないとき、最後にお願いするのが、取引先への支払いや従業員の給料の先延ばしです。

取引先や従業員とは対価(代金や給料)を支払うことで信頼関係が成り立っています。

もし、取引先や従業員を失ったら資金難をしのいでも、ビジネスの立て直しは非常に困難となります。

取引先に支払いを待ってもらう

取引先に支払いを待ってもらうようお願いするには、資金難の状況と支払い計画を具体的に説明することから始めましょう。

こちらの状況をわかってもらい、取引先の状況とすり合わせて、分割や次回支払いなども検討します。

契約書の内容にも関係しますが、取引先にも支払いがあるため、取引先の規模や信頼関係によって、

取引量の縮小や支払い方法を前払いに変更、出荷停止や契約解除なども覚悟しておきましょう。

また、こちら側の経営状況が悪いと、相手側は法的措置をとられまいと弁護士をたて早急に回収措置に移ることもあるので、支払い計画を受け入れてもらえるようにしっかりと説明してください。

債務整理は4つある

仕入れ先への支払いができず、相手方との話し合いにも折り合いがつかない場合、債務整理という方法があります。

債務整理には、

- 自己破産

- 個人再生

- 特定調停

- 任意整理

があります。

自己破産は、持ち家などの財産を放棄する代わりに借金がなくなります。

個人再生は、住宅ローン以外の借金5000万円未満が対象で、持ち家は取られず、条件次第で借金を5分の1にまで圧縮できます。

特定調停は、書類を準備すれば弁護士をたてずに自分ででき、通常、3年の借金返済計画を立て返済します。

任意整理は、借金200万円程度が対象で、お互いの交渉によって利息カットなど借金を減額し、3~5年の借金返済計画を立て返済します。

債務整理を行うとブラックリストに載ることになり、一番金額の小さい任意整理でも削除されるまで5年かかります。

また、保証人付の債務を整理した場合は、保証人に一括請求されます。

自己破産と個人再生では整理する債務を選ぶことができないので、必ず保証人に一括請求されることになります。

債務整理を行っても、返済計画通りに返済できない場合は強制執行となることもありますので、デメリットが多いことも覚えておいてください。

請求書を管理する

請求書は法律上5~7年間の保管義務がありますが、この大量の請求書の管理方法を説明します。

まずは、請求書を仕入先から届いたものと取引先に送るものに分けることから始めます。

請求書の管理と領収書

先に取引先に送る請求書の管理方法を順番に説明します。

請求書を発行

↓

請求書の(控え)を未入金の請求書(控え)ファイルに入れる

↓

入金確認

↓

入金済みの印を押し、口座と振込み日を記入して、入金済みの請求書(控え)ファイルに入れる

入金済みの請求書(控え)ファイルは取引先が10社くらいまでなら、月ごとにまとめて、

それ以上の取引があれば取引先ごとにまとめて見やすくしておきます。

次に、仕入先から届いた請求書の管理方法を順番に説明します。

仕入先から請求書が届く

↓

未確認の請求書の箱やトレイに入れる

↓

注文書と比較して請求書にミスがなければ、支払い可能の請求書ファイルに入れる

↓

支払いを行う

↓

支払い済みの印を押し、振り込み証明書を貼り付けて支払い済みの請求書ファイルに入れる支払い済みの請求書ファイルも、月ごと、または取引先ごとにまとめます。

領収書は連番を振っておくと税務調査で売上計上に漏れがない証明になります。

そのため書き損じなども連番としてそのままとっておきます。5万円以上の領収書には収入印紙を貼ってください。

支払い漏れの防止方法

取引先との信用にかかわる支払い漏れや2重請求、資金繰り悪化の原因になる請求漏れの防止対策をしましょう。

商品の入荷時に買掛金(支払日までに支払うお金)を計上します。

商品の出荷時に売掛金(請求して支払ってもらうお金)を計上します。

これを取引先が10社くらいまでは、月ごとにまとめ、それ以上なら、取引先ごとにまとめておきます。

こうすることで、キャッシュフローを早くつかむことができ、トラブル防止とトラブルの早期発見ができ一石二鳥です。

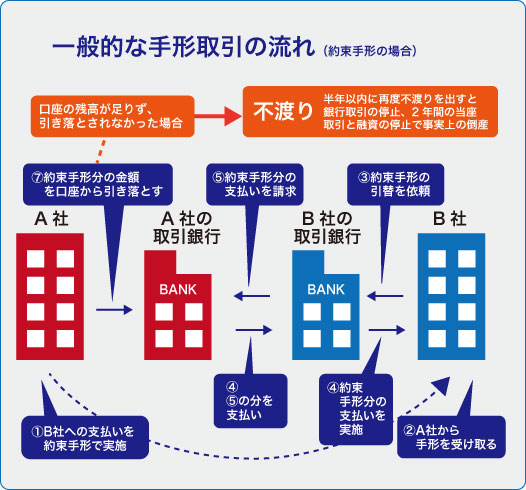

手形のメリットとデメリット

手形のメリットは、資金繰りに困ったとき、金利無しで融資が受けられること。

審査を通ったことで会社の信頼度が増すことなどです。

デメリットは、支払期日に銀行口座のお金が足りなかったら不渡りを出してしまうことです。

不渡りを出すとすべての金融機関に通知され、

半年以内に再度不渡りを出すと銀行取引の停止、2年間の当座取引と融資の停止で事実上の倒産と見なされます。

安易に手形を振出さず、銀行から融資を受けたり、取引先に支払い延期をお願いするなどで倒産を避ける道を考えてみましょう。

まとめ

仕入れと支払いの流れや注意点を確認できたと思います。

当たり前のことですが、もう1つ注意事項として、仕入れ先(取引先)について下調べをしておくことを追加します。

仕入れた商品の納期の遅れや不良品が混じっていたときの対応と補償はどうなっていますか?

契約書の確認だけでなく、インターネット上や同業者の評価も確認しておかなければなりません。

これは、資金繰りや会社の信用にかかわる重要なことです。

新しい商品や初めての仕入れ先の場合は、1度目は少ない仕入れで様子を見て、2度目から本腰を入れて仕入れをするなど、安全策やリスク回避を考えておきましょう。