今回は仕入れにかかる消費税や、納税しなければならない消費税について解説します。

消費税の基本から納税額の計算方法まで、詳しく説明しているのでぜひ理解を深めていきましょう。

仕入や売上に必要な消費税の仕組みをおさらい

消費税の仕入税額控除について詳しくお話しする前に、消費税の仕組みの基本をおさらいしましょう。

仕入と売上にかかる消費税の概要

2019年10月1日より消費税が10%に引き上げられました。

消費税は経営が赤字でも納税しなければならず、経営者を悩ませる事柄の一つです。

消費税の計算方法をしっかり理解して、今後の増税に備えましょう。

消費税とは商品・サービスに課される税金

消費税とは、商品やサービスの販売に対して課される税金(国に納めるべきお金)のことです。

消費税は事業者が提供する商品・サービスの販売価格に含まれています。

売買取引きが行われる毎に消費税が転嫁されていくシステムです。

最終的に商品・サービスの提供を受ける消費者が、売値分の消費税全てを負担します。

消費税を負担するのは消費者ですが、納税するのはその商品・サービスに携わった事業者です。

仕入や売上の消費税率が10%の場合の具体例

税率8%の場合、どんな風に商品に消費税が課されていくのか具体例を挙げて説明します。

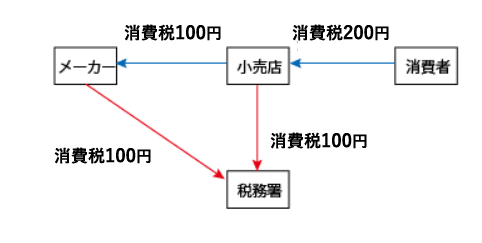

(1)メーカーから小売店が商品を1,100円(内消費税:100円)で仕入れます。

メーカーは小売店から、100円の消費税を預かります。

(2)小売店がその商品を消費者に2,200円(内消費税:200円)で販売します。

小売店側からすると、メーカーに100円の消費税を払い、消費者から200円の消費税を預かっていることになります。

消費者が払った200円の消費税を、各事業者が分担して納税するのです。

・メーカーが納税する消費税額は100円です。

・小売店が納税する消費税額は、消費者から預かった200円から100円を引いた100円となります。

消費税の仕入税額控除を分かりやすく解説!

最終的に消費税は消費者が負担することになりますが、商品の流通過程にある各事業者にも課税されます。

このような日本の消費税の制度を「多段階累積控除型」と呼びます。

商品の流通に関わる各事業者にとっての消費税は、最終消費者が払った分を預かっているという状況にあり、預かった消費税は国に納めます。

この基本を押さえて、次に仕入税額控除の説明に入ります。

消費税の仕入税額控除を正しく理解しよう

まず初めに言っておかなければならないことは、仕入税額控除とは納税に対する優遇措置ではなく、他の税の税額控除と性質が違うことです。

「消費税の仕入税額控除」は、売買される度に各課税事業者に生じる消費税の累積を、正しく取り消すための控除なのです。

納付消費税額はこのような計算式で求められます。

消費税の納付税額 = 課税売上に係る消費税額 - 仕入れ等にかかった消費税額(仕入控除額)

※免税事業者は消費税を扱わないので、仕入税額控除はありません。

※2015年10月1日以後は、国外から行われるネットを介しての役務の提供についても、消費税が課されています。

消費税の仕入税額控除の具体例

消費税を10%とした場合の仕入税額控除の具体例をあげます。

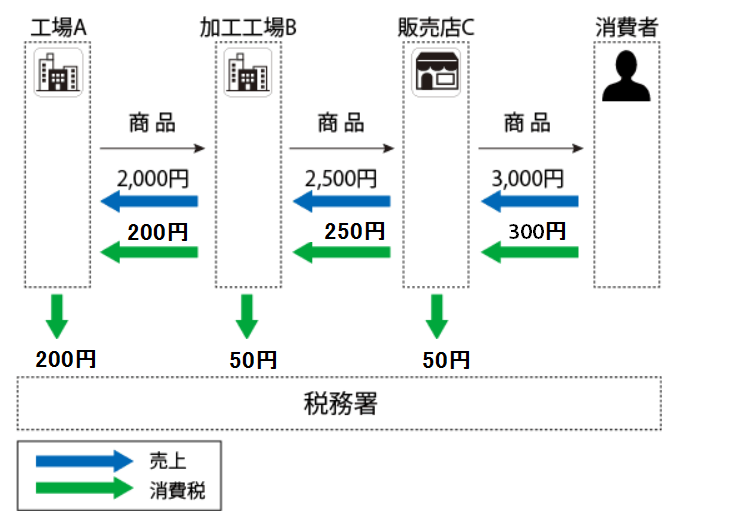

ある商品の原料が工場Aで作られ、加工工場Bを経て、販売店Cで売るという流れをみてみましょう。

AからBへ2,000円(税抜)で販売し、BからCへ2,500円(税抜)で販売し、Cから消費者へ3,000円(税抜)で販売した場合。

- AからBへ2,200円(税込)で販売。預かった消費税200円を納税します。

- BからCへ2,750円(税込)で販売。預かった消費税250円からAに支払った消費税200円を引いた50円を納税します。

- Cは消費者へ3,300円(税込)で販売。預かった消費税300円からBに支払った消費税250円を引いた50円を納税します。

- Aの納税額200円と、Bの納税額50円と、Cの納税額50円を合わせると300円になり、最終消費者が支払った消費税額と一致します。

すなわち、消費者が商品購入の際に支払った消費税を、A・B・Cがそれぞれ分担して納税するという構造になるのです。

消費税の仕入税額控除の対象になるもの

消費税の納付税額は<課税売上に係る消費税額>から<仕入控除税額(課税仕入れ等に係る消費税額)>を差し引いた金額です。

課税仕入れの定義は、事業のために他社から資産の購入・借入れを行うこと。

または労務やサービスを受けることです。

以下が課税仕入れに当てはまります。

- 原料、商品、事務用品、消耗品の購入

- 修繕費・外注費

- 事業用資産となる、建物・機械・車両などの購入や借り受け

- 水道光熱費・通信費

- 宣伝費、接待交際費、厚生費

なお非課税となる給与等の支払いは、課税仕入れに含まれません。

課税対象となる人材派遣料や加工賃などの支払いは、課税仕入れに含まれます。

売上にかかる消費税における「仕入税額控除」の計算方法

売上げに係る消費税額から差し引いて納税額を求める、「仕入税額控除」の計算方法は条件によって違います。

(1)通常の消費税の計算方法である、課税仕入れにかかる消費税が全額控除される条件。

課税対象期間中の課税売上高が5億円以下で、尚且つ課税売上割合が95%以上ある場合。

(2)個別対応方式又は一括比例配分方式での計算方法になる条件

課税対象期間中の課税売上高が5億円を超える、もしくは課税売上割合が95%未満である場合。

※課税売上割合は、課税売上高(税抜) ÷ 総売上高(税抜)で求められます。

個別対応方式と一括比例配分方式を理解しよう

上項(2)のケースは、「個別対応方式」か「一括比例配分方式」での計算方法になります。

これら2つの方式を次項から説明します。

個別対応方式の仕入税額控除は課税売上により区別される

個別対応方式の仕入税額控除では、仕入れ額を3つに区分して求めます。

イ <課税売上のみ対応のもの>

全額控除が可能

ロ <課税売上と非課税売上、両方に共通するもの>

課税売上割合分の控除が可能

ハ <非課税売上にのみ対応するもの>

控除は全額不可能

仕入控除税額の求め方はこちらです。

仕入控除税額 = イ + ( ロ × 課税売上割合)

なお、個別対応方式の採用は上記の区分がなされている場合に限ります。

一括比例配分方式の仕入税額控除は課税売上割合から求める

課税仕入れを3つに区分せず、課税仕入れ総額にかかる消費税額に、課税売上割合をかけて一括で求めます。

仕入控除税額 = 課税仕入総額にかかる税額 × 課税売上割合

届け出は要らず、事業者の任意で「個別対応方式」か「一括比例配分方式」を選ぶことができます。

しかし一括比例配分方式を選択した場合、2年間はこの方式を継続しなければなりません。

消費税の免税事業者と課税事業者の違いとは?

消費税が課される取り引きは原則として、国内取引きと輸入取引きです。

事業者については

- 消費税の納税義務がない「免税事業者」

- 納税の義務がある「課税事業者」

の2つに分かれます。

消費税における免税事業者の課税売上高などの条件

免税事業者とは、以下の全てに該当する事業者のことです。

- 基準期間(※1)の課税売上高が1,000万円以下

- 特定期間の(※2)課税売上高が1,000万円以下

- 特定期間の給与等の支払額が1,000万円以下

- 設立から2年以内で資本金や出資金の額が1,000万円未満

- 課税事業者選択届出書を出していない

(※1:基準期間:個人事業者の場合は2年前、法人の場合は2年前の事業年度)

(※2:特定期間:個人事業者の場合は1年前の1月1日から6月30日まで、法人の場合は前事業年度の開始日から6ヶ月の期間)

消費税の課税事業者に該当する課税売上高などの条件

課税事業者とは以下のいずれかに当てはまる事業者です。

- 基準期間の課税売上高が1,000万円を超える

- 特定期間の課税売上高が1,000万円を超える

- 特定期間の給与等の支払額が1,000万円を超える

- 設立から2年以内で資本金や出資金の額が1,000万円以上

- 課税事業者選択届出書を出している

多額の仕入がある課税事業者は消費税が還付される可能性がある

消費税は納付するばかりではなく、還付されることもあります。

それには課税事業者であることが条件になります。

以下のようなケースが次年度以降に想定される場合は、消費税が還付される可能性がでてきます。

- 大きな設備投資や修繕の計画がある

- 輸出取引を始める

- 業種の変更で多額の支出が予想される

- 多額の仕入れや経費の支出の予定がある

免税事業者が課税事業者になるには、適用したい事業年度の前日までに、「消費税課税事業者選択届出書」の提出が必要です。

届け出後2期間は、免税事業者に戻ることはできないので、2期分の消費税の納付額や還付額を予想し、有利になると判断してから届け出を出すようにしましょう。

本則課税制と簡易課税制の違いを知る

課税制度には本則課税制・簡易課税制の2つがあります。

簡易課税制を選択するには条件がありますが、どちらが有利になるか検討することをおすすめします。

本則課税制度は消費税の原則的な計算方法

預かった消費税から支払った消費税を引いて求める、原則的な計算方法をとるのが本則課税制度です。

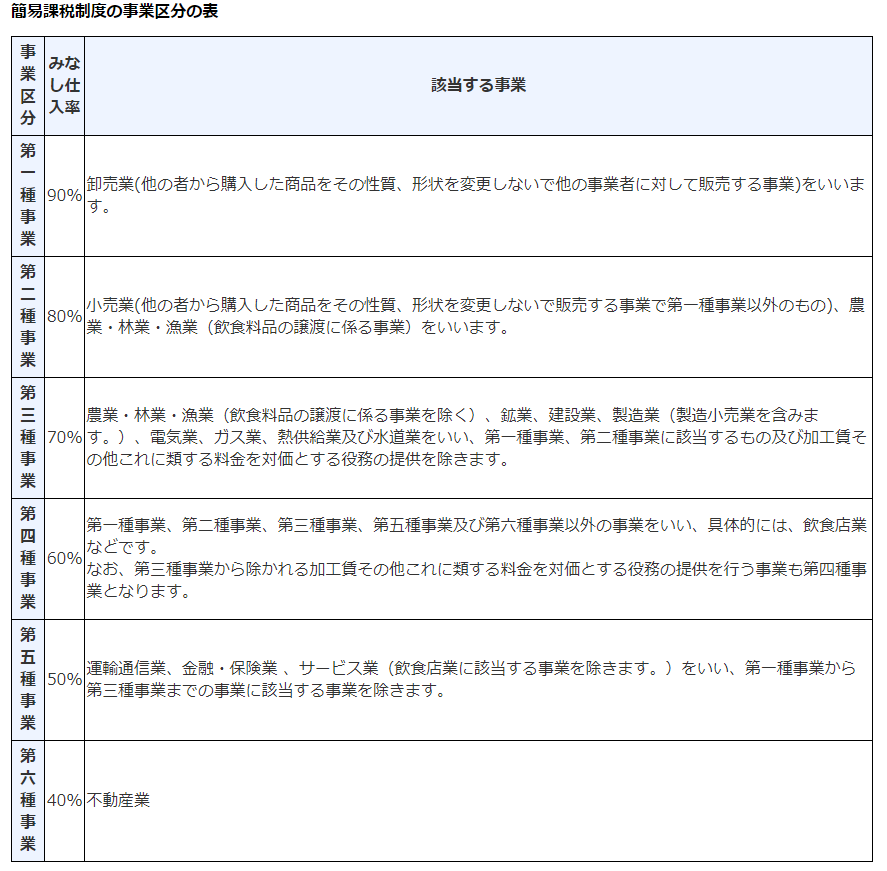

簡易課税制度は仕入における消費税の計算を簡単にする

簡易課税制度は、実際の仕入れにかかった消費税額を計算する必要はないので、簡単に計算ができます。

預かった消費税×みなし仕入率を、仕入控除額とします。

みなし仕入率は業種によって以下のように分けられています。

課税売上高によって選べる簡易課税制度は仕入の消費税額に注意

基準期間の課税売上高が5,000万円以下で、尚且つ適用したい事業年度の前日までに「消費税簡易課税制度選択届出書」を税務署に提出すると、簡易課税制度を選択することができます。

多額の設備投資を行うと、課税仕入れに対する消費税額が大きくなります。

こういった場合は本則課税制度の方が、還付金を考慮すると有利になる可能性があります。

簡易課税制度を選択すると、2年間は変更できないので注意してください。

補助金に対してかかる消費税仕入控除税額とは

補助事業者は補助金にかかる消費税仕入控除税額の報告をしなければいけません。

各市町村に提出する方法などを説明します。

消費税仕入控除税額の概要

補助事業者に消費税の納税義務がある場合、消費税に関する確定申告を行うことで、補助事業に関わる仕入れに対する消費税の一部または全額が、原則として補助金交付者(県・市町村など)に還付されます。

補助事業として交付された補助金は補助事業者の収入になり、消費税法上は課税対象外の取引になります。

交付された補助金で課税仕入れを行い、確定申告で仕入税額控除した場合、その補助事業者は課税仕入れにかかる消費税を実質負担していません。

そこで補助事業完了後に、補助金相当の消費税額を速やかに知事に報告する義務があります。

消費税仕入控除税額報告の要点

◆報告対象者

補助金の交付要綱によって、消費税仕入控除税額報告を求められている事業者。

◆報告する時期

補助金交付が決定した年度の消費税の確定申告後、速やかに行う。

◆報告書類

- 消費税仕入控除税額報告書と積算内訳報告書

- 補助金交付が決定した年度の消費税の確定申告書

- 課税売上割合や控除対象仕入税額などの計算表

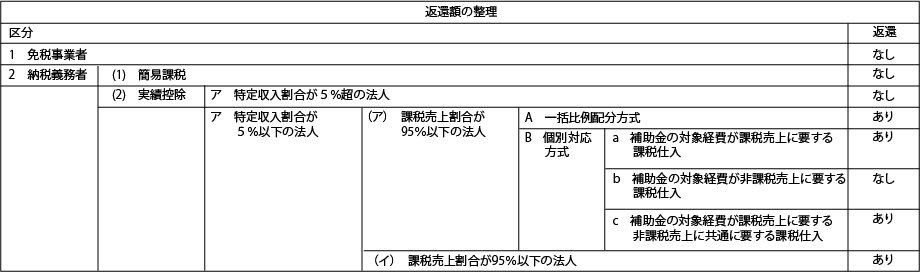

課税売上割合によって異なる返還額(消費税仕入控除税額)の算出法

◆返還額が0円の場合

以下の事業者は返還額は原則0円ですが、その場合でも報告はしなければいけません。

- 消費税の申告を行っていない

- 簡易課税方式で申告を行っている

- 特定収入割合が5%を超える

- 補助金による仕入れをすでに、非課税売上として申告している

- 補助金による仕入れが人件費などの「非課税仕入れ」である

◆返還額が発生するケース

以下の場合は返還額が発生する可能性があります。返還額は課税売上割合などによって、計算方法が異なります。

〔課税売上割合=課税売上高(税抜)÷総売上高(税抜)〕

(1)課税売上割合が、95%以上の場合の計算法

返還額(仕入控除税額)=補助金額 × 10/110

(2)課税売上割合が95%未満であって、個別対応方式で消費税を申告をしている場合の計算法

返還額(仕入控除税額はアとイの合計

ア: 課税売上のみに関わった、補助対象経費に使った補助金

補助金額に、10/110を乗じた額

イ: 課税売上と非課税売上に分類されるものに要した、補助対象経費に使った補助金

補助金額に、10/110と課税売上割合を乗じた額

◆具体的な計算事例

既存の建物に補助金4,000,000円を受けて、防音装置を設置した場合。

・課税売上割合は、14%、 一括比例配分方式による申告とする

返還額(仕入控除税額)=4,000,000円 × 14% × 10/110 = 50,909円

以下は返還額を整理した表です。参考にしてください。

仕入や売上にかかる消費税について知ることが大切

いかがでしたか?仕入れにかかった消費税の取り扱い、税額控除についてご理解いただけたのではないでしょうか。

消費税の知識を増やし、間違いのない会計処理を行ってください。