個人事業主をしていると、まず始めにぶつかるのが「確定申告の記入方法」です。

毎年売上状態が変動する上に、手続きがややこしい場合も多く、専門用語の理解も難しいですね。

よくあるのが「仕入れ」と「経費」の違いがイマイチ分からないという問題です。

税務手続き上、「仕入れ」と「経費」をどう区別するべきなのか、また在庫をどのように扱うべきなのか、一緒に考えてみましょう。

【結論】仕入れは経費とは違います

仕入れとは一体、何なのか。

仕入れを経費だと勘違いして、「年内に仕入れをしておいて、経費の額を増やそう」と言って、節税になるなんて思っていたら大間違い!

やはり、専門用語を理解しているのといないのとでは、大きく違ってくるのです。

ここでは、ハンドタオルの仕入れを例にして、説明をしていきます。

【基本】まず、売れた枚数と売れ残った枚数を考える

個人事業主の決算は1月~12月で考えます。

【期首】1月1日(決算期間の1日目の在庫)…50枚

【期中】1月2日~12月30日(決算期間の仕入れ)…150枚

【期末】12月31日(決算期間の最終日)…20枚

期末の時点で、20枚売れ残っていますので、決算期間で売れた枚数は180枚となります。

【計算式】(在庫50)+(仕入れ150)-(期末在庫20)=180枚

となります。

【間違い】仕入れをすると節税になる?

利益を含んだ収入に対し、経費などの支出があれば、節税になるというのが一般的な考えです。

ここで、原価200円のハンドタオルを100枚購入すれば、20,000円の経費になると考えてしまっていませんか?

結論を言ってしまうと、決算期間内に仕入れをすることで節税になると考えているのなら、それは間違いです。

仕入れは、事業用目的で事務用品や備品、消耗品を購入するなどの経費とは、まったく別です。

なぜなら、仕入れた商品は、いずれ売れると利益になるものだからであり、「消費されるもの」ではなく、「換金される」ものだからです。お金が商品に姿を変えているだけなのです。

【利益の計算方法】在庫は利益をまだ生んでいない

決算期間1日目の在庫が50枚、決算期間に150枚仕入れて、決算期末の売れ残りの在庫が20枚。だから180枚が売上げです。

販売価格 500円×180枚=売上げ 90,000円

原価 200円×180枚=仕入れ価格 36,000円

売上げ 90,000円- 仕入れ価格 36,000円 =利益 54,000円

となるのですね。

売れ残りの在庫20枚は、売上げにも利益にもなっていません。

仕入れた商品は、売れたものを売上げや利益に、売れなかったものは在庫にするので、同じ仕入れ商品でも別扱いになるのです。

【稀に】仕入れ=経費となる場合もある

仕入れた商品は、経費とは別で扱うと説明してきましたが、実は経費とする場合もあります。

ハンドタオルの例で言うと、期末で売れ残った在庫20枚を、12月31日に、お世話になった取引先に無料配布したとします。

さらに、このハンドタオルに自社名や自社ロゴ、あるいは自社商品名などの記載があり、配布することで宣伝になるとします。

この場合、宣伝広告費となり、立派な経費となります。

原価 200円×20枚=広告宣伝費 4,000円

利益 54,000円-広告宣伝費 4,000円=最終利益 50,000円

4,000円分を、経費として処理できるようになったので、課税収入を4,000円抑えることができました。

【勘定科目の選び方】送料が発生した場合は注意

場合によっては仕入れた商品が経費になることを説明しましたが、仕入れた際に発生した諸経費はどのような勘定科目で仕訳すればいいでしょうか。2つのパターンを解説します。

商品を仕入れた際に発生した諸経費は、基本的には仕入れとして仕訳します。

諸経費を含めた仕入れ額を、借方と貸方にそれぞれ記入しましょう。

【借方】【貸方】

仕入 〇〇円買掛金 〇〇円

先ほどのように仕入れとして処理する場合もあれば、経費として「仕入諸掛」で処理する場合もあります。経費として処理する場合は次のように「仕入」に仕入れ額を、「仕入諸掛」に送料を借方と貸方にそれぞれ記載しましょう。

【借方】【貸方】

仕入 〇〇円買掛金(原材料代金) 〇〇円

仕入諸掛 △△円買掛金(送料) △△円

どちらも正しいやり方です。ご自身の事業に合う方を選んでください。

【定義を知ろう】経費になるもの・経費にならないものを見極める

個人事業主として、転売ビジネスをする。

この事業を行うにあたって、発生した費用は経費として考えます。

事務用品などは、その典型的な例です。

ここでは「経費とは何か」ということから、「経費になるもの」「経費にならないもの」を分かりやすく解説していきます。

事業を行うための費用であれば、すべて経費になるとは限らない

- 事務所を構える…事業を行う場所が必要

- 従業員を雇う…事業を行うために人材が必要

- 電話・インターネットを利用する…事業を展開させるのに必要

- 事務用品を使う…事務業務に必要

- 消耗品・備品をそろえる…事業所を円滑に利用するために必要

- 取引先との飲食代…取引先とのコミュニケーションのために必要

このとおり、事業を行うためには、必要経費がたくさんあります。

これを利益の中からまかなうのですから、純利益が減り、利益が減った分、減税にもなります。

売上げ=利益ではないのです。

売上げ-経費=利益なのです。

基本的に、事業に必要なものは経費ですが、中には経費として扱えないものもあります。そこを十分理解しておきましょう。

【これも経費なの?】経費となるものは意外に多い

個人事業主は、自宅を店舗としている場合が非常に多いです。これは経費として扱って良いの?ダメなの?と迷ってしまうケースも多いですよね。あと、そもそも、経費として扱えると思っていないものもあります。漏れなく、正確に見極めて処理したいですね。

【迷わず経費とするものの例】

- 文房具等の消耗品

- 取引先との飲食代

- 事業用資金の銀行手数料、郵便費用

- 従業員の給与

【経費として扱って良いのか迷うものの例】

- 家賃、駐車場代

- 電気、電話、インターネット代

- 交通費、ガソリン代

個人事業主で自宅で仕事をしている場合は、特に事業とプライベートの区分けが分かりにくいです。

そこで基本となる考え方が「按分計算」です。按分とは「基準となる数量に比例して物を分けること」(デジタル大辞泉)で、基本的に仕事として使用したスペースの面積で家賃を考えたり、仕事をするために使用した電気は使用時間で考えたりします。

按分計算は、合理的と判断できる適切な基準であればどの様な基準を用いても良いことになっています。

例えばガソリン代の按分計算をするとき、仕事で車を使用する時間とプライベートで使用する時間の比率、「使用時間」を基準にしてもいいですが、仕事で長距離を移動する場合、「走行距離」を基準に按分計算した方がより経費として計上できるガソリン代が多くなるでしょう。

この様に、基準となる比率の選択によって経費に計上できる金額が変わってくる場合があるので、適切な按分計算をすることが重要となります。

按分計算が難しい場合は、ひと月でかかった費用の5割を経費と考える方法もあるので、一つの参考にしてください。

【経費とすることを忘れがちなものの例】

- 個人事業税、自動車税、固定資産税、不動産取得税、印紙税

- 利子、利息

- 従業員の福利厚生費

個人事業主だと、税金関係の経費を忘れがちです。

少しでも利益を出すのが基本でビジネスを行っている個人事業主は多いですから、経費として計上できるものは、しっかり漏れなく計上してください。

【必見】経費とはならないもの

事業を行うための費用を、経費として扱えるとご説明しましたね。

逆に言うと、事業に関係のない費用は、すべて経費として計上できません。

【経費とはならないもの】

- プライベートの電気、ガス、水道、電話代

- プライベートの家賃、

- プライベートの旅行や飲食

- 健康診断、高額医療費

- 国民年金

- 保険

【経費と言うより資産になるもの】

車など、10万円以上するようなものは、経費ではなく「資産」として扱います。

この場合、一括計上をするのではなく、減価償却費として、法定耐用年数に応じて計上していきます。

(例)2,000,000円の新車(軽自動車)を購入した場合、法定耐用年数は4年として計算する

2,000,000÷4年=500,000円

500,000円の経費として、4年間減価償却をして費用配分していきます。

ですので、節税のために高額のものを購入しても、減価償却費となる場合があることを、しっかりと理解しておきましょう。

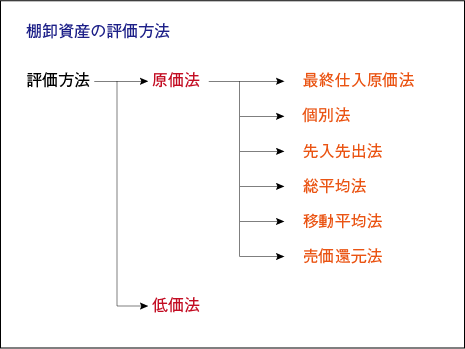

【棚卸資産】原価法?低価法?評価方法と計算方法を解説します

決算時によく聞く「棚卸資産」。

棚卸資産とは何ですかと聞かれて、正しく答えることができますか?

棚卸資産の評価方法は実に7種類もありますから、正しく判別できないと、金額に誤差が出てしまいます。そこで、「そもそも、棚卸資産とは何か」、「評価方法にはどのようなものがあるのか」を考えていきます。

そもそも、「棚卸資産」とは何のこと?

今は在庫として存在するが、販売や販売活動を行うために保有している資産のことを「棚卸資産」と呼びます。在庫商品、原材料、製品、半製品、消耗品などがそうですね。

個人事業主は、決算が12月31日となっていますから、それまでに在庫数を確認して、金額を算出し、税務署への確定申告に備えなければなりません。

この棚卸資産の算出には、評価方法が7種類存在しますが、1種類の棚卸資産に対して、評価方法は1つしか選択できません。適切に判断して、正しい手続きを踏まないと、実際とは誤差が大きくなってしまいますので注意したいですね。

評価方法の7種類を一覧で確認

評価方法には7種類あるとご説明しましたが、原価法と低価法に分かれ、さらに、原価法が6種類に分かれます。実際の評価方法を一覧で見てみましょう。

【原価法】6種類に分けて解説

原価法とは、棚卸資産の取得原価をベースに評価する方法です。

この原価法が6種類に分かれるのです。

【1.最終仕入原価法】

その名の通り、決算期末に最も近い日に仕入れた商品の仕入れ単価を棚卸資産の単価とする方法です。

届け出をしていない場合は、自動的にこの方法になります。

デメリットとしては、価格変動が大きい場合、当然、誤差が大きくなってしまうことです。

例をあげてみます。

4月30日 仕入れ単価 1,000円/個 10個購入

12月1日 仕入れ単価 900円/個 10個購入

このうち、8個が売れた場合、在庫残りは12個ですね。

4月に購入した商品の仕入れ単価は1,000円。12月に購入した商品の単価は900円。

最終仕入原価法は、「決算期末に最も近い日に仕入れた商品の単価」を採用するのですから、この場合は900円で計算するのです。

900円×12個=10,800円

【2.個別法】

個別法とは、他の評価方法とは違い、それぞれの異なる資産を区別して、実際の取得価格で評価します。

実際の取得価格と棚卸資産が完全に一致する方法ですが、それぞれを個別で評価することから、手間がかかるというデメリットもあります。

しかし、不動産や絵画など、個別性が高いと判断される商品であれば、最も適している方法だと言えます。

【3.先入先出法】

この方法も実に分かりやすいです。先に仕入れた商品から順に出庫されると仮定した上で評価します。1で紹介した「最終仕入原価法」と比較してみます。

4月30日 仕入れ単価 1,000円/個 10個購入

12月1日 仕入れ単価 900円/個 10個購入

このうち8個が売れた場合、1,000円の在庫から先に出庫する考えですから、1,000円の在庫の残りが2個となり、900円の仕入れの在庫はそのまま残っていると考えます。

1,000円×2個=2,000円

900円×10個=9,000円

2,000+9,000=11,000円

【4.総平均法】

総平均法とは、決算前期から繰り越した資産と決算期間に取得した資産の合計額を、在庫数で割り、平均原価を算出する方法です。

一定期間ごとであれば、月ごとにも算出することもできるので簡単に処理できるのですが、デメリットとして、期間後の単価決定が前提であり、期間途中での算出が不可能です。

前期繰越資産 ロープ 10m 500円/m

今期仕入れ ロープ 100m 400円/mで購入

前期繰越分 50m×500円=25,000円

今期仕入れ 200m×400円=80,000円

合計 105,000円÷(50+200m)=420円/m

在庫が10mあるのなら、

420円/m×10=4,200円

となります。

【5.移動平均法】

総平均法と少し異なり、資産を取得するごとに、前回算出した平均価額と在庫数に加え、新たに算出する方法です。

デメリットは、資産取得の都度算出するため、会計処理が複雑になることです。

前期繰越資産 マグネシウム 5kg 15,000円/kgで購入

当期仕入れ マグネシウム 10kg 12,000円/kgで購入

5㎏×15,000円=75,000円

10㎏×12,000円=120,000円

合計195,000円÷15㎏=13,000円/㎏

これを資産取得ごとに繰り返して、平均価額を決定するのです。

【6.売価還元法】

売価還元法とは、取扱品種の極めて多い小売業などの棚卸資産の評価に適用される方法です。

販売価額に原価率の近い商品などの棚卸資産をひとまとめのグループとして、売価の合計に原価率を掛けて算出します。

棚卸資産に売価が付けられていないと適用できないので、注意してください。

低価法とは

低価法とは、上記のような評価方法で算出された原価と時価のうち、いずれか低い方を取得する方法です。棚卸資産に大きな含み損が出た場合や、上場企業などの法人は、強制的に低価法での評価をすることになっています。

(含み損とは、不動産や証券など、価格の下落によって生じる、会計帳簿には現れない損失のことです)

仕入れた商品は、すべて経費になるわけではない

仕入れには、2つあります。

- 販売目的の商品の仕入れ

- 事業用目的の事務用品や備品、消耗品の仕入れ

販売目的ではない、事業用目的で仕入れた商品は、経費扱いなのです。

仕入れた商品が、すべて経費になるわけではないのですね。

このあたりについて、解説していきましょう。

資産と判断される商品の幅は広い!

例えばハンドタオルの例で言うと、

- 販売目的で仕入れたハンドタオル⇒仕入れ

- 事業用で従業員が使う目的で仕入れたハンドタオル⇒経費

これ以外に、在庫として残っているものが資産なのです。

そして、この棚卸資産の定義の範囲は意外に広いのです。

法人税法に定めている棚卸資産の範囲にあるものについては、いくつかあり、商品や製品、主要原材料などは分かるのですが、その他にもこんなものがあります。

- 半製品

- 仕掛品

- 補助原材料

- 消耗品で貯蔵中のもの

- 上記に掲げる資産に準ずるもの

棚卸資産と言われると、商品や製品の売れ残った在庫のイメージですよね。

半製品でも、仕掛品でも、消耗品の在庫でも、棚卸資産のうちに入ることを理解しておきたいところです。

棚卸資産を正しく判断しよう

上記で記載した棚卸資産は、ほとんどが仕入れた時に経費として処理されているものです。

- 商品の仕入れ⇒仕入高

- 材料の仕入れ⇒材料仕入高

- 消耗品の仕入れ⇒消耗品費

このような項目として処理されているのです。

これを、棚卸資産として扱うとなると、資産に振り替える作業が必要になってきます。

企業でも、振り替えが出来ていない場合があるくらいです。

個人事業主なら、なおさら忘れがちなポイントとなりますので、注意しておきましょう。

税務調査では、このあたりについてはきっちりチェックされると思っておいてください。

このチェックに引っかかって、経費だと思って処理したままのものが資産に変更となるのですから、当然税金は上がります。そうなると追徴課税になってしまうのですね。

そうならないように、棚卸資産については、十分理解しておく必要があるのです。

【仕訳の方法の例】

- 一旦、消耗品(資産)として計上⇒使用した分消耗品費(費用)に振り替える

- 消耗品費(費用)として計上しておく⇒期末に未使用分を消耗品(資産)に振り替える

経費として処理するはずの消耗品ですら、未使用なら資産扱いになるのです。

【棚卸資産】具体的にはどんなものがあるの?

棚卸資産として判断されるものについて、商品や製品以外に、何があるのか具体的に見ていきましょう。

【商品や製品】

仕入れて売るもの、自社製品、それ以外にも、土地などの不動産も該当します。

【半製品】

完成品ではなく、部分品

【仕掛品】

製造を始めているが、商品や製品にまだなっていない、未完成のもの

【主要原材料】

製品を製造する上で必要になる原材料のうち、メインになる原材料

【補助原材料】

基本的に、製品の生産設備の本体の一部を構成するものではありません。それと一体となって繰り返し使用される資産であり、数量的に減耗・劣化するものを呼んでいます。例えば、次のようなものが該当します。

- 冷媒⇒冷凍サイクルにおいて熱を移動させるために用いられる熱媒体

- 触媒(しょくばい)⇒化学反応の際に、他の物質の反応速度に影響する働きをする物質

- 熱媒⇒加熱サイクルにおいて熱を移動させるために用いられる熱媒体

【消耗品で在庫保管しているもの】

- コピー用紙

- トイレットペーパー

- 事務用品

未使用であるが、いずれ将来的に使う予定のもの。

意外なものも多いですね。

自分の事業には、どんなものが関係してきそうなのか、考えてみましょう。

棚卸資産は社外にもある

ついつい抜け落ちてしまうのは、社外にある在庫です。

特に目が届きにくいのは「委託販売」と「未配達の商品」です。

こちらについて解説していきます。

委託販売の棚卸資産

委託販売とは、「第三者に委託して商品を代理で販売してもらうこと」です。たとえば、代理店へ委託する場合、代理店が事業者の代わりになって商品を販売してくれます。

この委託先にある商品の売上を計上できるのは、委託先が商品を販売したあとです。商品を委託先に渡しただけでは、まだ売上にはなりません。

商品を渡して委託先にて保管している状態は、委託先に「在庫がある」状態だからです。

間違えやすい点なので注意してください。

未配達の商品も棚卸資産

未配達とは、「注文した商品がまだ手元に届いていない状態」のことです。たとえば12月25日に発注した商品が、期末日の12月31日までに到着していない状態です。

気を付けなくてはいけないのが、会社の倉庫や店舗で在庫が反映されていない場合です。

経費への計上はされているのに棚卸資産への計上が終わっていない可能性があります。漏れがないように入念に確認しましょう。

仕入れたものすべてが経費として処理できないことを知っておきましょう

個人事業主にとって、決算期末に行う棚卸は、ただ単に在庫確認をしているだけの感覚になってしまうことがあります。

扱う商品数が少ない場合は、特にそうかも知れません。

なぜ、期末に棚卸をしなければいけないのか。この基本を理解しておきたいですね。

決算期末に行う棚卸の大切さ

利益が多く出ると、当然税金も増えてしまいます。

そして、経費が多いほど、税金が減ります。

各企業は、税金対策として、上手くこのシステムを利用しているのですが、ここは、個人事業主も見習っていきたいですね。

しかし、あまりよく理解していない個人事業主がやってしまいがちな失敗があります。

「多く利益が出たので、年内に仕入れをしておこう。それが経費になるから、税金対策になる!」という勘違いです。

在庫を決算期末に増やしてしまうと、棚卸をした際、「棚卸資産」、いわゆる資産となってしまいます。経費ではないということです。

在庫が増える=資産が増える、すなわち税金が増えてしまうのです。

決算期末に、「決算処分」「ワゴンセール」「福袋」などを行うのは、在庫を減らすためでもあります。

「でも、もう現金で支払っているから、経費なのでは?」

と考える人もいるようですが、「支払えば経費」という固定概念では、税務処理はできません。個人事業主で、「税金についてまだ理解しにくい…」と思っていても、「在庫は資産である」ということだけは、しっかりと理解しておきましょう。

売上原価の意味と算出方法を理解しよう

| 売上高 | 3,000,000 | |

| 期首商品 | 200,000 | |

| 当期仕入 | 2,000,000 | |

| 当期存在した商品 | 2,200,000 | |

| 期末商品 | 600,000 | |

| 売上原価 | 1,600,000 | |

| 売上総利益 | 1,400,000 |

売上高-売上原価=売上総利益だということが分かります。

ここでいう「売上原価」ですが、これは、仕入れ額のうち「売れた商品だけに対する原価」ということであり、売れ残った仕入れ商品に対しては当てはまりません。

売上総利益を出すなら、売り上げに対して、売れた商品の仕入れ額である「売上原価」から導くべきであり、売り上げていないものが対象になっていると、誤差が生じてしまいます。

- 期首商品+当期仕入=当期存在した商品

- 当期存在した商品-期末商品=売上原価

まず、期首にあった商品と、当期仕入れた商品の仕入れ額を合計します。

この在庫総数の仕入れ額から、売れ残りの在庫である「期末商品の仕入れ額」を差し引くと、売れた商品に対する原価である「売上原価」が算出されます。

とにかく、「売れた商品の原価」と「売れなかった商品(在庫)の原価」は別物であるということをしっかり理解しておいてください。

決算期末に慌てた上に、経費を増やそうと、1,000,000円の仕入れをしてしまい、「売れなかった商品(在庫)の原価」をただ単に増やしてしまう失敗が多いのです。

「売れなかった商品(在庫)の原価」は、資産となり、税金が増えてしまうのですから、これでは損をしてしまいますね。個人事業主ほど、このことを肝に銘じておきましょう。

決算期末に慌てず、普段から税務処理を意識しておこう

1年はあっという間に過ぎます。

この間、確定申告をしたと思ったら、また確定申告の時期が来た…。

ややこしい処理だからこそ、いつもは何となく避けてきてしまって、決算期末に慌てて書類を作成してしまいます。

その時に、利益が多いことに気づいて、「経費を増やそう!」としても、そう簡単なものではありません。

やはり、1年を通して、税務処理や運営の在り方の計画を立てておいた方が良いのです。

仕入れや在庫のバランスなど、早めに自分のスタイルを確立させてください。

確定申告書類の仕入金額の記入箇所

青色申告で確定申告する際には、青色申告決算書も合わせて提出する必要があります。ここでは、青色申告決算書に仕入金額を記入する箇所について解説します。

青色申告決算書に仕入金額を記入する

まず、青色申告決算書の1ページ目、損益計算書に記入します。記入箇所は用紙の左上「売上原価」内の「仕入金額(製品製造原価)③」です。この欄に経費ではなく仕入金額を記入します。

続けて2ページ目、損益計算書の細目の左側「月別売上(収入)金額及び仕入金額」欄に、1月から12月までの月毎の仕入金額と12か月分の合計金額を記入します。合計金額は1ページ目で記入した仕入金額と一致していなければなりません。きちんと確認して金額が異なることのないように注意しましょう。

仕入れ=経費ではない!税務処理を間違えて大損しないようにしよう

仕入れた商品は、売れないと経費にはなりません。

慌てた上に、仕入れた商品のうち、「売れた商品の原価のみ」が売上原価として処理することになります。

普段から、定期的に在庫数を確認し、確定申告間際になって焦ることがないように備えていきましょう。

税務処理を間違い、大損することのないように、工夫が必要です。

今から税務処理について理解を深めていきましょう。