仕入高とはなにか、みなさんお分かりでしょうか。毎年、確定申告が近づいてくるとその準備が大変ですよね。そんな中、集計していてふと迷うのが「勘定科目」ではないでしょうか?

勘定科目とは、「事業の各取引を性質別に区分した項目」のことです。

いわば、企業の日々の事業活動を整理するための項目のことです。

仕入高とは

納品基準、検収基準、発送基準など、「仕入」を計上するタイミングはいくつかあります。

仕入高とはどんな勘定科目なのか

仕入高とは、商品を販売するために購入した原材料や商材の仕入れを勘定した項目のことで、単に仕入値を指すだけでなく仕入れに伴う手数料や関税、販売所間の運賃などの費用も原価として含まれています。外注費との分類に関して、詳しく後述しています。

個人事業主の青色申告決算書において「売上原価」を記載する項目があり、そこに仕入高の記入を行います。

なお、簿記会計においては、収益になっていない「資産」としての仕入商品は「売上原価」ではなく「仕入勘定」として扱います。

仕入高は売上原価の算定方法に則って計算をしますが、一般的には、商品の所有権の移るタイミングが商品を受け取った時点であることにも注意しましょう。それゆえ、会計期末時点での損益計算の際に、仕入れた商品の価値を決めておくことも必須になります。

3種類の計上基準の違いは?

仕入高の計上には、記帳タイミングで異なる3種類が存在します。

- 発送基準

- 納品基準

- 検収基準

「発送基準」では、仕入先が商品を発送した日を計上日とします。早く計上する分、到着に時間がかかったり不良品があった場合に修正が面倒になる不利点は拭えません。定期便で信頼できる仕入元から同じ商品が出荷される物販業などに向いています。

「納品基準」では、商品が入荷した日を計上日とします。実際の商品を確認したうえで記帳できるため、最も主流の計上基準となっています。

「検収基準」では、商品の検収が終わった日を計上日とします。仕入れ商品に欠陥があった場合でも修正を行う余裕があり、その商品が自社の基準を満たしているかチェックしたうえで計上が出来ます。製造業など、仕入の基準が厳しい場合に適用されることの多い方式です。

計上の時期によって分類されたこれら3つの計上基準の中から、ご自身の事業形態に合うものを選び、有利に申告を進めましょう。

仕入れの発生

商売をするにあたって、販売用商品等を購入すると「仕入」が発生します。

仕入を計上する時は、購入金額だけではなく、付随する費用も含めなければなりません。

以上のように、借方に「仕入」、貸方に買掛金と入力したりします。

ちなみに、買掛金とは、商品を先に受け取り代金は後で支払うという内容の取引をした場合の、後で支払うべき債務のことです。普段の生活でも、「掛けで買う」「ツケで買う」などと言われるのを聞いたことがあるのではないでしょうか。

仕入の返品

仕入をした後、返品をしなければならない場合があります。そのような際の入力方法には2通りあり、返品分を反対に仕入れる反対仕入と、仕入れ返品という勘定科目を使う方法があります。

反対仕入の場合

この様に買掛金と仕入れを逆に入力するのが反対仕入です。

仕入返品の場合

この様に借方の項目は変えず貸方で仕入返品の項目でやるやり方を仕入返品と言います。

仕入割引

商品を購入した際に、不具合や破損、品質の不良があり購入した商品の値引きなどの減額をしてもらった際に使う項目です。

こちらも減額分を反対仕入と仕入値引という勘定を行う方法があります。

反対仕入の場合

この様に買掛金と仕入れを逆に入力するのが反対仕入です。

仕入値引の場合

この様に借方の項目は変えず貸方で仕入値引の項目でやるやり方を仕入値引と言います。

仕入割引

商品の購入代金などを早く支払った時などに取引先から支払われるものが仕入割引です。

この様に貸方の項目に仕入割引で入力します。

仕入割戻

通常言われているリベートなど一定量の取引や販売報奨の意味合いのある、取引先等から支払われる報奨金などの科目を仕入割戻と言います。

この様に貸方の項目に仕入割戻で入力します。

税務調査で見られているところ

仕入高について税務調査で見られているところは主に二重計上と計上時期の2つです。

仕入高と売上高は連動しており、売上高にほぼ正比例して仕入高は増えていきます。売上高と仕入高が大きく違っていると二重計上の可能性があるので注意しましょう。

計上時期は前述した発送基準・納品基準・検収基準をしっかりと守っているかを見られます。

長期間放置されている買掛金などの債務について調査官が「支払義務なし」と判断されることがあります。そうなったら債務は「雑収入」などとして振り分けましょう。

仕訳を理解しよう

企業ではお金の流れを記録するために勘定科目を使い記録していきます。

企業の経理で各取引を

- 資産

- 負債

- 資本

- 費用

- 収益

の5つに分けて勘定科目に記録していきます。

日々の取引は5つの項目のうちのいずれかに入ります。

勘定科目で日々の取引を記録する際には、借方【カリカタ】と貸方【カシカタ】に分けて記入します。

各勘定科目に日々の取引を記録することを仕訳と言います。

ここで順を追ってみてみましょう。

- 取引が発生する。

- 取引の態様から資産、負債、資本、費用、収益のうちのどのグループに属する取引かを決めます。

- グループが決まったらそのグループの中のどの勘定科目に入る取引かを考えます。

- どの勘定科目を使うかが決まったら金額を記載する。

基本的にはこのような流れで決めていきます。

勘定科目とは

勘定科目には、だれが仕訳を行っても同じ結果になるように一定のルールが存在します。

ポイントは以下の3点です。

- 利用する勘定科目は資産、負債、資本、収益、費用のグループごとに変わります。

- 勘定科目を貸方に記載するか、借方に記載するかでその金額(価値)の増減が決まります。

- 資産・負債・資本の勘定科目は賃借対照表に記載し、費用・収益の勘定科目は損益計算書に記載します。

仕入高など仕訳の主な勘定科目

取引:主要勘定科目

資産:現金、預金、売掛金、建物、有価証券など

負債:買掛金、未払金、預り金、借入金など

資本:資本金、自己株式など

収益:売上金、雑収入など

費用:商品仕入高、給料、旅費交通費、消耗品費用など

上記のように5つのグループによって勘定科目は分かれます。

仕訳方法

企業が商品等を現金で仕入れた際の仕訳を見てみましょう。

上記の様に、借方と貸方に勘定科目が1つずつあります。しかしあくまでも一つの取引を借方と貸方の2つの側面から表現しているだけで、借方・貸方に記載される金額は同じにならなければなりません。

これを借貸平均の原則と言います。

仕訳の法則

仕訳のルールとして以下の8つがあります。

- 資産が増えたときは【借方(左側)】に記載する。

- 資産が減ったときは【貸方(右側)】に記載する。

- 負債が増えたときは【貸方(右側)】に記載する。

- 負債が減ったときは【借方(左側)】に記載する。

- 資本が増えたときは【貸方(右側)】に記載する。

- 資本が減ったときは【借方(左側)】に記載する。

- 費用が生じたときは【借方(左側)】に記載する。

- 収益が生じたときは【貸方(右側)】に記載する。

| ポイント1 | 資産の増加は借方、減少は貸方 |

| ポイント2 | 負債の増加は貸方、減少は借方 |

| ポイント3 | 収益の増加は貸方、減少は借方 |

| ポイント4 | 費用の増加は借方、減少は貸方 |

資産と費用では借方が増加し、負債と費用では借方が増加するところがポイントです。

実際に事例を見ながら確認しましょう。

事例1

コンテナハウスを現金200万円で購入した場合

| 借 方 | 貸 方 | 摘 要 | ||

| 什器備品 | 2,000,000円 | 現金 | 2,000,000円 | コンテナハウス1棟 購入 |

事例2

コンテナハウス200万円を購入したが代金が未払いの場合

| 借 方 | 貸 方 | 摘 要 | ||

| 什器備品 | 2,000,000円 | 未払金 | 2,000,000円 | コンテナハウス1棟 購入 |

事例3

売上の請求200万円を行った場合

| 借 方 | 貸 方 | 摘 要 | ||

| 売掛金 | 2,000,000円 | 売上高 | 2,000,000円 | (株)xxxx |

事例4

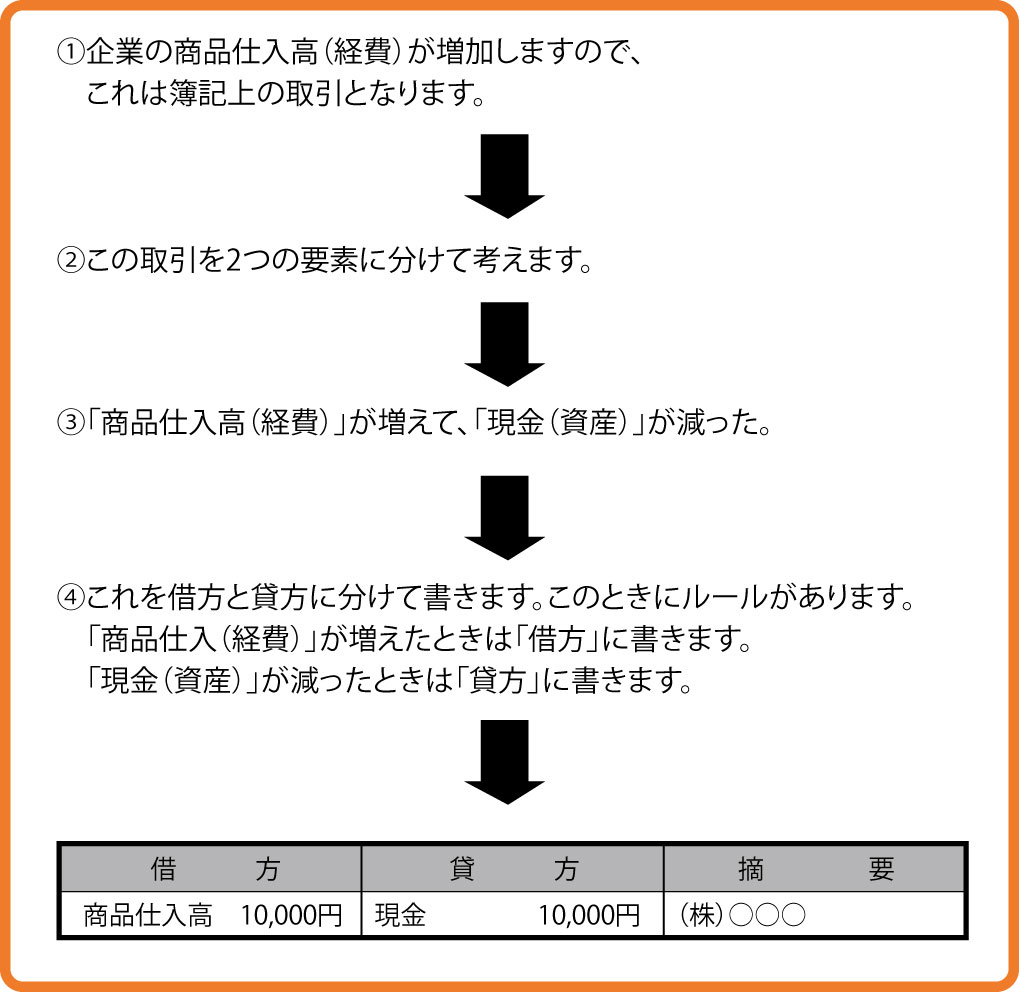

商品600万円を現金で仕入れた場合

| 借 方 | 貸 方 | 摘 要 | ||

| 商品仕入高 | 6,000,000円 | 現金 | 6,000,000円 | (株)xxxx |

事例5

商品を100万円、掛けで仕入れた場合

| 借 方 | 貸 方 | 摘 要 | ||

| 商品仕入高 | 1,000,000円 | 買掛金 | 1,000,000円 | (株)xxxx |

上記のように貸方と借方の組み合わせは様々ありますが、仕訳の法則に基づいて行えば正しい仕訳がでるのでルールをしっかり覚えましょう。

「仕入」と「仕入れに関する仕訳」

簿記の試験では、仕入や売り上げの仕訳は特に指定がない場合は三分法で行います。

その他分記法という方法もありますが今回は三分法で行うやり方で説明します。

仕入取引

通常の取引では商品の仕入れごとに現金を支払って清算ということはほとんどありません。

手間がかかる上に防犯上問題があるからです。

また、支払いを小切手で行えば良さそうなものですが、いちいち小切手を切るのも面倒です。

そのため、継続的に同じ取引先から仕入れを行う場合は、一定期間の仕入れ代金を後日まとめて払うという決済方法が用いられます。

この「一定期間の代金を後日まとめて払ったり、受け取る」行為を「掛け」と言います。

一定期間の仕入れ代金を後日払う義務を「買掛金」と言い、一定期間の仕入れ代金を後日受け取る権利を「売掛金」と言います。

例)商品を200円で仕入れ、代金は掛けとした。

例)掛けで仕入れた商品代金200円を現金で支払った。

例)掛けで仕入れた商品の代金200円を小切手で支払った。

上記のような取引は買掛金であり負債となるので、仕入れたときは貸方に、支払った時は借方に記入しなければなりません。

代金を掛けとした場合は賃借対照表の負債に記載します。

仕入にかかる値引きや返品が発生した場合

もし仕入れた商品に損傷・色違い・品違いなどがあった場合は、商品を返品したり値引きをお願いしたりしてもらうことになります。

その時は、仕入の仕訳を取り消します。

例)

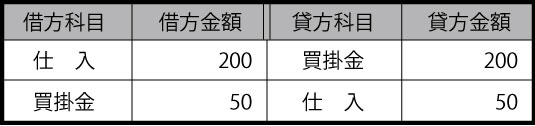

・掛けで仕入れた商品200円のうち50円分が品違いであった為、仕入れ先に返品をした。

・掛けで仕入れた商品200円に汚れがあった為、50円を値引きしてもらった。

ご覧いただいた通り、どちらも同じ仕訳になります。

仕入諸掛り

商品を仕入れると、商品代金とは別に送料などの費用が別途生じる場合があります。

これらの費用を仕入諸掛りと言い、通常は仕入れの中に含め処理をします。

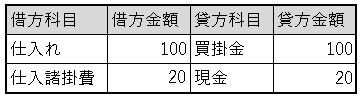

例)100円の商品を掛けで仕入れて、送料20円を現金で支払ったケース。

この仕入諸掛りを仕入れた店舗が負担する場合は、仕入れに含めて処理しますが、取引先が負担してくれる場合もあります。

その場合は、取引先が負担すべき費用を当店が立て替えて支払う場合があります。

後日、取引先から当店が立て替えた送料を受け取りますが、「立て替えた金額を受け取る権利」を立替金(資産)と言います。

立替金は資産なので増加したら借方に、減少したら貸方に記入します。

そして、仕入先の負担する仕入諸掛りは立替金で処理しますが、仕入れ先に対する買掛金を減額させる方法もあります。

どちらの処理をするかはその時々によります。

100円の商品を掛けで仕入れ、仕入先負担の送料20円を現金で支払った。なお、仕入先負担の仕入諸掛りは立替金で処理をする。

100円の商品を掛けで仕入れ、仕入れ先負担の送料20円を現金で支払った。

なお仕入先負担の仕入諸掛りは買掛金を減少させていく方法で処理をする。

上記の2つの方法はどちらでも大丈夫です。

消費税について

会計処理では「税込み処理」と「税抜き処理」の2種類があります。

ここでは税抜き処理の場合の具体例を見ていきましょう。

500万円分を掛けで仕入れた場合(消費税8%)

商品を500万円で売った場合(消費税8%)

事業によって税抜きか税込みかは違ってきますが、両方を混ぜて採用してしまうと混乱の原因になりかねません。必ずどちらかに統一しましょう。

交際費、会議費、仕入高、外注費などの仕訳に迷う勘定科目の説明

簿記の知識が無ければ実際に仕訳をする際に、「どの勘定科目に記入すればよいかわからない」もしくは「似た科目の使い分けや区別がつかない」などの様々な問題が生じてしまいます。

ここではよく使う勘定科目のうち、特に

- 自営業や個人事業主

- フリーランスの方

が悩みがちな仕訳についてご説明します。

接待交際費、会議費の処理について

接待交際費(交際費)は、お客様や取引先との会食や接待などにかかる費用のことを指します。もちろん、贈答品やプレゼントなどにかかる費用もこれに該当します。

会議費は、自社内外で従業員や取引先との会議や打ち合わせで生じる費用のことを意味します。会議に使用する資料の作成費や会場費、飲食代などもこれに該当しますが、会議費で重要なのは「業務上必要な相手との会議」であったかどうかという点です。

接待交際費と会議費は内容的に似ており、どちらに仕訳ればいいのか悩まれるのではないでしょうか。

仕訳に悩んだ際は下記の3点を参考に判断してください。

- 5000円以上は接待交際費

取引先との食事代は5000円を超えれば交際費、5000円以下なら会議費とします。

しかし、飲食代以外の贈答品やプレゼントは5000円以下でも交際費で処理しても大丈夫です。

ちなみに、従業員との会議にかかった費用については、5000円基準は設けられていないのでどちらでも大丈夫です。 - 5000円以下は会議費

会議に高額な飲食等がかかるのは不自然であるため、会議費として認められる妥当な金額は1人5000円以下という基準が設けられています。

5000円を超える場合は、もはや会議費とは言えず接待交際費に該当するとの判断がされています。 - 個人の場合はどちらでもいい

しかし、法人の場合は原則として接待交際費は損益不算入となるので接待交際費なのか会議費なのかは重要になりますが、個人の場合はどちらに計上しても全額経費扱いになるのでそこまで難しく考えなくてもいいでしょう。

福利厚生費

社内の会議にかかった費用として会議費に計上しても、会議の実態が不自然であったり、高額な場合は福利厚生費や給与または賞与(ボーナス)として見なされる場合があります。

通常、福利厚生費は従業員に一律に供与されるものなので、一部の従業員だけに供与されているものは交際費や給料とみなされる場合があるので注意してください。

広告宣伝費

不特定多数の人に向けた広告効果を目的として贈与されたカレンダー・手帳・タオルなどは、広告宣伝費に当たります。

何が仕入高に該当するのか

仕入高に該当する費用は以下の通りです。

- 商品・製品・材料の仕入

- 運搬料

- 購入手数料

- 荷役費

- 引取運賃

- 関税

- 運送保険料

商品代金の他にも、運搬料や購入手数料などの付随費用も仕入高に該当します。

輸入においての付随費用も、多くは仕入高に該当しますが、輸入消費税は仕入高に該当しないので、仮払消費税として処理しましょう。

仕入高とは?外注費の処理との違い

仕入高とは、仕入れに掛かった費用のことです。

商品を製作するために必要な原材料や販売目的を持って商品を仕入れた場合は、仕入高に分類されます。

販売用商品の製作を他会社や個人などの第三者に依頼した際にかかる費用を、「外注費」と言います。

自分で仕入れた商品の加工を他の業者に依頼したり、自社のホームページやパンフレットのデザインを社外のデザイナーに依頼するための費用も外注費に分類されます。

たとえば、スマホケースを製作販売する場合であって、原材料の仕入れとデザインは自社が担当し実物の製作は他社に依頼するというケースをみてみましょう。

ここでは、購入した原材料の費用は「仕入高」となり、他社に実物の製作を依頼するための費用が「外注費」となります。

事務用品費と消耗品費の処理について

「事務用品費」は日常生活でもよく耳にすることから、イメージしやすいのではないでしょうか。

業務で使用するボールペン・ファイル・印鑑・ゴム印などが、これに該当します。

「消耗品」は使用するにつれ価値が減少するもののことです。

消耗品に当たるか否かの判断基準は

- 使用可能期限が1年未満

- 取得金額が10万円未満

机や椅子、掃除道具やパソコンなどが消耗品に該当します。

企業によってはこの2つをまとめて消耗品費にすることがありますが、細かく管理したい方は仕訳けたほうが良いでしょう。

固定資産

- 購入金額10万円以上

- 耐久年数が1年以上の物

は固定資産となり「資産」に計上します。

固定資産は、その耐用年数によって減価償却することになります。

高額な消耗品や備品は消耗品費に当てはまらず、固定資産となり

- 工具備品費

- 車両運搬具

- 建物

- 土地

などと仕訳します。

当てはまるものがないときの処理について

会計ソフトを使用する際、ソフトによっては当てはまる項目がない場合や勘定科目が微妙に異なっている場合もあるので、なるべく科目が似ているものに入力するか、追加できるのであれば自分で科目を追加しましょう。

追加のやり方はソフトによって違います。そのソフトのヘルプページを参照するかカスタマーサポートに連絡してみましょう。

【実例】仕入高(売上原価)-勘定科目・仕訳例

販売目的で商品を仕入れるためにかかった費用は、「仕入高」に計上します。

自社で使用・消費する事務用品やパソコン等は、消耗品費(販管費)等で処理をします。

売上原価を勘定するには

仕訳の法則に沿って、「売上高」に相当する分の商品の原価を「売上原価」として勘定しますが、「仕入高」とは区別することが最重要です。

そこで、会計期末までの売上に貢献した商品の合計仕入がどの程度であったかを把握するために、「売上原価」の仕訳方法を知っておく必要があります。仕訳方法は4種類存在し、以下の通りになります。

- 三分法

- 総記法

- 分記法

- 売上原価対立法

「三分法」は売上原価の仕訳法の中でも用いられることの多い算出法で、決算後の仕入勘定によって売上原価を計算します。仕入原価と売上高、在庫残高を異なる勘定科目として計上していきます。仕入や売上を各々の勘定科目として計上したうえで、前期の売れ残った繰越商品を仕入勘定に計上します。

「総記法」は期末に原価を総管理する仕訳方法で、売上残高を直接確認できないことから、あまり実用的ではないのが現実です。下記の「分記法」にも共通しますが、「商品販売益」という勘定科目を用います。

「分記法」は会計期の途中から原価を管理し始めますが、「総記法」と同じく売上残高を直接管理できないため、残高勘定での計上の必要が出てくるなどデメリットが多いです。

「売上原価対立法」は勘定科目として売上原価が直接使われるため、売上原価を可視化することに都合が良いのが最大のメリットになる仕訳法ですが、売上ごとに売上原価を計算する手間の多さから選ばれることの少ない仕訳法になります。

比較すると、会計期首時での在庫残高に、期内に仕入れた分を足し、決算時での在庫残高を引くと売上原価が間接的に求まる「三分法」が最も利便性に優れていることが明らかです。

期末に在庫が残った場合の仕入高の処理

税務申告の際、仕入高勘定は損金算入して処理します。

期末に売れ残った商品の仕入れ代金も仕入高として計上したままにしてしまうと、売り上げに対応した仕入額(売上原価)をきちんと適切に計上していないことになってしまいます。

極論を言うと利益をすべて仕入れにつぎ込んでしまえば、売り上げに掛る法人税等を支払わなくてもよいことになりますが、これは脱税になってしまいますので期末の在庫は費用処理の対象外にしなければいけません。

期末にもし在庫が売れ残ってしまった場合はその分の費用を減らす仕訳を行い、その在庫を資産として賃借対照表に移す作業が必要です。翌期首になれば、資産として賃借対照表に移した在庫をまた費用として処理する仕訳を行います。

まず、期末にすべての在庫を棚卸作業をして在庫の数を確定します。

この数に在庫の評価額をかけて在庫の総額を算出します。

この金額分、費用を減額し、資産を増額させます。費用の減少には期末商品棚卸高勘定を用いて、資産の増加には商品(資産)勘定を用います。

仮に棚卸により商品Aが10個存在し、商品Aを最後に仕入れたときの価格が500円だったとします。

棚卸商品の評価額は最終仕入原価法で評価方法を税務署に届けている場合(届け出ていない場合も同様に扱われます)は棚卸商品の数が10個で最終仕入金額が500円ですから10x500で5000円になるので下記の通りになります。

| 借 方 | 借 方 |

| 商品 5.000円 | 期末商品棚卸高 5.000円 |

そして期首になったら前期末に商品(資産)勘定に計上した在庫(上記の借方商品の5.000円の仕訳)を再び費用として処理をします。資産の減少には商品(資産)勘定を使用して費用の増加には期首商品棚卸高勘定を使用します。実例は下記のとおりです。

| 借 方 | 借 方 |

| 期首商品棚卸高 5.000円 | 商品 5.000円 |

棚卸資産の評価の方法

期末商品棚卸高の計算方法ですが、実際に棚卸を行って実数を調べたうえでその数に評価額を掛けるだけです。しかし、棚卸資産の評価方法は原価法、低価法などほかにもいくつかあります。

通常は最終原価仕入原価法で行いますが、評価方法を指定しなかった場合もこの方法が用いられます。

商品を返品した場合は仕入高の逆仕訳などで処理

商品の不良や色違いなど仕入時に不具合がある商品を返品したときは、仕入高を逆仕訳するか仕入戻し高を計上しなければいけません。

商品の値引きを受けた際は仕入高を逆仕訳などで計上

仕入した商品に破損や不具合等があり返金ではなく値引き処理をした場合は、仕入高を逆仕訳するか仕入割引高で計上しなければなりません。

多く仕入てリベートを受け取った際も仕入高の逆仕訳

大口注文等で商品を多く仕入れ、それに対し仕入先からリベートを受け取った際は仕入高を逆仕訳けするか、仕入割引戻し高を計上します。

代金を期日前に入金し割引を受けた際の仕入高は?

代金を期日前に早く入金したことにより仕入先からインセンティブを受け取った場合は、早期の支払いに対する利息に近い性質をもつものなので仕入高を逆仕訳はせず、仕入れ割引(営業外収益)勘定を使い処理しましょう。

仕入高とは?勘定科目についてのまとめ

仕入高は、売り上げに直結し、処理や科目も複雑で慣れないと判断に迷う点も多々あります。

しかし、日常の仕入れを仕入高に計上する方法とタイミングを理解すれば正しく判断できるようになります。

そして仕訳の法則の8種類と4つのポイントさえ覚えておけば、基本的には科目、タイミングなどを間違えることはないでしょう。慣れるまでは税抜経理を選択して支払うべき消費税の額が分かるようにしておきましょう。

そして、接待交際費や会議費など仕入以外にも様々な科目があるので、会計ソフトなどを利用して各勘定科目に慣れるようにしましょう。