1億円と聞くとなんだか現実離れしていて想像しにくいかもしれません。1億円があれば仕事をしなくてよくなったり、ずっと遊んで生活できると思うかもしれませんが、そんなことはありません。

調べによると、日本人の生涯支出の総額は2億7,375万円と言われています。そのため、1億円の資産では一定期間は生活できるかもしれませんが、いずれなくなってしまいます。

せっかく1億円あるのにただ消費するだけなんて、なんだか勿体無いですよね。1億円を持っているだけでも他の人より大きなアドバンテージがあるんですから、これを利用しない手はありません。

1億円を持っていると、様々な人から営業をかけられることがあります。例えば、銀行員です。銀行の預金残高に多額の資産があると、銀行員から資産運用を勧められます。

しかし、そう簡単に営業トークに乗ってはいけません。なぜなら銀行員は資産運用の専門家ではないからです。

せっかく1億円があるのなら、むやみに資産を減らしては勿体無いです。そこで今回は、1億円を運用する具体的な方法についてご紹介していきます。

資産運用であらかじめ押さえておきたいこと

1億円ともなると、通常の資産運用とは方法が異なります。

使える資産の規模が異なれば、それだけインパクトが大きくなるからです。そこで、1億円あるからこそできる資産運用について学びましょう。

資産があることの強みを認識する

1億円以上の資産がある人は、日本では富裕層に当たります。資産運用のサービスの中には1億円以上の資産がないと利用できないサービスもあります。これが富裕層専用のサービスです。

せっかく1億円があるのに、一般的な資産運用サービスばかりに手を出していては、規模に応じた資産運用ができないばかりか、手持ちの資産を最大限に利用できません。

1億円の資産に応じた資産運用ができることを認識しておきましょう。

資産を増やすよりも減らさないことが重要

1億円の資産を何か1つのことに投資するのは、失敗したときのリスクが大きすぎます。

一般的な資産運用をして100万円程度の損失を出したのとは訳が違います。1億円の資産運用となると、資産を増やすことよりも減らさないことの方が重要になるのです。

ポートフォリオの重要性を理解する

1億円規模の資産運用になると、ポートフォリオが重要になってきます。

ポートフォリオとは、資産運用先を分散させて、それらを組み合わせることを言います。安全な投資先とハイリスクハイリターンな投資先とに投資を分散させれば、どれか1つがこけても資産全体のダメージをできるだけ少なくすることができます。

適切なポートフォリオを自分で構築するとなると、一定の知識が必要になります。そんな時には投資運用のプロにお願いするのも1つの選択です。

その1つにファンドが挙げられます。ファンドは、自社で資金を運用するにあたり、ポートフォリオを組み立てて投資を分散させます。おかげで、ファンドに資金を預ければ、リスクを分散させることができるのです。

インフレリスクに注意する

経済にはデフレとインフレが存在します。この2つは振り子のように、交互に訪れます。デフレが続いた後にインフレが訪れることは、歴史が証明しています。

日本経済は長い間デフレが続いているので、近いうちに、インフレがくるのではないかと予測されています。日本銀行も金融緩和によって、物価上昇率に一定の数値目標を設けるといったインフレターゲットを設定しています。物価上昇率2%を目指しており、デフレ脱却を図っていることが窺えます。

インフレリスクとは、物価の上昇によってお金の価値が下がることを意味します。お金を自宅に置いていても、銀行に預けていても、インフレが起これば現金の資産価値は下がってしまうということです。

資産運用をすることは、このようなインフレリスクの対策にもなります。

分散投資を行うことが基本

先ほどもご説明したように、1億円を運用するにはポートフォリオが重要です。分散投資によってリスクを分散させなければ、1億円でもアッと言う間に無くなってしまいます。

景気変動に左右されない資産運用が肝要

先ほど、1億円の資産を運用するには資産を増やすよりも減らさないことが重要だと述べました。

資産運用の際に気をつけなければいけないことは、景気の変動や投資対象の価格が変動することです。景気の影響で資産が減ってしまったり、投資対象の価格が頻繁に変動しては、安定した資産運用ができません。

景気が変動しても資産が影響を受けない体制を整えることが大切です。

そのような体制を整えるには、投資先の資産が景気変動に影響を受けないものでないといけません。例えば、家賃収入や配当といったインカムゲインです。

資産の値上がり益といったキャピタルゲインではなく、配当金や利子、家賃収入といったインカムゲインを狙うことで安定した資産運用ができるのです。

安全な資産運用方法5選

それでは安全・安定な資産運用をするにはどうすれば良いのでしょうか。

ここではおすすめの資産運用方法についてご紹介していきます。

不動産投資

富裕層の資産運用として最も知られているのが、不動産投資ではないでしょうか。

しかし、ここでいう不動産投資とは、マンションの1室を購入して家賃収入を得るのとは異なります。そもそも、マンションの一室を購入して投資が成功するとは考えにくいです。

ここでおすすめする方法とは、オフィスビルや高層マンションを一棟まとめて購入することです。このような購入をすることで、ある程度の入居率を見込むことができるため安定した投資に繋がります。

逆に、マンションの1室を購入する場合は、入居率は0%か100%になってしまうので、入居者が見つからなければそれだけで運用失敗ということになってしまいます。

富裕層向けのヘッジファンドを利用

ヘッジファンドでの運用もおすすめです。

「ヘッジファンド」とは様々な手法を駆使して、利益を追求することを目的としたファンドであり、安定した資産運用が見込まれます。ヘッジとは「避ける」という意味であり、資産が少なくなることを避けるといった意味合いがあります。

ヘッジファンドでは資産運用のプロが、あなたに変わって資産運用を代行してくれるサービスです。資産が減る可能性が少ないので、世界中の富裕層や機関投資家から高い評価を得ています。ファンドの平均の投資収益率は約10〜15%と言われています。

ヘッジファンドを利用するには、ある程度の規模の資産が必要になります。ファンドによっては最低1億円の資産がないと利用できないところもあります。

日本国内のファンドであれば、もう少し少額から利用できるファンドもあります。

株式投資

自分で資産運用をしたいという方には、株式投資がおすすめです。株式投資は手間がかかって面倒だと思われがちですが、投資方法を選べばそれほど手間をかけずにすることができます。

例えば、割安株に投資する方法です。割安株とはバリュー株とも言われており、その企業の利益や資産に対しての評価が株価に反映されておらず、株価が低い状態の株式のことを指しています。

このような割安株を購入して、企業価値に対して妥当な株価になるまで株を保有し続け、株価が回復すれば売却すれば十分なキャピタルゲインが見込めます。

また、この運用方法なら配当を得ることもできます。期待される利回りは5〜7%ほどです。

高いリスクを取ってまで資産を増やしていくのではなく、手堅く資産を増やしたいという方にはぴったりの資産運用です。

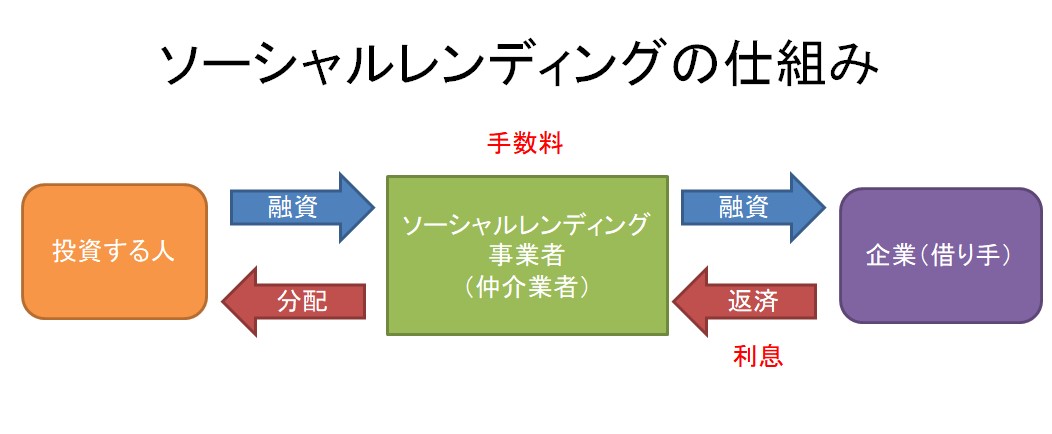

ソーシャルレンディング

最近注目されている投資方法としてソーシャルレンディングがあります。

ソーシャルレンディングとは、お金を借りたい会社と、お金を運用したい人をマッチングするサービスのことを指しています。

ソーシャルレンディングを運営する会社は、ネットを通じて個人から資金を借り、それを使って中小企業に融資を行います。返済金から手数料を引いた金額が個人に配当として返ってきます。

ソーシャルレンディングでは、場合によっては利回りが10%以上になることもあります。銀行預金での利回りが0.01%という低金利の時代に、この利回りの高さから投資家からも注目を集めています。期待される利回りとしては5〜7%ほどです。

「まとまった金額を自分で運用するのは難しい…」という方におすすめの投資方法です。

債券

資産運用方法の最後は、債券を購入することです。債券とは国や企業が発行する有価証券のことで、集まった資金は国や企業の活動に利用されます。

そのため、債券を購入するということは、債券の発行元である国や企業に資金を貸すことを意味します。債券は満期がくると、貸したお金に利子がついて返されます。

債券には公共債と民間債があります。このうち公共債はさらに国債と地方債に分けられます。国債は国が発行する債券で、地方債は地方公共団体が発行する債券です。

一方で民間債は民間事業会社が発行する債権で、社債と呼ばれます。

それぞれの利回りは下記のようになります。

・国債:約0.05%

・地方債:約0.10%

・社債:0.5〜1%

そのため、利回りが良い順番としては、社債→地方債→国債となります。

利回りが良いということは、それだけリスクが伴います。ハイリスクハイリターンということです。大きなリターンを得たいのであれば、大きなリスクを取る必要があります。

安全に資産運用をしたい人は国債を購入し、リスクを負ってでも大きなリターンを得たい人は社債を購入すると良いでしょう。

ポートフォリオの具体例

ここからは、具体的なポートフォリオの構築方法について見ていきましょう。

その前に、利回りついてご説明します。

利回りとは年利回りのことを指しており、年利回りとは、資金を投資・運用した金額に対して得られた収益額の割合を意味しています。

例えば、1億円の資金を運用して、1年後に1億3,000万円になったとします。この時の収益額は3,000万円となります。そのため、利回りは30%ということになります。

それでは1億円を運用する際に、おおよそどれくらいの利回りで資産運用を行えば良いのでしょうか。

目安となる利回りはおおよそ、3〜4%となります。不動産投資で利回り5%を達成できれば、十分な利回りと言えます。

1億円を資産運用するにあたって不動産投資を行うのであれば、利回り4%がバランスの良い目標と言えます。利回りに関する失敗としてよく見られるのが、利回りを高く設定しすぎてギャンブルのような投資になってしまうケースと、逆に利回りを低くしすぎて投資を行っても資産が増えないケースです。

利回りの設定はその時々のマーケットの動向を見て設定する必要があります。

資産運用の目標となる利回りを設定したら、ポートフォリオを構築する計画を立てましょう。ポートフォリオの計画とは、どの商品にどれくらい投資を行うかを決めることです。

目標となる利回りを達成できるように投資先を選び金融商品を組み合わせましょう。

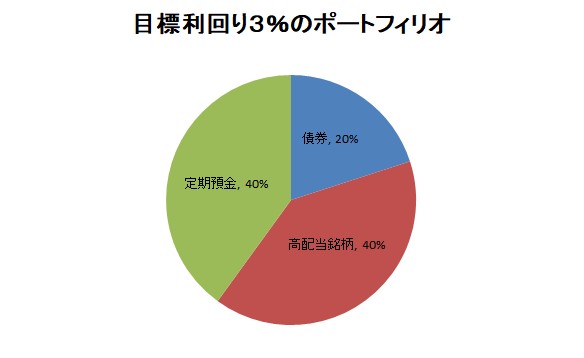

利回り3%の場合

目標の利回りを3%に設定した場合のポートフォリオは上記の画像のような構成になります。

定期預金が資産のうち40%、高配当銘柄が40%、債券が20%です。

利回り3%のポートフォリオはリスクを低くし、堅実に資金を増やしたい人向けです。

定期預金でリスクを抑えつつ、高配当銘柄に投資を行うことで資産運用を行います。高配当銘柄としては利回りが6%になるような銘柄にも投資を行います。

さらに、債券購入用の資金を外国債券などの高金利商品に変更すれば、2%以上の金利が得られる場合もあります。

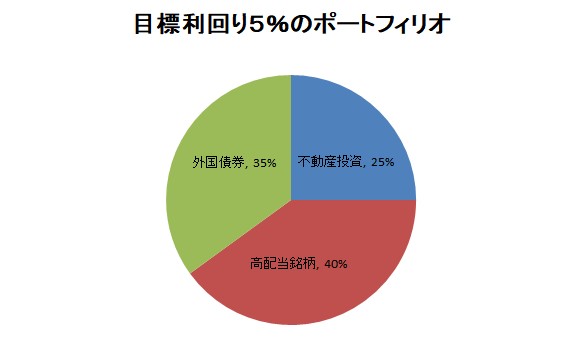

利回り5%の場合

利回りを5%にした場合のポートフォリオは下の画像のようになります。

外国債券が35%、高配当銘柄が40%、不動産投資が25%という構成になります。

利回り5%のポートフォリオでは、債券や株式投資に加えて、不動産投資も有効になります。

また、不動産投資に関する知識がない場合は、手軽に売買ができるREIT(リート)を利用することもおすすめです。REITとは投資企業が投資家から資金を集めて、複数の不動産に投資を行い、賃貸収入や不動産の売却益を配当金として投資家に還元するというものです。

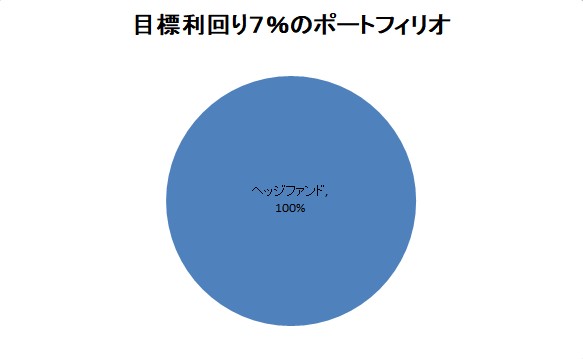

利回り7%の場合

今度は、利回り7%にした場合のポートフォリオです。

ご覧いただけばおわかりになるかと思いますが、ヘッジファンドに100%おまかせしています。つまり、利回り7%を実現するには運用のプロに任せた方が良いということです。1億円の資金を運用してもらうにはファンドではなく、ヘッジファンドに任せるのが現実的です。

「資産を全てヘッジファンドに運用してもらうのはちょっと…」という方は、できる範囲でお任せし、残りを自分で運用するのもいいかもしれません。

ヘッジファンドにお任せする分、ポートフォリオの構築や運用の手間が省けます。運用の知識に自信がなく、時間をかけずに運用したいという方には良い方法です。

おすすめのヘッジファンドを紹介!具体的な投資方法も

ヘッジファンドに資金運用を任せるには、投資会社に申し込む必要があります。

海外のヘッジファンドにお願いするのは言語の問題もあって難しいかもしれませんが、国内のヘッジファンドであれば、日本語の資料も送ってくれるので簡単に申し込むことができます。

また、ヘッジファンドと同じような利回りの運用をしている投資会社もあります。

初めての方は、まずはこの手の投資会社に資料請求してみるのもいいかもしれません。

以下の項では、おすすめのヘッジファンドを紹介していきます。

BMキャピタル

BMキャピタルは、東京の六本木で設立されたヘッジファンドです。運用チームには外資系銀行出身のプロフェッショナルが在籍しています。

運用チームは外資系企業で培ってきた知識や経験を生かし、市場の動向に関係なくリターンを得ることができる戦略を構築しており、安定した実績を上げています。

収益率は高い時で約30%もあり、この収益率はヘッジファンドの平均収益率が約10%であるのを見れば、かなりの好成績です。

BMキャピタルの特徴としては、下記のような点が挙げられます。

・運用チームの経験値の高さ

・リターンを確実に得る運用手法

・市場の状況に関わらず収益を得るためのリスク管理

・割安株を選ぶリサーチ力

このような特徴が挙げられます。BMキャピタルは、これまでの運用で損失を出した経験がなく、日経平均が下落した年も確実に収益を出していました。

さらに、口コミによると、ファンドマネージャーへの信頼度も高いです。BMキャピタルの企業理念からも、「投資元本の安全性を最重視」とあり、安全性が非常に高いヘッジファンドと言えます。

エクシア合同会社

エクシア合同会社は、2015年4月に設立された合同会社です。エクシア合同会社は、BMキャピタルと同様に、他の投資信託やヘッジファンドよりも収益率が高いファンドです。

エクシア合同会社の顧問弁護士には若狭氏が就任していることでも有名です。そのほかにも法務・財務の顧問担当が入っており、コンプライアンスがしっかりした会社と言えます。

そんなエクシア合同会社は、これまで4年連続30%以上のリターンを記録しています。例えば、エクシア合同会社に1,000万円を投資すると、1年後には300万円増えているということになります。

運用によって、得た利益の半分は投資家に渡り、もう半分は運用者や企業の関係者に報酬として支払われているようですが、それでもかなりのリターンが期待できます。

2020年の実績では、月の平均リターンは3.19%、1年間で38.28%のリターンが得られることになります。

これだけ高いリターンが得られる理由としては、一度に大きな運用をするのではなく、数百万円単位での運用を行なっているからだと言われています。

資産を資産運用会社へ預けることのデメリット

1億円規模の資産をヘッジファンドへ預けるのには、デメリットもあります。

ここではヘッジファンドへ預けるデメリットについてご紹介していきます。

流動性が低い

資産運用会社に資産を預けるデメリットの一つとして、その流動性の低さを挙げることができます。

一般的に、投資信託などの金融商品を購入して運用を行う場合、解約したいと思った時にすぐに解約することができます。

しかし、ヘッジファンドと契約すると、決められた期間内は解約できなくなります。全く解約できなくなるわけではありませんが、年に1回、もしくは半年に1回というような制限がかかります。

このような制限が設けられているのは、頻繁に資金の出入りがあるとヘッジファンド内での運用金額が変わり、運用戦略を変更しなければならなくなるからです。

ただ、ヘッジファンドによっては短期間で解約できるところもあります。混乱を回避するためにも、事前に確認しておきましょう。

情報が公開されない

投資信託であれば、有価証券報告書を発行する義務があるため、一般の投資家であっても投資の詳細を確認することができます。そのため、自分の投資先のファンドがどこにどれくらい投資を行なったのかがわかります。

しかし、ヘッジファンドには情報開示が義務付けられていないため、どのような投資が行われているかわかりません。ほとんどのヘッジファンドでは投資内容を公開していないことを覚えておきましょう。

手数料が発生する

ヘッジファンドに運用を任せるということは、資産運用のプロに運用を任せることになります。そのため、運用に伴う報酬が発生することになります。これが手数料となります。

手数料の取り方は投資信託とヘッジファンドでは異なります。投資信託であれば、運用の実績に関係なく固定で発生します。これに対し、ヘッジファンドでは、運用によって得た実績の20%が手数料になるなど、出来高払いであることがほとんどです。

資産運用でやってはいけないこと

冒頭でもお伝えしたように、資産運用では増やすことよりも、減らさないことの方が重要です。それでは、どうすれば資産の減少を防ぐことができるのでしょうか。

儲け話を簡単に鵜呑みにしない

資産運用でもっとも注意したいのは、儲け話を鵜呑みにしないことです。

儲け話を鵜呑みにしてそのまま行動すると、どんどんと資金がなくなっていきます。

例えば、銀行や証券会社から投資信託の話を持ちかけられた場合、それを鵜呑みにするのは大変危険です。銀行や証券会社が勧める投資信託は儲け話ではなく、売りたい投資信託です。

そのような話に食いついて簡単に資金を投資してもうまくいきません。大切なことは、自分で情報収拾を行い、自分で判断できるようになることです。

ハイリスク商品の取り扱いは十分に注意する

FXや仮想通貨はハイリスク商品に分類されます。ハイリスク商品はその分ハイリターンが期待できますが、取り扱いには注意が必要です。

ハイリスク商品は短期間で市場の状態が変化することがあります。少し前までは上昇していたのに、急に下落するということも考えられるのです。

このようなハイリスク商品を取扱う際は、情報収集を欠かさず行い、危険を察知できるようにしておきましょう。

よくわからないものは要注意

資産運用には、よくわからないけどとりあえず投資してみたが大損したというケースはよくあります。

投資の世界で、よくわからないまま手を出してうまくいくことはほぼありません。「投資はしたいがよくわからない…」のであれば、資産運用のプロに任せたほうが良いでしょう。

資産運用には十分な情報収集を

1億円の資産運用は、一般的な信託投資とは異なります。

規模が大きくなればなるほど、リスクもリターンも大きくなってきます。基本的には運用のプロに任せるのが間違いないでしょう。

プロに任せるにしても、自分で運用するにしても、情報収集は不可欠です。わからなければ問い合わせるなり、資料を請求するなりして積極的に情報を集めていきましょう。