この記事では、クレジットカードのショッピング枠を使った現金化について解説します。高く売れる商品はなにか・カード会社にバレるリスクはどれくらいあるのか・万が一カード会社にバレるとどうなるのかといったことまで解説していくので、参考にしてください。

クレジットカードで現金化する2つの方法

クレジットカードのショッピング枠を使った現金化は、実は溢れかえっています。それを商売としてやっている業者も存在し、現金化のハードルは下がっていますが、クレジットカードの現金化はいわゆる「グレーゾーン」の行為です。

メリットとデメリット、危険性について知らないまま手を出すには少々リスクが高いです。ここでは、クレジットカードを使って現金化するとはどういうことなのか、方法はどのようなものがあるのか解説していきます。

「クレジットカードを使って現金化」のしくみ

平成22年、多重債務問題を解決するという名目で賃金業法が改正されました。総量規制といって年収の3分の1を超える借り入れが不可能になったことで、日々の生活に苦しむ人は以前のように気軽にお金を借りられなくなってしまったというのが現実です。家賃や水光熱費など日々の生活費を必要としている人がクレジットカードのショッピング枠を使って現金化を考える流れになったのは自然だとも言えるでしょう。

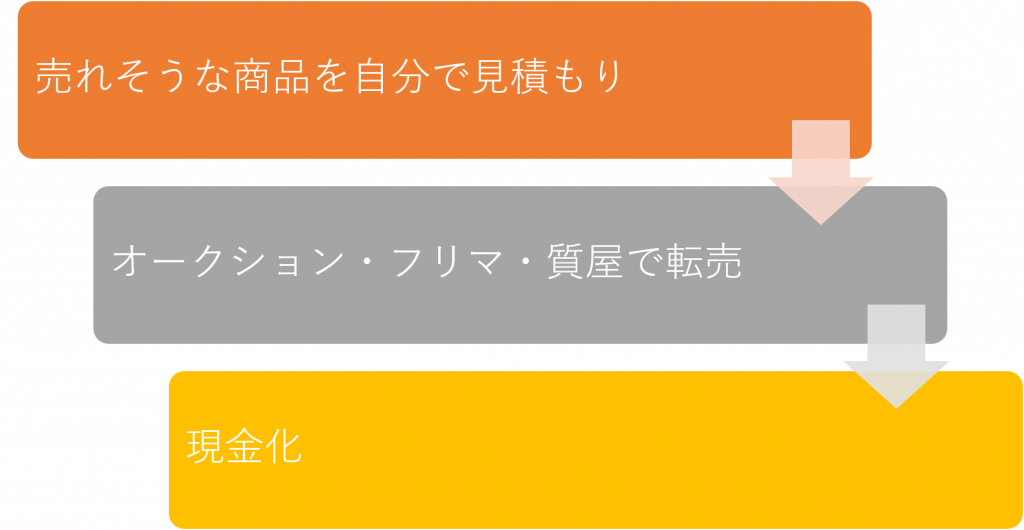

クレジットカードを使って現金化するための方法は、大きく分けて2つです。1つ目が個人でおこなう方法で、売れそうな商品を見つけてクレジットカード決済で購入し、それをオークションで転売する・質屋に持っていって買い取ってもらうなどして現金化します。

2つ目は専用の業者を使う方法で、業者に指定された商品をクレジット決済で購入する、もしくは業者が販売している商品をクレジット決済で購入することによって、業者から現金でのキャッシュバックを受けられる方法です。次項から更に詳しく解説していきます。

自分で現金化する方法

自分で現金化する方法は、いわゆる転売をおこなうということです。売れそうな商品を自分で見積り、自分の力でオークションやフリマ、質屋などの売り場を見つけて現金で買い取ってもらうことにより、クレジットカードのショッピング枠を現金化する、という手順になります。

最後まで自分の力でやらなくてはいけないので、リサーチ力や目利き力が必要です。目的は現金を手に入れることであって儲けることではないので、基本的には換金率が100%を超えることはありません。

《自分で現金化するメリット》

・詐欺業者に引っかかるリスクなく、確実に現金化できる

・商品の種類さえ気をつければ、カードの利用停止に追い込まれるリスクが少ない

《自分で現金化するデメリット》

・質屋に持ち込むと即現金化できる代わりに換金率が下がる傾向がある

・オークションやフリマを利用する場合には高値で売れる可能性があるものの、手間と時間が多くかかる

・季節モノはシーズンによって売値が左右されることあるなど、転売で高く売るための知識をある程度必要とする

業者を使って現金化する方法

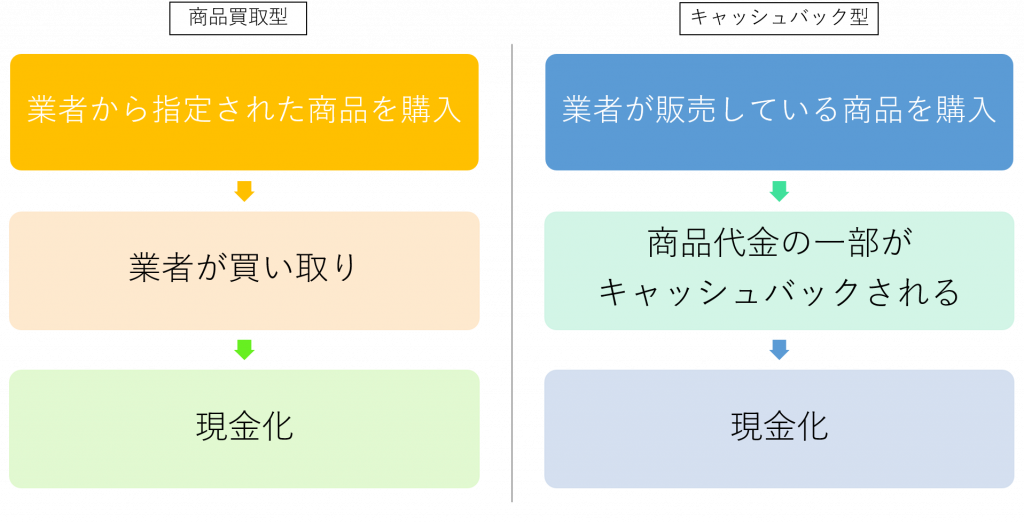

業者を使って現金化する方法は大きく分けて2パターン存在します。「商品買取型」と「キャッシュバック型」です。

商品買取型は、個人で現金化する場合と似ている方法ですが、クレジットカードで購入する商品は業者が指定してくれます。指定された商品を買い、それを業者に「買い取ってもらう」ことによって現金を手にすることができるという方法です。

キャッシュバック型は、業者が販売している商品をクレジットカード決済で購入します。すると、商品代として払った金額の一部を「キャッシュバック」として現金で返してもらえるのです。商品買取型とは違って、購入した商品が手元に残るのが特徴です。

《業者で現金化するメリット》

・キャッシュバック型を利用すればカードの利用停止リスクを抑えられるうえ即日の換金も可能

・商品買取型なら身分証の提示だけで現金化が可能

《業者で現金化するデメリット》

・詐欺業者も存在している

・商品買取型はクレジットカード利用停止のリスクが高い

・キャッシュバック型はクレジットカード情報を業者に教える必要がある

自分で現金化する場合「買う商品」は何がおすすめ?

自分で現金化する場合の手段はいわゆる転売です。おおよその売値は事前に調べられますが、実際に売れるまで換金額がわからないのが少し怖いところでもあります。ここでは、自分で現金化する場合に買う商品は何がおすすめなのか、換金率の高さやクレジットカード会社の規約違反になってしまう危険性などの観点から総合的に評価していきます。

新幹線チケットは換金率は高いけれどおすすめできない

新幹線チケットで現金化するのは、簡単なのに換金率が高いのが魅力です。クレジットカード現金化として昔からおこなわれてきた一般的な換金方法で、90~95%という高い換金率で現金化することができるのがメリットです。方法としては、大阪・東京間や東京・名古屋間など人気の高い新幹線チケットをクレジットカード決済で購入し、大黒屋などのチケット買取をおこなっている質屋に売ります。

チケットが手元に届きさえすればすぐに現金化できる上目利き力も必要ないので素人でも簡単かつ確実に現金化できる方法ですが、クレジットカードの利用停止に追い込まれるリスクが非常に高い方法でもあることに注意が必要です。なぜなら、現金化できる商品としてメジャーすぎるがゆえに、カード会社も「現金化目的での購入の可能性」に目を光らせているからです。

自分の住んでいる地域とは遠い区間の購入や短期間での複数回に渡る購入など、怪しい点が見つかれば即座に確認連絡が入ります。1回だけの利用ならバレない可能性は高いですが、現金化手段としては最もオススメできないケースです。

ゲーム機本体・ソフト・周辺機器はカード停止リスクが少ないのが魅力

ゲーム機関係はもともとの商品価格も高く、一定の需要があるため安定して転売できる分野です。個人の買い物の範囲に留めればカード会社から疑われることもありませんし、儲けるための転売でもメジャーな分野なのであまり「ゲーム機購入=クレジットカードの現金化が目的」とは見られない傾向があります。

ただし、ゲームはどんどん新しいモデルがでてきますし種類によっては売れ行きがあまり良くない商品・中古になると高値では売れない商品があるので換金率は低めです。場合によっては60~70%ほどの換金率になってしまうこともあります。目利き力が必要になってくるので、ゲームについて知識がない人・仕入れ値と売値のリサーチをしたことがない人にとっては手を出しづらいと言えます。

金・宝石は換金率が安定しない上にリスクが高い

金や宝石類の転売は、カード会社からのチェックが厳しい割に換金率が安定しないのであまりオススメできません。特に、今まで金・宝石類を購入した経験がない人は質屋の知識も乏しいですし、カード会社からも疑われやすいので避けましょう。

クレジットカード会社から疑われるというのは、現金化だけではなくクレジットカードの不正利用の懸念も含んでいます。カード会社からしたら、「この人の買い物履歴とは系統が違うぞ、もしかしてカード情報を抜きとられてしまったのでは?」という単純な心配です。電話で本当に自分で買ったのか、という確認が入ることが多々ありますので、ここで現金化の可能性を疑われずに自分で購入したことを説明するのは、普段嘘をつき慣れていなければいないほど困難でしょう。

そして気になる換金率ですが、金やプラチナならまだしも、ダイヤモンド他の宝石類は市場価格が安定しません。半額以下の買取になることも珍しくありませんので、宝石は現金化目的で買うには向いていないと覚えておきましょう。

また、金やプラチナであってもブレスレット・指輪などに加工されたものは加工料が上乗せされて販売しています。ケーキ屋さんでケーキを買うときにも、販売価格は原価より高いですよね。コレと同じで、実際に使われている金・プラチナの重量より販売価格が高い=売るときには重量換算になるため換金率が下がるという現象が起きます。

ブランド品も換金率とリスクが見合わない

ブランド品も宝石と同じく、換金率が安定しない分野です。流行りの波によっていきなり価値が暴落することもあり、比較的買取価格が安定していると言われるルイヴィトンでも人気商品と不人気商品で換金率が大きく変わります。ブランドに詳しくない人が適当に現金化目的で購入すると失敗しやすいので、購入前の入念なリサーチが必須です。また、今までブランド品を買ってこなかった人がいきなり購入すると怪しまれやすいということも言えるので、複数回に渡る現金化には向きません。

フィギュア・アニメグッズは即換金には向かないものの定価以上で売れる可能性を秘めている

フィギュア・アニメグッズにはマニアがついているのが特徴です。こういったマニアは、希少価値の高いグッズに関して金に糸目をつけないため、定価の数倍・数十倍という驚きの価格で売れることも多いですが、市場での流通が少ないことが条件になってくるので、即換金には向いていない方法です。

お金に困ったときではなく限定品販売の時点で購入しておく必要があります。目利き力もある程度必要になってくるので、現金目的に買うというよりは、もともとマニアの人が自分のために買っておいて、興味がなくなってもいつかの現金化のためにきれいな状態で保管しておくという方法が向いているでしょう。自分がマニアなら、どんな商品に市場価値があるのかも本能的にわかります。

金券・ギフト券はカード会社のチェックだけでなく販売会社のチェックも厳しい

金券・ギフト券のメリットは95~98%という非常に高い換金率です。しかし、現金化として有名なだけにカード会社からのチェックも厳しく、また販売会社も現金での購入のみ許可しているなど、かいくぐるのが難しい分野でもあります。クレジットカードの利用停止リスクだけではなく、購入に使用したネットショップのアカウント剥奪リスクも秘めているので、注意が必要です。

新作iPhoneやスマホは流行に左右されるものの高値での取引が可能

新作iPhoneやスマホは、買取額を事前に調べることができるので比較的安全な現金化手段です。ただし、時期によって価格変動が起きやすく、現金化したいと思ったときに丁度よい商品があるとは限りません。

現金化したいときは商品ジャンルに合った場所に持っていくのが鉄則

買取業者には、ブランド品に特化している会社・おもちゃに特化している会社・チケットに特化している会社など特性があります。ネットで市場価格を調べて高価格で取引されているゲーム機を買ったとしても、それを古本買取に特化している会社に持っていってしまえば驚くほど安い買取価格を提示される可能性が高い、ということです。

更に細かく言うのならば、ブランド品買取会社でも「どのブランドに特化しているのか」、おもちゃ買取会社でも「最新に強いのかレトロに強いのか」といったことは商品を送る前にリサーチしましょう。また、ホームページ上には高い換金率を提示しておいて、実際に商品を売ろうとすると何かと理由をつけて安く買い取る悪徳業者も存在するので注意が必要です。

業者に売らずに、自分でフリマ・オークションサイトを使って個人間取引に持ち込む場合も、想定より安く落札されてしまうリスクを秘めていることを忘れてはいけません。手数料や配送料のことも考える必要があるので、意外と大変な方法です。

業者を使って現金化の実態

業者を使って現金化する方法には「商品買取型」と「キャッシュバック型」があるとお話しましたが、さらに「実店舗型」と「オンラインショップ型」に分かれています。ここでは、実店舗型とオンラインショップ型にどのような違いがあるのかについて説明します。

実店舗型の仕組みは自分での現金化とほぼ同じ

実店舗型は、実際に店に出向き、指定された商品を指定された店で買ってくることにより現金化する方法です。仕組みとしては自分で現金化をおこなう方法と同じで、業者から指定された新幹線チケット、ゲーム機、ギフト券などをクレジットカード決済して、それを業者に買い取ってもらうという流れになります。

違いと言えば、必要金額を伝えるだけで購入するべき商品・換金額を教えてもらえるということです。自分で調べておこなうよりも手間が少なく、換金額暴落のリスクもないため安定して現金化ができます。ただし、自分でおこなう場合に比べて換金率は下がる傾向にあるので覚えておきましょう。また、店によっても換金率が異なるので、優良業者を見つけることが最も重要です。

オンラインショップ型はサイト選びが重要

オンラインショップ型は、ネット環境さえあればどこからでもすぐに利用できるのが魅力です。ただし、注意点は詐欺業者・悪徳業者の存在です。口コミサイトやランキングサイトの充実によって、事前調査をすればある程度安全に使えるレベルまで進みましたが、今でも悪徳業者がゼロになったわけではありません。適当に頼んでしまうと低い換金率にされる・振り込みされずに逃げられる・個人情報を抜き取られるなどの危険性があるので、リサーチは怠らないようにしましょう。

オンラインショップ型での換金率表示の多くは誇大広告

決済手数料や人件費、広告費など、クレジットカード現金化の事業をおこなうための費用を考えると、還元率95~98%というのは赤字必須の価格設定です。一番高くてその値段になる可能性はありますが、事業はもっと低い還元率での買取の上で成り立っていると考えましょう。サイトに書いてある還元率を鵜呑みにせず、実際の買取金額はいくらなのかを確認してから申し込みをおこなうのが重要です。

クレジットカードの現金化は違法?問題点は?

クレジットカードの現金化というと、マイナスなイメージを持っている人が多く「犯罪なのでは」「バレたら大変なことになるのでは」と心配されることが多いのも事実です。実際には、自分で使う目的と現金化目的の判別が難しいため、完全なる法律違反とまでは言えません。

ただし、クレジットカードの現金化はカード利用規約に違反しているので、「現金化目的の購入だとバレること」はまずいのです。ここでは、クレジットカードの現金化が秘めている問題点、現金化するときの注意点を紹介します。

クレジットカードの現金化はカード利用規約違反

クレジットカードに限らず、契約のときには「利用規約」に同意をしてサービスを利用しています。長い文章なのですべて読んでからサインする人は多くありませんが、同意している以上規約を守る義務が生じ、規約違反には相応の罰則があります。

クレジットカードの利用規約には「現金化目的の利用を禁止」する旨の記載があり、違反するとペナルティが課せられますので注意が必要です。ペナルティの内容としては、カードの利用停止・利用額の一括請求・ローン契約や分割払い契約が結べなくなるなどが挙げられます。

詐欺罪・横領罪として見られる可能性を秘めている

クレジット払いとは、カード会社にお金を立て替えてもらっている状態です。現金化とは、Aという商品をカード会社名義で購入→カード会社名義の商品であるAを勝手に売却→支払いを行っていないにもかかわらず現金として入手という流れになりますので、場合によっては横領罪として認められるケースも有るのです。

また、商品購入費と偽って現金を手に入れる行為は詐欺罪にあたる可能性もあるので、「法律違反じゃないから大丈夫」「クレジットカードが使えなくなるだけ」と簡単に考えている人は今一度よく考えてみましょう。

一括返済を求められる場合もある

現金化が発覚し、クレジットカード会社に不正だと判断された場合、カードの停止や解約処分となる可能性があります。解約処分となった場合は、カードの支払いにかかるすべての請求額について、一括返済を求められることがあります。

自己破産などの債務整理ができない

借金を返済できなくなった場合、本来であれば自己破産などの債務整理によって借金の減額・借金返済の免除が受けられます。しかし、クレジットカードの現金化で作った借金の場合は債務整理ができない・できても制限がかかって本来受けられるはずの処理を受けられないことがあります。

換金率が高い商品のまとめ買いは不正利用がバレやすい

クレジットカード会社はショッピング枠の現金化について厳しくチェックをしています。金券や新幹線チケットなど換金率の高い商品のまとめ買いはクレジットカード会社に疑われやすく、非常にリスクが高いです。

詐欺などのトラブルに巻き込まれることも

クレジットカードの現金化には、多くのトラブルがつきものです。押し貸しなどの詐欺被害に遭うことも少なくありません。

「押し貸し」とは、貸し手が一方的に融資をし、のちに元金以上の金額を請求する手口の詐欺です。何かしらの支払いが困難なときに紹介された「クレジットカード現金化」業者とのやり取りで、そのようなトラブルとなることがあります。

また、未公開株などの金融商品でクレジットカード現金化がされるケースもあり、気付かないうちにトラブルに巻き込まれてしまう可能性もあります。

実際にあったケースを見てみましょう。

A業者から未公開株を購入後、連絡が途絶えてしまいました。その後、B業者から「その未公開株を買い取る代わりに別の未公開株を購入してほしい」との申し出がありました。現金がないため断ると、「クレジットカード現金化」を行うC業者を紹介されます。C業者が現金化した60万円のうち手数料20万円を差し引いた40万円をこちらに振り込まれたので、その金額をB業者に振り込みました。すると、B業者とも連絡が取れなくなりました。

クレジットカード現金化は基本的に損しかしない

転売の知識を持って「儲け」を目的とした仕入れ・販売をするのと違い、生活に困窮して現金化を考えた場合、換金率は100%以上にはならないと覚えておきましょう。特に業者を利用する場合は知識量が業者の方が多く、業者も利率を持っていける計算になるため、利用者側は基本的に損しかしません。

クレジットカードの利用額が70万円分あったとして、70万円の現金化ができないということです。リボ払いなどを利用すれば、利子もかかってきます。クレジットカードのお金は目に見えず、現金として入ってくる分があると「まだまだお金がある」と勘違いしてしまいがちですが、クレジットカード払いは借金である、と覚えておきましょう。

まとめ

クレジットカードを現金化するのは、最初の精神的ハードルがあるものの手続きはかんたんで、一度やってしまうと味をしめやすい方法とも言えます。

ばれないうちは良いかもしれませんが、実際にはカードの利用規約違反として認められるとカード利用停止・ブラックリスト入り・ローンや分割払いの使用ができない・自己破産ができないなどかなりリスクが大きい方法です。生活に困窮して手を出したくなる気持ちもわかりますが、安易に利用することをせず、リスクの理解・他の手段の検討などをおこなってください。