輸出入をする際に必ず通るところが税関です。税関とは、輸出入における違法取引が無いかどうかを検査する場所です。その際に徴収されるのが関税と言うものです。

関税の仕組みは非常に複雑です。輸入方法や目的だけではなく、海外で20万円以上の買い物やバッグ等の製品品目によっても関税率は変わります。

それだけならまだ良いのですが、全く同じ商品を全く同じ方法で輸入したのに、関税がかかる場合とかからない場合があるため厄介です。

今回は、そんな厄介な関税の仕組みや税関の手続きについて解説します。

輸入にかかる費用

輸入では3種類の税金・手数料が徴収されます。

関税

関税とは、安い海外製品が売れて国内製品が売れなくなることを防ぐために設定された「輸入品にかけられる税金」のことです。

関税は「課税価格×関税率」で決まります。課税価格は輸入目的によって異なります。また、関税率は品目ごとに異なり、毎月更新されています。

詳細は税関のホームページで確認してください。

消費税

輸入者には消費税も課せられます。

そもそも消費税とは、国内で商品・サービスを消費した際に消費者に課せられる税金です。本来は消費者一人一人が国に納付すべきものですが、手間を省くため、購入者が支払った消費税相当額を販売者が一時預かり、確定申告時にこれを一括して納付する仕組みとなっています。

しかし、海外から輸入する際は、仕入れ先に支払うのは商品代金のみで消費税は支払いません。そうなると、消費税がかからない分、国内から仕入れるより海外から仕入れる方が安くなる可能性があります。輸入した方が安いとなれば、国内から仕入れる業者が減り、国内産業が停滞する恐れがあります。このような不都合を避けるために、輸入者には輸入消費税が課せられています。

輸入消費税は「商品代金+送料+保険料」の合計金額の1,000円未満を切り捨てたものと、関税の100円未満を切り捨てた額の合計金額に対して課されます。

税率は、一般の消費税と同じです。

通関手数料

通関手数料は、配送業者が代行してくれた通関作業に対する料金です。輸入における通関手数料の上限は旧法律で11,800円と定められていました。そのため、現在もどこの配送業者でも通関手数料は大体11,800円です。

※平成29年に上限自体は撤廃されています。

個人輸入など目的による関税の違いは?基準は20万円以上かどうか

個人が自分で使用する目的で輸入する場合(個人輸入)と、販売目的で輸入する場合(小口輸入)とでは、関税の課税価格が異なります。

個人輸入の定義

税関によると、以下のいずれかに該当する場合は個人輸入とみなされます。個人輸入としてみなされるもので共通して言えるのは、「自分で使うことを目的として購入する」という点です。

(1)自分が使うための商品を輸入者自身が海外のECサイト・小売店・メーカーに直接注文して購入する

(2)自分が使うための商品を輸入代行業者に注文して、その代行業者を通じて購入する

個人輸入の関税

個人使用目的で輸入する場合は、商品代金の60%が課税価格となります。そのため、個人輸入の関税の計算式は以下のようになります。

関税=(商品代金×0.6)×関税率

個人輸入の場合は、課税価格が1万円以下なら、基本的に関税はかかりません。つまり、商品代金が16,666円以下の場合は免税となるのです。

例えば、20,000円の商品(関税率10%)の商品を個人輸入した場合の関税は、20,000×0.6×0.1=1,200円となります。15,000円の商品(関税率10%)の商品を個人輸入した場合は、課税価格が1万円以下なので関税はかかりません。

小口輸入の関税

販売目的で輸入する場合は、商品代金と送料・保険料の合計金額が課税価格となります。そのため、関税の計算方法は以下のようになります。

関税=(商品代金+送料+保険料)×関税率

例えば、20,000円の商品(関税率10%)を輸入して、送料5,000円・保険料5,000円がかかった場合、課税価格は30,000円となり、支払う関税は3,000円となります。

適用される法律の違い

関税法が適用される点は個人輸入と小口輸入は同じです。しかし、その後は商品輸入の目的によって手続きに違いがあります。

個人輸入の場合、通関が終わると商品はそのまま自分のもとに届きます。しかし、小口輸入の場合は、商品を販売するための製造物責任法や商品衛生法等の適用を受けなければなりません。

関税は課税価格が20万円以下の個人輸入は簡易税率、20万以上は一般税率となる

また、個人使用目的の輸入も課税価格によって一般輸入と個人輸入に分けられます。そして、一般輸入と個人輸入では税率が異なる商品があります。

個人使用目的の課税価格20万円超の輸入は、一般輸入に分類され、一般税率が適用されます。

一方、個人使用目的で課税価格が20万円以下の輸入は個人輸入に分類され、一般税率より低い簡易税率が適用されます。

品目別の簡易税率は以下のとおりです。

ワイン : 70円/リットル

焼酎等の蒸留酒 : 20円/リットル

清酒、りんご酒 : 30円/リットル

トマトソース、氷菓、なめした毛皮(ドロップスキン)、毛皮製品 : 20%

コーヒー、茶(紅茶は除く)、なめした毛皮(ドロップスキンは除く) : 15%

衣類及び衣類附属品(メリヤス編み・クロセ編み製品は除く) : 10%

プラスチック製品、ガラス製品、卑金属(銅、アルミニウム)製品、家具等 : 3%

ゴム、紙、陶磁製品、鉄鋼製品、すず製品 : 無税

その他のもの : 5%

個人輸入でも関税は、課税価格が20万円以上で一般税率が適用

個人輸入でも課税価格が20万円を超えると簡易税率ではなく一般税率が適用され、税金を納める際に納税申告をする必要があります。

一般税率は品目ごとに税率が分かれており、およそ9000種類あります。また、相手国によって同じ商品でも税率が違う場合があります。

詳しく知りたい方は、下記の「輸入統計品目表」をご覧ください。

個人輸入のポイント:税関で20万円以上の買い物でもバレない?

個人使用目的の輸入関税について、もう少し踏み込んで解説します。

1万円以下は免税

前述の通り、個人輸入の場合、課税価格(商品代金の60%)が1万円以下の場合は関税はかかりません。消費税も免除されます。

ただし、以下の商品は課税価格が1万円以下でも免税とならないため注意が必要です。

(1)穀物とその調製品

(2)ミルク、クリームなどとその調製品

(3)ハムや牛肉の食肉調製品

(4)たばこ(2021年に免税数量変更)

(5)精製塩

(6)革製品(旅行用具、ハンドバッグなど)

(7)ニット製衣類

(8)靴類

(9)身辺用模造細貨類(卑金属製を除く)

合計価格が課税価格になる

また、1つの商品の課税価格が1万円以下でも、同梱された商品の合計課税価格が1万円を超える場合は関税がかかります。

例えば、課税価格が9,000円の商品を単品で輸入した場合は関税はかかりませんが、5,000円の商品を4つ購入してまとめて梱包・発送してもらった場合は、同梱商品の合計課税価格が1万円を超えるため、関税がかかります。複数の商品をまとめて配送してもらえば送料は安くなりますが、場合によっては関税がかかるので注意してください。

簡易税率も同じ

先ほど、個人輸入の場合課税価格が20万円以下だと簡易税率が適用される商品があるという話をしましたが、この課税価格も同梱商品の合計金額で考えます。

例えば、課税価格が5,000円のコーヒーを20個まとめて輸入した場合は、同梱課税価格が10万円となるため簡易税率15%が適用されます。しかし、50個まとめて輸入した場合は同梱課税価格が25万円となり20万円以上の買い物になってしまうため、20万円以上の買い物には一般税率の20%が適用されます。

また、前述した「課税価格が1万円以下でも免除されない品目」は、同梱商品の課税価格が20万円以下でも簡易税率が適用されません。税関で20万円以上の買い物でバレないということはないので注意してください。

分割注文で関税回避

大量に輸入する場合は、分割注文して同梱商品の課税価格を少なくすることで関税を回避できることがあります。

しかし、輸入量が多かったり輸入頻度が高かったりすると、個人使用を目的として輸入していても商業目的とみなされる可能性があります。一度商業目的とみなされると、過去にさかのぼって関税を請求されることがあり、税関で20万円以上の買い物でバレないということはないので注意してください。

簡易税率の特徴

簡易税率は必ずしも適用されるわけではありません。また、簡易税率にもデメリットがあります。

簡易課税が適用されない?

関税率の異なる複数の商品を同梱して輸入する場合、一般的に関税はまとめて計算されます。例えば、関税率10%の商品と関税率20%の商品をまとめて輸入した場合、全部まとめて関税率20%として扱われたりします。

一般的に税関は最も数の多い商品カテゴリの関税率を適用します。しかし、どの品目の関税率が適用されるかは税関のさじ加減次第です。そのため、簡易税率が適用される商品であっても、他の商品と一緒に輸入すると簡易税率が適用されないケースがしばしば起こります。

簡易税率ではなく一般税率を選ぶこともできる

また、品目や輸入先によっては簡易税率を適用しない方が税率が低くなる場合があります。

その場合は、販売者に「一般税率適用希望」と伝えれば、一般税率が適用されるように処理してもらえます。

証明書類の免除

簡易税率が適用されることによるメリットの一つに、証明書類の免除が挙げられます。

輸入先によっては特定原産地証明書などの書類が必要になりますが、簡易税率を適用する場合は必要ありません。

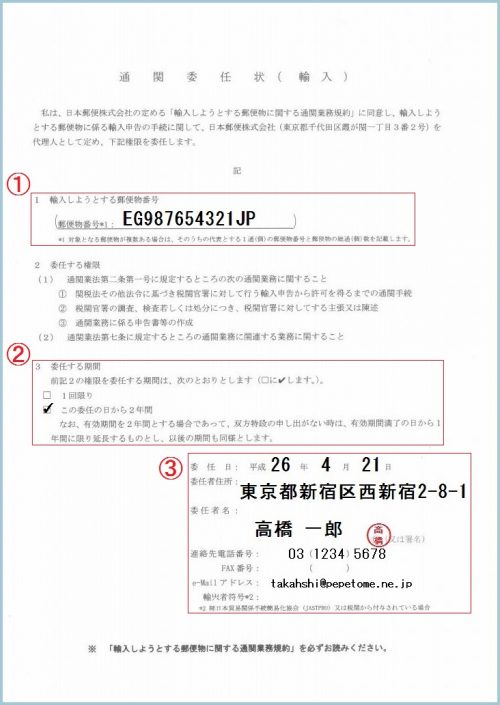

通関委任状の書き方

輸入するには税関に輸入申告をする必要があります。いわゆる通関手続きです。

しかし、通関手続きは素人には大変であるため、通関業者や配送業者に委任するのが一般的です。

【通関委任状】関税で課税価格が20万円を超える場合に必要

配送業者や日本郵便に通関手続きを任せる場合は、通関委任状が必要になります。課税価格が20万円を超える場合には必ず通関委任状が必要です。

通関委任状のテンプレート

20万円以上の買い物をした場合、通関委任状のテンプレートは日本郵便のホームページでダウンロードできます。

参考:通関委任状(輸入)

通関委任状の記入例を挙げておきます。

国際郵便で関税率が高い場合

関税を支払うタイミングは配送業者によって異なります。

国際郵便のEMSで配送された場合、関税が安い場合は、商品受け取り時に配達員に関税を支払うことになります。関税が高額になる場合は、郵便局窓口で手続きをする必要があります。

受取拒否後に税関の外郵便出張所で20万円以上の買い物の関税の計算方法を確認する

想定していたよりも関税が相当高かった場合は、荷物の受取を拒否することができます。

受取拒否をしたら、すぐに税関の外郵便出張所に連絡をして、関税の計算方法の確認をしてください。間違いがある場合は訂正してもらえます。

【税関通過前】個人輸入で20万円以上の買い物の場合は関税をあらかじめ計算する

税関職員も人間ですから間違いは起こります。税関での計算違いで関税が本来の額より高くなることもあるでしょう。

しかし、税関の間違いを指摘すれば訂正してもらえます。逆に、こちらが税関の間違いに気づかないと余計に関税を取られることになります。税関の計算前に関税を精確に計算しておくようにしましょう。税関で20万円以上の買い物でバレないということはないので注意してください。

返品時の関税の払い戻し 商品価格が20万以上かどうかで手順が異なる

商品を輸入した際に、イメージと違うものや注文した商品とは違うものが届く場合もあるでしょう。そこで、商品を返品する場合は関税を払い戻すことができます。しかし、関税を払い戻すには次の2つの条件を満たす必要があります。

1つ目は、輸入が許可されて6ヵ月以内という条件です。2つ目は、輸入してから商品の性質や形状を変えていないという条件です。この2つの条件を満たさなければ、関税を払い戻すことはできません。

また、郵便物の価格によって関税の払い戻しの手順は異なるので、手順の違いを事前に把握しておく必要があります。

返品時の関税の払い戻し手順:郵便物の価格が20万以上でない場合

まず、関税の払い戻しには書類を税関に提示する必要があります。

税関に提示する書類は、関税払い戻し申請書、個人的な使用に供する物品で通信販売などをされたものであることを証明する書類、国際郵便物課税通知書または輸入許可書、輸入インボイスの4種類です。輸入インボイスは必要がある場合のみ税関へ提出します。

これらの書類と郵便物を提示して税関で事前検査を受けた後、郵便物を郵便局などに差し出して「郵便物受領書」を受け取ります。

その次に、「郵便物受領書」と書類を税関に提出して審査を受けます。税関での審査が終わると、払い戻される関税が指定口座に振り込まれます。

郵便物の価格が20万円以下の場合はこのような手順で行われます。

返品時の関税の払い戻し手順:郵便物の価格が20万以上である場合

税関に郵便物と書類を提示し、事前検査を受けるまでは郵便物の価格が20万円を超えていない場合と同じです。また、税関へ提示する書類も同じですが、ここから先の手順は異なっています。

事前検査を受けた後、商品の購入先である出品者などを仕向人として税関に輸出申告をします。その後、郵便物を郵便局などに差し出して「郵便物受領書」を受け取ります。

その次に、「郵便物受領書」を税関に提示して「輸出許可書」を受け取り、書類を提出して審査を受けます。税関の審査が終わると、払い戻される関税が指定口座に振り込まれます。

このように、20万円以上の買い物をしている郵便物の場合は手順が少し複雑になっています。

さらに詳しく知りたい人は、下記の「返品の際の手続き」をご覧ください。

参考:返品の際の手続き

関税は面倒くさいが税関通過前に20万以上の買い物をしたら計算することが大事

関税の計算方法は非常に複雑です。しかし、事前に関税をきちんと計算しておかないと、税関職員の計算違いに気づくことができません。そうなると、余計に関税を徴収されることにもなりかねません。税関職員のミスもあるので、輸入前に関税を計算するクセをつけておきましょう。