「原価ってなんだろう?」

「仕入れ原価と売上原価の違いは?」

「原価の計算方法は?」

そんな疑問を持ったことはありませんか?

ビジネスを展開していく上で、経理担当者ではなくても、損益計算書が理解できる、というのは必須スキルになります。

損益計算書の中でも、売上原価と仕入れ原価には、同じようで違いがあるということも理解しておきましょう。

この記事では

- 原価とは何か

- 仕入れ原価の計算方法

- 売上原価との違い

について解説します。

この記事を参考にして、ビジネスを有利に展開してください。

仕入れと売上原価の具体的な違いについて

実は、仕入れた金額が原価になる、という単純な話ではないのです。同じようで実は違う、仕入れと売上原価の違いについてみていきましょう。

仕入れというのは?

仕入れというのは売り上げを考えません。売るために他から買ってきたものがすべて仕入れになります。

これは売り上げに直接関係する費用のことで、商品を購入した代金や、自社で製造や加工をするための原材料費、運送費などが入ります。

仕入額というのは他の会社から購入した金額をすべて合計したものになります。会社の利益を計算するためには欠かすことができない数字ですが、損益計算書にそのまま出てくるわけではありません。

売上原価について

売上原価というのも、損益計算書の費用の部に計上される科目群です。商品を仕入れたり製造するときにかかる費用になります。

人件費や製造機器や工場運営にかかった経費などがすべて含まれます。

しかし仕入れと違うのは、売上原価は期内に売れた商品に対する仕入れ額のみを指すという点です。売れ残った商品の仕入金額を含めない点が仕入れ原価とは違ってきます。

決算では実際に売り上げた商品の仕入金額を計算します。

売上原価を計算するときには「前期の売れ残り分」「当期の仕入れ分」「当期の売れ残り分」の3つを計算して算出します。

仕入れと売上原価の違いを理解するためには?

仕入れと売上原価の違いを理解するためには、売れたかどうかを考える癖をつけるようにしましょう。

仕入れ原価は、売れたことを一切考えずに会社に入ってきた商品の価格や経費のみを見ればいいものです。

一方で、売上原価は会社の外へ実際に販売した商品の原価です。

つまり、次の計算式で出せます。

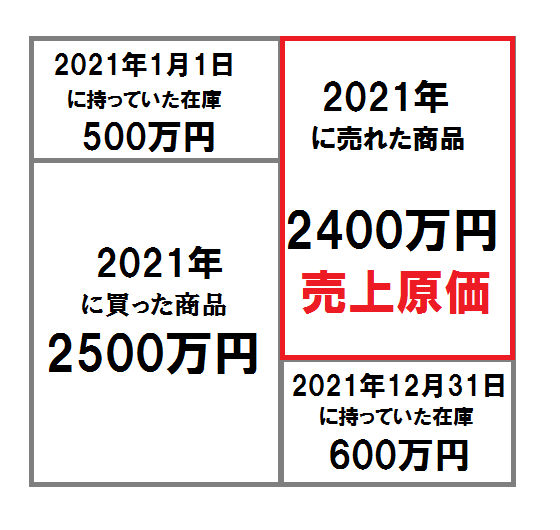

売上原価 = 期首商品棚卸高 + 当期商品仕入高 - 期末商品棚卸高

期首商品棚卸高は当期の初めの在庫

期末商品棚卸高は当期の終わりの在庫

当期商品仕入高は当期の仕入金額

例えば、1,000円で仕入れた商品を1,500円で売ったとします。

期首と期末に在庫がなければ、売上原価は単純に1,000円です。

しかし、期首に在庫が100、当期に150仕入れて、期末に200あった場合には、

10万円+15万円-20万円=5万円

売上原価は5万円となります。

仕入れの計上方法

仕入れを計上するためには、どのような基準で計算したらいいのでしょうか。

仕入れを計上するための基準

仕入れというのは、販売するために他のお店や会社から商品を買うことです。

仕入れの計上時期は、入荷時、検収時、請求書到着時、支払い時などがあります。

仕入れの計上基準には次の3つがあります。

・仕入れ先が商品を発送した時に計上する発送基準

・商品が入荷した時に計上する入荷基準

・商品の検収が終わったときに計上する検収基準

日付の基準は業種や取引形態によって変わってきますが、一度決めたら変更することはできません。

税法上では具体的に規定はされていませんが、公正で妥当な会計処理を心掛けるようにしましょう。

仕入れの具体的な計上方法

実際に仕入れを計上するときには次のように計上します。

・商品10万円を購入手数料1万円で掛けで仕入れた。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 110,000円 | 買掛金 | 110,000円 |

・売上:原価10万円の商品を15万円で掛売りした。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 売掛金 | 150,000円 | 売上 | 150,000円 |

・決算:決算処理を行い、期首時点の在庫は0円、期末在庫は10万円だった。

| 借方科目 | 金額 | 貸方科目 | 金額 |

|---|---|---|---|

| 仕入 | 0円 | 繰越商品 | 0円 |

| 繰越商品 | 100,000円 | 仕入 | 100,000円 |

こういった商品勘定では、仕入、売上、繰越商品の3つを項目ごとに分ける三分法で行います。三分法で行えば、この3つが明確になってわかりやすくなります。

消費税に要注意!

会計処理を行う上で、消費税の計上が適切に行われるかどうか、というのは混乱が起きやすい部分になります。

会計処理では、税込みで計上する税込み経理と、税抜きで計上する税抜経理があります。

売上だけではなく仕入れにも消費税が必要で、仕入れ先から預かった消費税を支払わなくてはいけない小売業者の場合は、会計処理を税抜経理で行ったほうが混乱が少なくて済むでしょう。

他の業種でも、慣れないうちは税抜経理で消費税分を見えるようにしておいた方が混乱せずに済みます。

原価とは結局どういうこと?

ところで原価っていったい何なのでしょうか?原価の正体を明らかにしましょう。

原価とは一体何か?

原価とは一体どういうことなのでしょうか。

商品やサービスを販売するためには、生産したり仕入れたり、場所や人員を準備しなくてはいけません。売上を上げるために必要な費用が原価になります。

例えば、コンビニのお弁当を販売するためには、材料、容器や箸、コンロやなべなどの設備、工場で働く人、お弁当を配送する手段が必要になります。

それぞれに経費が掛かってきます。お弁当を実際にコンビニで売り出せるようになるまでにかかる経費の総額を原価といいます。

コンビニで売るときには、原価に儲けをプラスして販売します。コンビニが仕入れるときに支払わなくてはいけない原価がわからなくては、儲けの計算ができません。

また、原価を下げることで儲けをより大きくすることができるのですが、原価を詳しく知ることで、原価を節約するために必要なことを考えることができます。

こうしたことからも、原価を正しく理解することはとても重要なのです。

原価の種類

原価にはいくつかの種類があります。

・標準原価と実際原価

標準原価というのは、特に異常がなく生産された場合の原価の集計を予想し、通常の状態で材料が消費された場合を予想して計算した原価になります。

それとは逆に、実際の消費量をもとにして計算した原価を実際原価といいます。

実際の消費量というのは正常な消費であり、何らかの原因によって異常な消費量になった場合には実際原価に含めません。

将来的な消費を予想し、価格を決定するために、実際原価はとても重要になります。

・製品原価と期間原価

収益に対応する原価のみを当期費用として計上するべきだという「費用収益対応の原則」というものがあります。

この対応関係には、売り上げに対応して費用を計上する製品原価と、会計期間を見て当期の収益と対応させる期間原価があります。

・全部原価と部分原価

全部原価というのは、商品やサービスで全部の製造原価もしくは販売費、一般管理費を総合して集計します。

部分原価というのは、その中の一部のみを集計したものになります。

これらの原価には、分類があります。

原材料の費用である材料費、人件費になる労務費、その他の水道光熱費、旅費交通費、減価償却費、支払手数料などをすべてひっくるめた経費です。

また、原価には大きく分けて2種類あります。

小売業者が仕入れるために支払う仕入れ原価と、製造業者がその製品を製造するために材料を仕入れたり、工場を稼働させるための製造原価です。

この2つの原価に販売や一般管理費を上乗せしたものを総原価といいます。

原価計算はどうしたらいい?

原価計算というのは、製品やサービスを提供するためにかかるコストを集計して計算することです。

もともと原価計算というのは、決算の際に財務諸表を作り、経営状態を把握したり、外部への報告のために利用されていました。

しかし、現在では価格計算や予算管理など、様々な場面で利用されるようになりました。

原価計算というのは、もっとも単純化してしまえば、1つのものを作ったり売ったりするときに、それを売るためにどのくらいの金額が必要なのか、ということを計算することです。

この計算のためには、材料費、労務費、経費を正確に把握する必要があります。

原価計算をすることで、財務諸表の作成や価格の計算、原価の管理、予算の管理、経営上の基本計画の設計ができるようになります。

上の方で説明したように、原価計算には標準原価計算と実際原価計算があります。どちらにもメリットとデメリットがありますので、どちらも必要に応じて使い分けできることがベストです。

予算計画のためには標準原価計算が必要ですし、実際の原価を計算するためには実際原価計算が必要です。

原価計算した数値の活用例は?

原価計算して出された数値は、ビジネスを考察していくうえで欠かせない数値です。例えば、商品の値段を決めるときです。原価計算をしなければ利益を出すための販売価格を決めることができません。こちらでは、原価計算で出された数値の活用例について5つご紹介していきます。

価格設定するとき

販売価格を決める際、販売目的が利益であれば原価計算は必要です。なぜなら販売する価格が原価同等であれば、利益はありません。また、原価より安い金額であれば、利益がマイナスになってしまいます。原価計算をすることで、利益を出すための適正価格を導き出すことができます。

原価コストを把握するとき

原価計算をしていくと、原価の構成を把握することができます。よって余計なコストが見つかり、コスト削減ができる項目が見つかるかもしれません。

例えば、原価も高く利益に貢献していない商品です。このような商品にこだわりがなければ、無くしてしまうことで、仕入れのコスト削減に繋がります。そして、削減した費用で他の商品の販売価格を下げたり、こだわりの商品の質を上げたりなど、他への改善に取り組むこともできます。

来期の予算や計画を考えるとき

ビジネスを運営していくうえで、来期の予算を考えることにより、活動計画や必要経費、見込みの売上など予算計画をたてる場面でも、原価計算は重要になります。原価があいまいな状態で予算を組むと、計画通りの結果が得られないようなことが起きてしまいます。

例えば予算を計算するうえで、販売価格が3000円、原価が1000円で予算を考えたとします。しかし、実際の原価は2000円でした。このように原価があいまいな状態の場合、予算計画の時点で売上予測や仕入れ費用などすべての項目で数値がズレてしまい、計画した通りの結果は得られません。そのため、原価計算は予算や計画を考えるうえで、重要な役割があります。

経営方針を決めるとき

原価計算された原価の数値をみることで、経営の意思決定に活用できます。例えば、原価が安い商品は、力を入れて販売していく。また販売価格を更に上げて利益を上げるなど。原価の数値をみることにより、経営方針を決定するという活用ができます。

利害関係者に報告するとき

自社の1年間の財政状況や経営状況を利害関係者に報告するために、決算書の作成が必要な場合があります。作成には、正確な損益を計算する必要があり、計算の際には、原価計算が必要になります。

売上原価の詳細について

ここからは売上原価の詳細についてみていきましょう。

売上原価と製造原価の違いについて

売上原価というのは、売上高に対する仕入れや製造の原価になります。もしも、仕入れたものが腐っていたり、不良品が混じっていたりしても売上原価に含めます。

売上原価の構成は次の通りです。

期首棚卸高+当期商品仕入高(製造業では発生しません)+当期製造原価-他勘定振替高-期末棚卸高

他勘定振替高というのは、製品を作る目的で仕入れた材料などを他の用途に使った場合です。例えばタイヤで考えると、自動車製造業で製品の車両に取り付けるべきタイヤを、タイヤ交換が必要になった営業車に取り付けた場合などです。これは販売及び一般管理費になります。

製造原価も広い意味では売上原価となります。

売上原価は小売業など仕入れたものをそのまま売る場合によく使い、製造原価は工場などの製造業で使います。

会計では売上原価は商品、製造原価は製品と勘定科目を分けます。また、製造原価には原材料費や光熱費、労務費、外注費などが入ってくるので複雑になります。

売上原価を理解しよう!

売上原価というのは、正確な純利益を知るために大切なもので、会社にとってはとても重要な数字です。

売上原価を下げれば、粗利が大きくなります。

売上原価には、仕入や製造のコストも含まれます。原材料費以外の1商品あたりのコストは、多く売れば売るほど下げることができるので、売り上げそのものを上げることが大切になります。

またこのほかにもセールをなるべくやらない、原材料費や仕入れの原価を下げる、ということも大切です。

売上原価の計算方法について

売上原価を計算する方法についてみていきましょう。

売上原価の計算方法

売上原価の構成要素は、業種によって変わってきます。小売業であれば、販売した商品の仕入高になります。製造業であれば、製造して販売した製品の材料費の他にかかったコストが入ります。

商品を仕入れて販売する場合には次の計算式になります。

売上原価=期首商品棚卸高+当期商品仕入高-期末商品棚卸高

製造業であれば次のようになります。

当期製品製造原価=期首仕掛品棚卸高+当期製造費用-期末仕掛品棚卸高

売上原価の計算方法の具体例

売上原価の計算事例を見てみましょう。

10万円の時計を売っている時計店の場合で見ていきます。

開店1年目に仕入れ値10万円の時計を5つ仕入れて、1年間で3つ売りました。

この年の売上原価は10万×3=30万円です。

売れ残った2つの時計は在庫として、貸借対照表では資産となります。

開店2年目では仕入れ値20万円の時計を6個仕入れました。

1年目に仕入れた10万円の時計が2つとも売れ、2年目に仕入れた時計が4つ売れました。

売上原価は10万×2+20万×4=100万円

売上原価の計算方法としては次の方法もあります。

10万円 × 2(昨年の売れ残り)+ 20万円 × 6(今年仕入れた分)- 20万円 × 2(今年の売れ残り)=100万円

出てくる答えは同じですが、先に紹介した計算式を使う方が一般的なので覚えておきましょう。

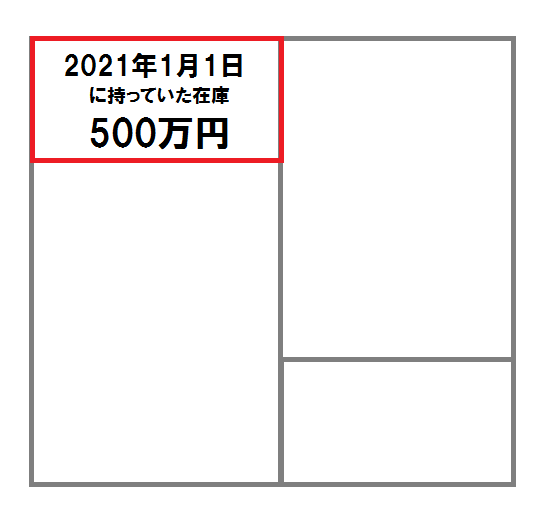

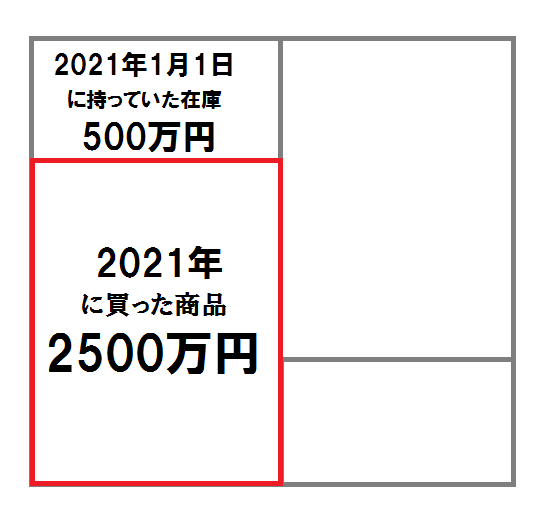

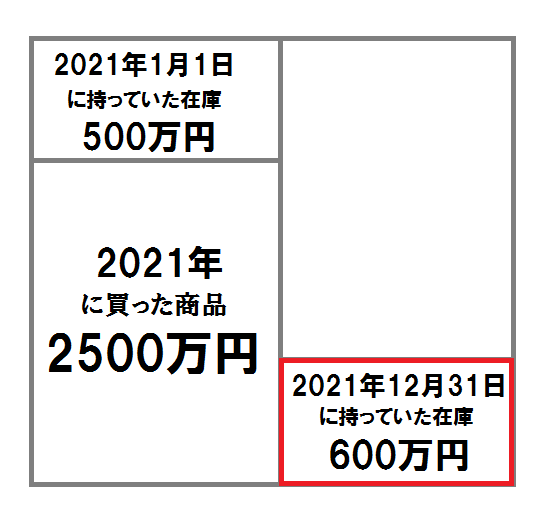

売上原価を箱を使って考えてみましょう

売上原価を箱を使って考えるとわかりやすくなります。

箱の中にはにはまず去年の在庫を入れます。左上に記入しましょう。全額を記入します。

次に今年仕入れた金額を入れます。左下に記入しますが、これがそのまま売上原価になるわけではないので注意しましょう。

今年の決算で残った在庫を右下に書きます。こちらは来年に繰り越す期末商品棚卸高となります。

最後に差額を計算すると売上原価が算出されます。

売上原価の計算は会計ソフトを使おう

このような売上原価の計算や会計業務は、会計ソフトを使うことで簡単になります。

例えば![]() マネーフォワード クラウド会計を使うと、明細データの自動取得、仕訳の自動入力など面倒な作業が自動化され、会計業務にかかる時間を短縮できるでしょう。

マネーフォワード クラウド会計を使うと、明細データの自動取得、仕訳の自動入力など面倒な作業が自動化され、会計業務にかかる時間を短縮できるでしょう。

「会計事務所が顧問先に勧めたいクラウド会計ソフトNo.1」に輝くなど、専門家である会計事務所からも支持されている会計ソフトです。

日々の会計業務を効率化でき、確定申告もラクになるのでおすすめです。

利益を出すための「原価」の考え方

原価は利益を出すために欠かせない数値です。原価のことはわかってきたところで、原価を考えることで利益を出す考え方についてご紹介をしていきます。

1,原価率は全体で考える

原価率とは、売上に対する原価の比率になります。原価率の計算式は、「原価率=仕入れ価格÷売上高×100」です。たとえば100円で仕入れたものを200円で販売した際の原価率は50%となります。利益を計画的に生み出すためには、原価率の設定をする考え方があります。また原価率を設定するときは、全体の平均原価率を考えることが大切です。

例えば、目標原価率が30%とした場合、原価率5%の商品が多く売れれば、全体の原価率が下がることに繋がります。そのため、お店の看板商品の仕入れ原価を上げて更に質を上げるということも可能になるということです。

このように全体の原価率を考えることにより、販売戦略も見えてきます。利益を生み出すために原価率を全体で考えてみるという原価の考え方があります。

2,原価率100%で利益を考える

原価率が100%では、利益が出ないわけではありません。原価バーという原価100%で運営している店舗もあるくらいです。結果的に利益が出れば原価率に囚われる必要はありません。大事なのは、「何をコンセプトにするか」です。

例えば、スーパーなどに無料で利用できるキッズスペースがあります。原価率は100%です。買い物をする際には、子連れの親も多くいます。そのため商品の価格や質より、子供がキッズスペースのあるスーパーに行きたがる家庭も多いでしょう。キッズスペースにより、子連れの親でも楽しめるスーパーとしてコンセプトを売っているのです。

目標として原価率を決めるのは、利益を出すためにも大切です。しかし、原価率を気にするあまり、販売する商品にコストをかけられずに、強みのある商品が開発できないといったこともあるので、注意しましょう。

3,適切な人件費を考える

商品の開発に力を入れたため、原価が上がってしまった。このような場合に、その分を人件費で削減しようと考える方も多くいます。しかし、人件費の削りすぎには、注意が必要です。

例えば、飲食店のラーメン屋で味は文句なしに美味しい。しかし、味に力を入れた分、利益のために人件費を削減。結果、接客やサービス内容は、お客に不快を与えてしまうほどのレベルに。このような場合は、「味はいいけど、気分が悪い」などと来店をしてくれなくなるケースがあります。

したがって人件費の削りすぎにも注意が必要であり、原価率と人件費率のバランスも大事になってきます。

業種ごとに違う売上原価

売上原価は業種によって異なります。実際に以下の業種を例にして、売上原価を解説するので、さらに理解を深めていきましょう。

・飲食業

・製造業

・サービス業

・IT企業(情報通信業)

・建設業

・小売業

飲食業

飲食業の売上原価は、料理の原材料が該当します。接客する人や電気代などは含まれません。ただし料理をする人の費用は、原価として処理されます。なぜなら料理を作る人がいないと、売上の元になる料理ができないからです。

売上原価の算出方法は、以下のようになります。

売上原価 = 期首棚卸高 + 当月仕入高 – 期末棚卸高

期首棚卸高:前期末からの在庫を繰り越した総額

期末棚卸高:期末に残った在庫の総額

売上になった料理の材料それぞれを、上記の計算式に当てはめれば、売上原価が分かりますよ。

製造業

製造業は売上原価ではなく、製造原価を計算する必要があります。会計上、売上原価は「商品」、製造原価は「製品」の分類です。製造業ではモノができた状態が「製品」で、そこから輸送され販売されるときに「商品」となります。したがって製造原価と売上原価が別になるのです。

売上原価と違い、製造原価は材料費だけでなく、製造にかかった従業員の給料や光熱費なども含まれます。

製造原価の算出方法は、以下の通り。

当期製造原価 = 期首仕掛品棚卸高 + 当期総製造費用 – 期末仕掛品棚卸高

サービス業

サービス業での売上原価は、基本的に外注費のみとなります。売上原価は売上に直接かかった費用。サービス業は、材料の仕入れや何かを加工することもないですよね。例えば広告代理店は、広告作成費用が主な売上原価で、売上はノウハウやコンテンツの提案などになります。

売上原価が外注費だけなので、利益が大きくなると思うかもしれません。しかし、販売費や一般管理費などの費用が嵩むこともあります。気づけば利益が残ってない事態になりかねないため、注意してください。

IT企業(情報通信業)

システムの開発などを行うIT企業でも、サービス業同様に売上原価が少なくなります。web制作をするのに、材料の仕入れや加工はありませんよね。よってどれだけ良いサービスやコンテンツを提供できるかが売上の要になってきます。

建設業

建設業は製造業のように、材料を仕入れて加工し、販売する業種です。そして売上原価のことを「工事原価」、さらに「建設業会計」という特殊な会計処理も必要になります。

また建設業は他の業種と違い、完成や納品が長期に渡ります。そのため建設業会計では、完成工事高の計上が「工事完成基準」と「常時進行基準」の2通り存在。

工事完成基準:工事が完了した時点で完成工事高を計上すること

工事進行基準:工事の進捗具合で完成工事高を一部計上すること

上記のどちらかを選んで計上します。工事進行基準を利用するには、工事原価を事前に見積もらないといけません。そして実際にかかった原価の計算も必要であることから、難しい方法です。したがって多くの企業は、工事完成基準を選択します。

小売業

小売業は、生産者や卸売業の人から商品を仕入れ、店に並べるなどして消費者に販売します。よって売上原価は、商品の仕入れや材料費です。

小売業の原価率は50〜75%が一般的です。もし原価率が高い場合は、棚卸しの回数を増やし、抱えている在庫が多くならないようにしたり、販売価格を改定したりする検討が必要でしょう。

売上原価に含まれる費用とは

ここからは小売業を例にして、売上原価に含まれる費用について、もう少し深堀りしていきます。

小売業の売上原価

前述したように小売業は、商品の仕入れ費や材料費が売上原価となります。実際に計上する際は、以下の計算式を利用してください。

売上原価 = 期首棚卸高 + 当月仕入高 – 期末棚卸高

原価計算では、売れ残っている商品も考慮しなければいけません。そこで2点ほど注意点があります。

・在庫の数が合わない

・売れ残った商品の金額

(在庫の数が合わない)

商品在庫の数が合わないことも時にはあります。原因として考えられるのは、管理不足。利益の減少に直結するミスなので、こまめに棚卸しをするなどして、対応する必要があります。

(売れ残った商品の金額)

売れ残っている商品は、ずっとそのままの金額とは限りません。例えば車などは、基本的に経年劣化やモデルチェンジで価格が下がります。従来の価格よりも低い価格で販売しないといけないので、最終的な利益も減少するのです。

小売業で原価計算をする際は、上記2点が重要になるので、理解しておきましょう。

売上原価と粗利について

粗利をしっかりと計算することは、利益を出すためにはとても大切なことになります。会計上では売上総利益のことを粗利といい、これは売上高から売上原価を差し引くことで計算できます。売上原価と粗利をしっかりと理解することが、利益の計算をするためには大切です。

粗利とは?

まずは粗利とはどういうものなのでしょうか。

粗利というのは、商品や製品の売上高から製造や仕入れに必要な売上原価を差し引いた金額になります。

企業においては、粗利が最も大切になります。

売上総利益を売上高で割ったものが売上総利益率で、企業の競争力を見る上で大切な指標となります。

例えば8,000円で仕入れたものを1万円で売った場合には、粗利は2,000円です。

粗利(売上総利益)の計算方法

粗利(売上総利益)の計算方法は次の通りです。

売上総利益=売上高-売上原価

売上高が10,000円で仕入原価が3,000円の商品の粗利は、

10,000円―3,000円=7,000円

しかし、この式では原価=商品原価であると勘違いする人も多いですよね。

粗利の計算では仕入れた金額がそのまま原価になるわけではありません。

売上に連動して変動する経費を含めた金額が売上原価となります。

運送費や販売手数料、決済手数料などです。これらも考えて売上原価を算出しないと、儲けが出ているはずなのに、気が付いたら大赤字、ということにもなりかねません。

飲食業の売上総利益

飲食業で売上総利益を計算してみましょう。提供した料理の価格から、料理を作るのに要した費用を引いた金額が売上総利益となります。

レストランで2,000円の料理を提供し、売上原価が700円だったなら、売上総利益は1,300円です。

メニュー一つ一つで売上総利益を計算すれば、どれを看板メニューにするべきか、どれをフックメニューにするかなど、経営戦略を立てることが可能になります。逆にそこを考慮しておかないと、赤字で苦しむので、売上総利益の計算は必須事項です。

粗利を増やすためにできる工夫とは?

仕入れや製造の原価を徹底的に抑える工夫をしたら、利益をさらに上げるために粗利を増やす工夫も必要になります。

粗利を増やす工夫には次のようなものがあります。

・付加価値を付ける

新しいサービスや追加機能などの付加価値を付けることで、その分粗利を増やすことができます。

・仕様変更を行う

家電量販店などのプライベートブランドの多くは、売れなくなった商品にちょっとした仕様変更をして、付加価値を付けたものがほとんどです。

・パッケージ化する

ばらばらで買うよりも、1つのパッケージにまとめてしまうことで、元の値段よりも高くしつつ、1つ1つ買う手間が省けるので、売れるようになります。

・顧客ターゲットを決める

ドライバーの眠気を覚ますためのドリンク、中高年のためのエステやジム、富裕層専用のサービスなど、ターゲットを絞り込むことで付加価値を高めていきます。

・生産者の明示

農畜産物などは、山本農場のこだわり野菜、松本シェフの究極レシピ、といった感じで個人の名前を前面に出すことで、多少高い値段でも買ってもらえるようになります。

・2つの価格帯を用意する

高級タイプと標準タイプを用意することで、購買率を高められます。

・超高級品を用意する

絶対に買う人がいないような超高級品をラインナップに加えておきます。もちろんめったに売れませんが、低価格帯のものでもその超高級品につながる商品だ、ということで商品価値を高められます。また、まれに超高級品も売れるので、購入単価の引き上げが可能になります。

売上原価と販管費の違い

売上原価と販管費は似て非なるものですが、知らない人にとっては何が違うか分かりませんよね。そんな人のために、販管費と売上原価の違いを解説していきます。

販管費(販売費及び一般管理費)とは

販売費は、会社の商品を販売した際に発生した費用のことをいいます。例えば、商品を販売する従業員の人件費や広告宣伝費などです。また販売費は計上するときに「販管費(販売費及び一般管理費)」として計算されます。これは両方に関連している項目があるためです。

ただし、販売費と一般管理費の意味は異なります。一般管理費は、会社の一般管理業に必要な経費のこと。人件費やオフィスの家賃・光熱費などが含まれます。

主な販売費及び一般管理費の内訳は、以下のようになっています。

(販売費)

広告宣伝費:広告費やチラシなど

販売手数料:商品の販売をする際に発生する手数料

荷物運送料:商品の梱包や送料など費用

(一般管理費)

給与手当/賞与:会社で働く従業員の給料や賞与

福利厚生費:従業員の福利厚生にかかる費用

車両費:会社で所有する車の維持費

通信費:インターネットを使用するための費用

地代家賃:オフィスや駐車場の費用

売上原価と販管費の違いとは

簡単にいうと「商品を作るためか」「商品を販売するためか」の違いです。商品を作るためにかかる費用が売上原価、商品を販売するためにかかる費用が販管費となります。

例)カフェで考えると…

売上原価:コーヒー豆の材料費、料理を作る従業員の給料

販管費:家賃、水道光熱費、カフェのHP制作に費やした外注費

仕入れ原価計算に役立つアプリ16選

ここでは、「仕入原価」や「利益率」などを計算する際に使うと便利なアプリをご紹介します。

無料アプリを中心に、インストールの件数なども参考にして、おすすめできるアプリを16個厳選して、ご紹介します。

仕入れ原価計算アプリ1.レシピ原価計算

標準原価率と実際原価率の計算をするのに便利で、飲食店での原価計算をする際に有効活用できるアプリです。

飲食以外の方でも、易しい見積り計算や所要量の計算に使うことができます。

価格:350円~

インストール件数:900件以上

仕入れ原価計算アプリ2.パーセント電卓

ビジネスでの原価計算に限らず、日常生活での様々なシチュエーションで使えるアプリです。

計算式の各項目の内、分かっている部分の値を入れれば、残りの値を計算してくれるなど、シンプルで使いやすい画面です。

普段の買い物の際のちょっとした消費税計算などに便利に使えるという声が多数あります。

価格:無料(広告あり)

課金について:アプリ内購入あり

インストール件数:400万件以上

仕入れ原価計算アプリ3.フリマの売上管理アプリ「セラーブック」自動でかんたん利益計算

フリマの売上や利益を管理するためのアプリです。

月毎の純利益を見ることができたり、結果がグラフで見れたり、使いやすい画面です。

また、「出品前」「取引完了」などの各ステータスの管理もできるようになっています。

価格:無料

課金について:アプリ内購入あり

インストール件数:3万件以上

仕入れ原価計算アプリ4.ビジネス電卓 – 原価、売価、利益率を計算する

売買による損益に関する計算「損益算」に対応しているビジネス用の電卓アプリです。

「原価」「売価」「利益」の3つの内2つを入力すると、残りの1つが計算されます。

細かい設定が可能で、例えば、

・税率をどう設定するか

・小数点以下の表示形式

・端数の計算方法(四捨五入か切り捨てかなど)

などの設定ができます。

また、計算式の履歴が残るのが大きな特徴です。

価格:無料(広告あり)

課金について:課金・購入なし

インストール件数:12万件以上

仕入れ原価計算アプリ5.2023年版 送料計算/利益計算アプリ MerCalc

メルカリ、ヤフオクなど57サービスの中から、自分が送りたい荷物を最も安く送る方法を調べてくれる送料計算アプリです。

手数料も含めた計算ができたり、計算結果をメールやSNSで他人と共有できる便利機能もあります。

価格:無料(広告あり)

課金について:課金・購入なし

インストール件数:4万件以上

仕入れ原価計算アプリ6.シンプル利益計算

オークション、フリマに出品する時の利益計算が、仕入れ価格、落札価格、送料を入力するだけで簡単にできるアプリです。

入力内容をCSVファイルに出力する便利機能があり、そのデータをリカバリーやバックアップに使うこともできます。

価格:無料(広告あり)

課金について:課金・購入なし

インストール件数:2万件以上

仕入れ原価計算アプリ7.レシピのコスト計算

食材の購入価格をレシピに入力するとその料理のコストを計算してくれるので、レシピの原価管理に役立つ他、メニュー開発や節約レシピ考案にも使えます。

また、材料リストは買い物リストとしても使うことができます。

価格:無料(広告あり)

課金について:課金・購入なし

インストール件数:7000件以上

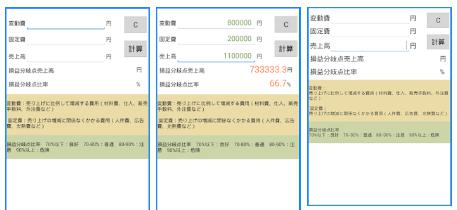

仕入れ原価計算アプリ8.シンプル利益・損益分岐点計算

「原価率」や「利益率」を調べることができるだけでなく、「売上総利益」「営業利益」「限界利益」「損益分岐比率」も計算してくれます。

数字を入力し計算ボタンを押すだけなので簡単です。

画面もシンプルで見やすく、計算式も表示してくれるので分かりやすいので、ビジネスで使うのに適しています。

価格:無料

課金について:課金・購入なし

インストール件数:1万件以上

仕入れ原価計算アプリ9.損益分岐点と損益分岐点比率の計算

「変動費」「固定費」「売上高」の3つを入力すると、「損益分岐点売上高」と「損益分岐点比率」を計算してくれます。

損益分岐点比率の目安や、変動費や固定費の説明も表示されるなど、分かりやすい画面です。

価格:無料(広告あり)

課金について:課金・購入なし

インストール件数:1500件以上

仕入れ原価計算アプリ10.シェフのためのFillet原価計算の方策&在庫カウントアプリ

レシピの材料費や栄養価を計算することができ、レシピの原価計算を楽にしてくれます。

また、原価計算だけではなく、在庫食材の発注先もこのアプリで同時に管理できるので、ミスを減らしたり時間を節約できます。

価格:無料

課金について:課金・購入なし

インストール件数:3万件以上

仕入れ原価計算アプリ11.売上総利益率の計算

シンプルで見やすい画面に簡単な入力を行うだけで、原価や売上総利益率を計算することができます。

それだけではなく、例えば付加価値税や割引率なども簡単に算出することができる便利なアプリです。

価格:無料(広告あり)

課金について:課金・購入なし

インストール件数:10万件以上

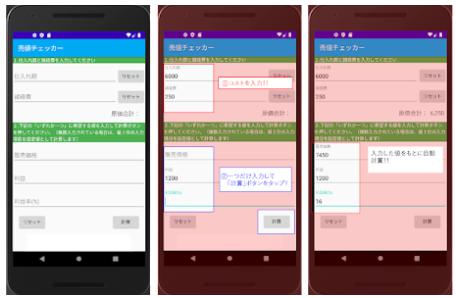

仕入れ原価計算アプリ12.売値チェッカー

シンプルな画面に、原価と希望する利益率を入力すると、その商品をいくらで販売すれば良いかという売値が計算されます。

わずか3ステップなので簡単です。

価格:無料(広告あり)

課金について:課金・購入なし

インストール件数:20件以上

仕入れ原価計算アプリ13.損益分岐点A ~利益シュミレーション

売上や固定費、原価率を入力すると、損益分岐点(利益・損失の分かれ目)が分かり、グラフで見ることができます。

人件費や減価償却費などもセットで検討できる、ビジネスをする上で非常に役立つアプリです。

価格:120円

インストール件数:500件以上

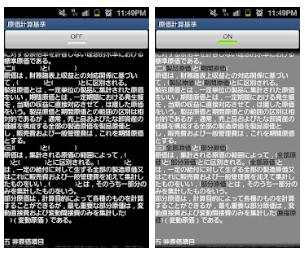

仕入れ原価計算アプリ14.原価計算基準

公認会計士が作成した、原価計算基準を学べるアプリです。

商業簿記、工業簿記、管理会計論に関する内容を穴埋め式で学習できるので、簿記1級や公認会計士を受験する際に役立ちます。

価格:99円

インストール件数:400件以上

仕入れ原価計算アプリ15.フリマ損益計算

メルカリなどのフリマでかかった原価・販売価格・送料などを入力すると、いくら儲かるかなど収支が計算できるアプリです。

同一商品を複数個販売する時の計算に特化しており、月間損益や年間損益も計算できるなど、ビジネスでフリマを利用している人に役立ちます。

価格:無料(広告あり)

課金について:課金・購入なし

インストール件数:300件以上

16.シンプル売値計算 | 売り買いの利益ををかんたん計算で便利に

原価・諸費用・手数料・希望利益を入れるとすぐに売値を計算できるアプリです。

売値や利益を可視化してくれ、卸売業やネットショップを持ってる人も活用できます。

価格:無料(広告あり)

課金について:課金・購入なし

インストール件数:1500件以上

売上原価を正しく理解して正しい利益計算ができるようしよう!

売上原価を理解することで、正しい粗利の計算ができるようになります。これはある程度慣れが必要なので、いろいろな場合を想定して練習しておきましょう。

粗利を上げるためには、売上原価の計算方法はしっかりと理解しておかなくてはいけませんし、原価を下げる工夫も、粗利を上げる工夫も、売上原価の理解が基本となります。

会社を健全経営するためにもここはしっかりと押さえておきましょう!