最近は、だれでも簡単にネットショップを開業できるようになり、個人でもビジネスを手軽に始められるようになりました。

その一方で、商売に関わる税金や確定申告の仕組みなどをよく知らずに商売を始めてしまう人も増えています。

確定申告をきちんとしないと罰則としてさらなる課税がなされることがありますので、「よくわからないから。」で放置してしまうのは非常に危険です。

今回は、ネットショップを始めたばかりの初心者事業主さん向けに、ネットショップに関わる税金や確定申告の方法などをお話ししていきます。

ネットショップでも確定申告は必要!

ネットショップで収入を得ている人は、一部の例外を除き確定申告が必要です。

申告をしないと申告漏れによるペナルティとして重加算税が課されるケースもあります。そのため、「副業なので確定申告は必要ないだろう」と気楽に考えるのは危険です。

次項から、確定申告が必要なケースと不要なケースについてお話ししていきますので、しっかりと確認してください。

そもそも確定申告とは?

確定申告とは、1年間のすべての所得に対し「正しい税金額を計算する」ための作業です。

所得とは、収入から経費を引いた純利益のことです。1月1日から12月31日までの1年間で得た所得を基準に所得税を支払うことになります。ネットショップの運営者など、自身で税額の計算をしなければならない人が行うのが「確定申告」です。

開業届を出した人は、確定申告が必須

ネットショップを運営するにあたり、開業届を出した人は必ず確定申告をする必要があります。

開業届とは個人事業の開業を税務署に申告する書類です。原則として、開業から1カ月以内に申告する義務がありますが、申告しないからと言って特に罰則はありません。

個人事業主となることで受けられるメリットもありますので、事業を始めた方は開業届を提出しておきましょう。

開業届を出してない人は、所得に応じて確定申告が必要

開業届を出していない場合は、所得額に応じて確定申告が必要かどうかが変わってきます。

ここで言う所得とは、給与所得ではなく雑所得のことです。給与所得とはパート・アルバイトなどのお給料としてもらった所得のことで、雑所得はネットショップなどの運営で得た所得のことを言います。「所得」は「収入」とは異なり、ネットショップ運営の場合は、売上から仕入れ金額や送料などの経費を差し引いた金額です。

ネットショップを運営する人は、この雑所得額と「ネットショップ以外で収入を得ているかどうか」で確定申告の要否が決まります。2つのパターンに分けてみていきましょう。

1、ネットショップのみ、またはフリーランスと兼業の人

企業に属さず個人で仕事をしているフリーランスの人や、ネットショップの運営一本で収入を得ている人は、雑所得の金額のみで確定申告が必要かが決まります。

「年間の所得合計が38万円(基礎控除額)以下なら確定申告不要」という条件で判断しましょう。

確定申告では、所得から個人の条件に応じた額が所得控除として差し引かれ、残った額に対して所得税の課税がなされます。

所得控除とは、すべての人の税負担を公平に課すためのシステムです。社会保険料控除や扶養控除など様々な種類の控除があり、その中に「基礎控除」というものがあります。

基礎控除とは、年間所得の合計から差し引かれる控除額です。その金額は38万円で、所得のあるすべての人が控除を受けることができます。年間の所得合計が控除額を下回ると、所得が全額控除されることになります。そのため、所得税が発生せず、確定申告も不要ということです。

簡単な例を見てみましょう。以下のような収入の方がいたとします。

・ネットショップの売上 20万

・仕入れなどの経費 5万円

・Webライター等フリーランスの収入 10万円

・フリーランスの経費 1万円

この場合、所得の計算は以下のようになります。

・ネットショップの所得:20万-5万=15万円

・フリーランスの所得:10万-1万=9万円

・所得の合計:15万+9万=24万円

年間の所得合計が24万円であり、基礎控除額の38万円を下回りますので、課税の対象となりません。対象外であれば、確定申告をせずとも処罰を受けることはありません。

ひとつ注意しておくべき点は、「経費の領収書を必ず保管しておく」ことです。領収書がないと経費として認められず、所得が38万円以下だったという証明ができません。

2、会社員としての仕事が本業で、ネットショップの運営は副業の人

会社員や、フリーターとして企業に属しお給料をもらっている方は、勤め先で年末調整をしている場合が多いです。年末調整とは勤め人の確定申告のようなものなので、給与所得に関しては確定申告をする必要がありません。

副業のネットショップで得た雑所得に関しては「年間の所得合計が20万円より下回れば確定申告不要」という条件があります。

この条件は絶対というわけではなく、あくまでも年末調整のみで納税手続きが完了している方のみの特例ですので注意してください。以下のようなケースは、雑所得の年間合計が20万円を下回っても確定申告の必要が出てきます。

・年収が2,000万円を超えている人

・2ヶ所以上から給与の支払いを受けている人

・医療費控除などを受けるために確定申告が必要な人

この場合は、たとえ雑所得が1円であっても確定申告をする必要があります。

確定申告の期限や時期は?

確定申告の時期は、基本的に2月16日から3月15日までです。申告開始日や期限が土日祝日にあたる場合は、次の平日に振り替えられます。

例えば、今年の確定申告は、2021年1月1日から2021年12月31日の所得を対象に、2022年の2月16日(水)から3月15日(火)までが申告期間ということです。

一度確定申告書を提出した後も、間違いに気づいた場合は、期間内であれば修正することが可能です。期限を過ぎてしまうと「期限後申告」となり、罰則でさらなる納税義務が発生しますので注意しましょう。

確定申告をしないと罰則が生じる

確定申告が必要であるにもかかわらず、必要な手続きをせずに「無申告」となった場合はいくつかの罰則があります。

1、無申告加算税

確定申告を行わず税務署から注意を受けた場合は「期限後申告」を行うことになります。その際、納税額が50万円以下の人には15%、50万円を超える人には20%の無申告加算税が課されます。

ただし、確定申告を忘れていたことに気づき、自分から期限後申告を行った場合には無申告加算税は5%に減額されます。確定申告を行う意思があったかどうかで、罰則の重さが変わってくるということですね。

2、延滞税

税金を納める期限を過ぎてしまっているので、当然延滞に対する罰則がかかってきます。延滞税の計算方法はその年ごとに変わりますので、国税庁のホームページを参考に計算しましょう。

確定申告をしなかった場合、無申告加算税と延滞税が両方かかってきます。医療費控除なども受けることができませんし、還付金ももらえません。

うっかり忘れていたにすぎない場合でも悪質な課税逃れであると判断されたときは、「重加算税」という厳しい罰則が課せられます。いわゆる「脱税」ということですね。重加算税は納税額の40%もの金額が課さる非常に厳しいものです。確定申告は、面倒くさがらず必ず行いましょう。

自分で確定申告をするには?

自分で確定申告をする際には、以下の二つの作業が必要です。

1、帳簿を付けておく(通年)

日々の収入や支出、経費などを記録しておくために帳簿を付けておきましょう。これがないと、確定申告の際に必要な所得の情報がわからなくなります。

2、決算書、確定申告書を作成する(年一回)

帳簿の情報をもとに、年一回確定申告をします。その際、決算書と確定申告書を作成する必要があります。

会計ソフトや、確定申告の手引書を使ってみよう

いきなり一人で確定申告をするのは大変な作業になりますので、お助けアイテムに頼りましょう。

・会計ソフト

会計ソフトを使えば、ソフト内で帳簿を付けることで「決算書」と「確定申告書」を自動で作成することができます。帳簿を付けるところからフォローしてくれるので、簿記の知識があまりない初心者の方にもおすすめです。

・確定申告の手引書

確定申告の方法を記載したムック本のことで、確定申告の時期にはコンビニなどにも並んでいます。確定申告書の書き方に焦点を当てて説明されています。そのため、基本的な簿記の知識があり、帳簿の作成を問題なく行える方向けの手引書です。

最低限必要な簿記の知識

確定申告に使う帳簿の付け方は、家計簿やお小遣い帳とは異なります。「複式簿記」という仕組みで、初めは難しいと感じるかもしれませんが、慣れてしまうと非常に有用な形式ですので、ぜひマスターしておきましょう。

例えば、家計簿形式だと、以下のように帳簿を付けます。

・小遣い 10,000円

・昼食代 ‐2,000円

・交際費 ‐5,000円

これが複式簿記だと、以下のようになります。

・現金 10,000円/小遣い 10,000円

・昼食代 2,000円/現金 2,000円

・交際費 5,000円/現金 5,000円

家計簿形式と違い、どの項目にも「現金 〇〇円」が追記されていますね。これは次のような意味になります。

・現金 10,000円/小遣い 10,000円(「小遣い」として「現金」を得た)

・昼食代 2,000円/現金 2,000円(「昼食代」として「現金」を支払った)

・交際費 5,000円/現金 5,000円(「交際費」として「現金」を支払った)

「小遣い」や「交際費」などの項目だけでなく、それの対価として何を得たか、何を払ったか、ということまで記載するのが複式簿記です。さらに、記載する場所も非常に重要です。

複式簿記では、簡単に言うと左側に「増えたもの」、右側に「減ったもの」を書きます。小遣いとして得た現金は増えたので左に、昼食代や交際費として払った現金は減ったので右側に書いてありますね。この左側を「借方(かりかた)」、右側を「貸方(かしかた)」と言います。

商品を仕入れた場合は、以下のように書きます。

仕入れ 10,000円/銀行口座 10,000円

「仕入れ」の費用として、「銀行口座から10,000円引き落とした」ということですね。現金払いの際は、右側を「現金 10,000円」と記載します。

では、クレジットカードで支払った場合はどうなるのでしょうか?

クレジットカードでの支払いは、引き落とし日までは「未払い」として扱われます。記載例を見てみましょう。

10月10日 仕入れ 100,000円/未払金 100,000円 ※カード払い

11月10日 未払金 100,000円/銀行口座 100,000円

仕入れをした10月10日はカード払いの「未払金」として記載し、引き落としのかかる11月10日にその未払金を銀行口座から清算した、という内容です。

では、商品が購入され代金引換で発送した際の例も見てみましょう。

10月10日 売掛金 2,000円/売上 2,000円

10月20日 銀行口座 2,000円/売掛金 2,000円

商品が売れた段階ではまだ支払いを受けていないので、「現金」ではなく「売掛金」と記載します。売掛金も未払金と同じように、後日支払いがされたタイミングで再び記帳します。

代表的な会計ソフト

会計ソフトを使おうと思っても、どれを選べばよいのかわからない方も多いですよね。ここでは、「クラウド型」と「パッケージ型」という、会計ソフトの2大スタイルと代表的なソフトについてお話しします。

・クラウド型

オンラインで操作できるアプリケーションです。情報はインターネット上に保存されるので、ダウンロードが不要で、かつネット回線とPCがあればどこでも使用できます。

・パッケージ型

PCにインストールして使用するソフトです。データはPCに保存するので、出先で思い立ったときに使用したりといった手軽さはありません。毎年バージョンアップもされ、その都度新しいソフトを購入する必要があります。ソフトと一緒に、確定申告の手引きや操作マニュアルがついてきます。

今は、その便利さゆえにインターネットを通じて利用する「クラウド型」にシェアが移行しつつあります。クラウド型の代表的なソフトをいくつか紹介します。

・やよいの会計オンライン

「やよいの白色申告オンライン」は無料で、「やよいの青色申告オンライン」は初年度無料で使用できます。初心者にもやさしい操作性が魅力です。

・MFクラウド会計

部門管理が不要な企業や、請求業務の少ない小規模事業者向けスモールプラン(税抜年額35,760円)から、バックオフィス業務全般を効率化したい、中規模企業向けビジネスプラン(税抜年額59,760円)と、自分にあったスタイルで利用出来ます。

・会計ソフトfreee(フリー)

最低限の機能のみの年間11,760円(税抜)のスタータープランと様々な機能を備えた23,760円(税抜)のスタンダードプラン、申告に不慣れな方をトータルサポートする39,800円(税抜)のプレミアムプランがあります。オンライン上でヘルプが閲覧でき、困ったときにすぐ調べられるのが魅力の便利なソフトです。

参考:会計ソフトfreee

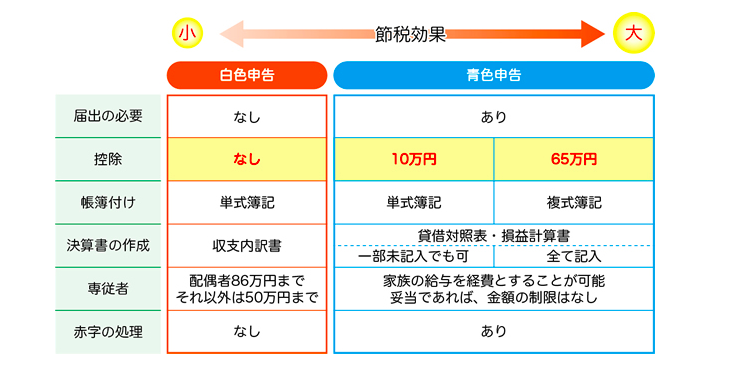

青色申告、白色申告って何?

青色申告と白色申告では、簡単に言うと作業の手間が違います。

青色申告は複式簿記で帳簿を付ける必要があり、日々の記録をもとに「仕訳帳(しわけちょう)」と「総勘定元帳(そうかんじょうもとちょう)」を作成しておきます。確定申告の際には、それらの帳簿をもとに「損益計算書(そんえきけいさんしょ)」と「貸借対照表(たいしゃくたいしょうひょう)」を作成し提出しなければなりません。

青色申告をするには、税務署への開業届の提出と、青色申告の承認申請をしておく必要もあります。

対して、白色申告は複式簿記を用いる必要はなく、確定申告の際の提出書類も少なく済みます。事前の申請も特に必要なく、青色申告に比べて簡易的な確定申告の方法だといえるでしょう。

ここまで面倒な手続きがあるのですから、もちろん青色申告にはそれなりのメリットがあります。

青色申告と白色申告、それぞれのメリットは?

白色申告と青色申告の比較

表を見ていただくとわかるように、青色申告には特別控除が受けられるメリットがあります。白色申告は特別控除がない分、手続きが簡単なことがメリットですね。

それぞれのメリットをまとめてみました。

「白色申告のメリット」

・事前に申告をする必要がない

・提出書類の記載箇所が少ない

「青色申告のメリット」

・青色申告特別控除が受けられる

複式簿記を用いれば65万円、簡易簿記であれば10万円の特別控除が受けられます。課税額が少なくなるので、非常に大きなメリットと言えます。(※) 2020年分以降の青色申告特別控除額は55万円となりますが、青色申告に必要な要件に加えて、e-Taxによる電子申告あるいは電子帳簿保存のいずれかを行うことで、控除額65万円を受けることができます。

・欠損金繰越控除が受けられる

個人事業主は3年間、赤字を翌年以降に繰り越せます。例えば、昨年100万円の赤字があった場合、今年200万円の所得があっても、昨年分の赤字を差し引いた100万円の所得として扱えます。

・青色申告者の専従者控除

家族経営の場合、親族までの従業員の給与を経費とすることができます。この控除を受けるには、別途「青色事業専従者給与に関する届出書」の提出が必要です。

「事業」でないと青色申告はできない?!

青色申告をするには、税務署からの承認が必要です。いくつかの条件のうち、ネットショップ運営者に係る条件としては、「事業所得でなければならない」というものがあります。

先に、ネットショップの収入は「雑所得」にあたるとお話ししました。これを事業所得とするには、本業かつ個人事業主にならなければなりません。

副業の場合は事業として認められない可能性が高く、趣味や小遣い稼ぎと判断されれば青色申告を受けられません。国税庁が「事業所得を生ずべき事業を営んでいること」を青色申告特別控除を受ける条件としていますので、確認してみましょう。

青色申告の事前手続き

1、開業届を提出する

・正しくは「個人事業の開業・廃業等届出書」といいます。国税庁のHPよりダウンロードが可能です。

・開業から1カ月以内に、所轄の税務署に提出します。郵送での提出も可能です。担当の税務署は以下のHPから調べることができます。

参考:国税庁(ページ右下の「税務署を検索」を参照)

・受付時間は平日の8時半から17時までです。「個人番号カード」を持っていきましょう。個人番号カードがない方は「通知カード」か「住民票の写し」と免許証などの「本人確認書類」を持参しましょう。

2、青色申告承認申請書を提出する

・開業から2カ月以内に、開業届と同じく税務署へ提出します。こちらの申請書もHPからダウンロード可能です。

・必要なものは基本的には個人番号カードだけですが、必要に応じて以下の書類も提出する場合があります。

家族を雇用する場合…青色事業専従者給与に関する届出書

従業員を雇用する場合…給与支払事務所等の開設届出書/源泉所得税の納税の特例に関する申請書

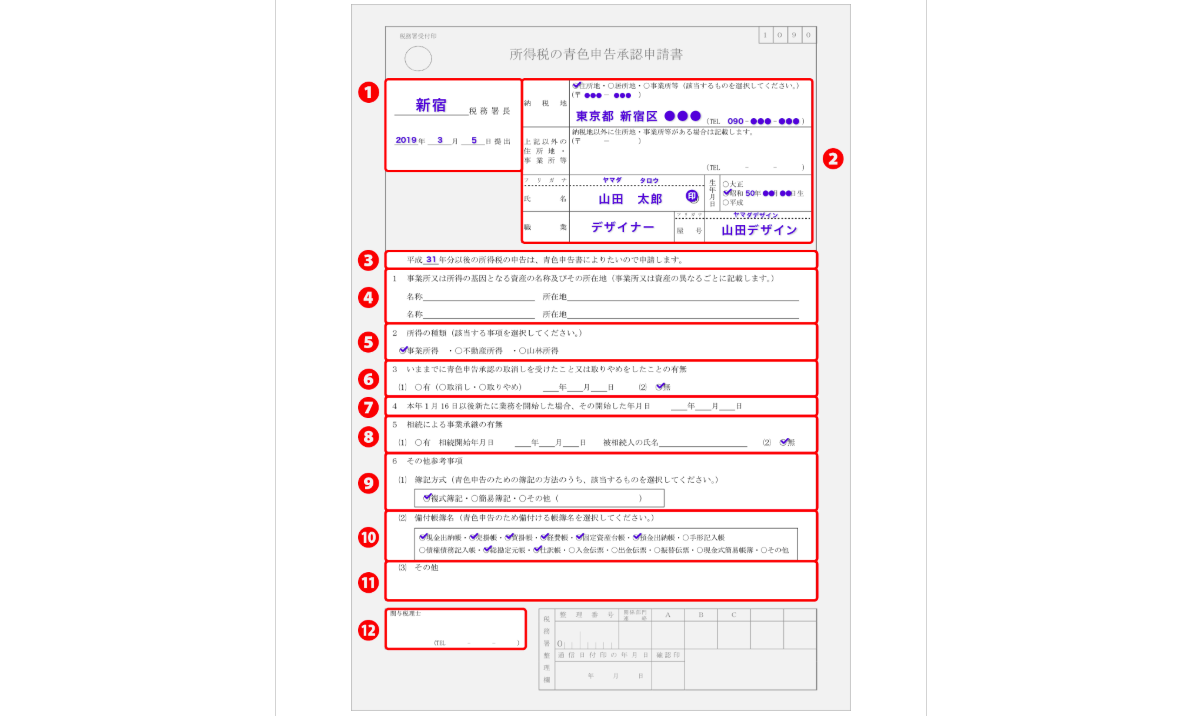

青色申告承認申請書の書き方例

初めて青色申告を申請される方は参考にしてください。税務署長のところは、所轄の税務署名を書きましょう。

ネットショップ運営で経費にできるものは?

所得とは、売上から経費を引いたものであることは既にお話ししました。経費として扱えるものを逃さず申請することで、所得税の減額につなげることができます。それでは、どのようなものが経費として認められるのでしょうか?

所得税法第37条第一項に「総収入金額に係る売上原価その他当該総収入金額を得るため直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用 」という記載があります。

難しい表現ですが、要するに「ネットショップの運営に直接関係のある費用は経費として認める」ということです。ネットショップ運営への関連性や必要性が、客観的に認められるものであればよいということですね。

具体的にはどんなものが経費にできるの?

ネットショップの運営に直接関係があればいいのですから、以下のものは経費とみてもよいでしょう。

・商品の仕入れにかかった代金

・販売手数料

・振込手数料

・梱包材の費用

・発送料

・商品の買い付けに使った交通費

・ネットショップ関連の書籍やセミナー代

これらのものは、全額経費として認められるケースが多いですが、以下のものは注意が必要です。

・PCやスマホの通信費

・電気代

・商品の買い付けに使ったガソリン代

これらは、ネットショップだけでなく普段の生活から使用するものです。安易に全額経費として申請しても通りませんので、きちんとネットショップに関連して使った額だけ計上するようにしましょう。

開業費も経費にできる

ネットショップを開業するのにかかった費用は「開業費」として経費(開業費償却)に計上することができます。開業費は「費用」ではなく「資産」として扱いますので、計上する年を繰り越すことも可能です。

開業間もない、所得の少ないうちは「繰延資産(くりのべしさん)」として計上しておき、所得の増えた3年目あたりに経費として申請すれば所得税の減額にも役立ちます。

開業費として認められるもの、認められないものの例は以下の通りです。

・開業費として認められる費用

セミナー受講料/ネットショップ制作料金/市場調査にかかった費用/名刺代など

・認められない費用

10万以上の固定資産(例:PC購入費)など

家族や親戚への給与が経費にできる

家族や親族を雇用している場合、給与を経費として計上することができます。

・青色申告者の専従者控除

生計を同じくする配偶者やその他親族への給与を全額経費にできます。15歳以上で、6カ月以上働いているなどの条件があります。税務署で「青色事業専従者給与に関する届出書」を提出する必要があり、労働の対価以上の過大な給与は経費になりません。

・事業専従者控除(白色申告)

生計を同じくする配偶者やその他親族への給与を一部経費にできます。年齢や就業期間の条件は青色申告と同じです。配偶者は86万円、配偶者以外は50万円が上限です。

家事関連費の計上について

仕事とプライベートの両方で使用している費用のことを「家事関連費」といいます。もちろん、経費として申請できるのは仕事で使用した費用だけですので、プライベートと分けて申告します。家事関連費を利用状況の比率で分けることを「按分(あんぶん)」するといいます。

家事関連費の例をいくつか見ていきましょう。

・パソコン…利用時間で按分します。仕事用とプライベート用で別のPCを使っている場合は、按分する必要はありません。

・ネット回線…利用時間で按分します。自分以外の家族が家にいる時間はプライベート使用とみなします。

・電気料金…使用時間やコンセント数をもとに按分します。

・水道、ガス代…事業に直接関係しないため経費にはできません。

・家賃や土地代…仕事専用の部屋がある場合は、床面積などで按分するとよいでしょう。住宅ローンなどは経費にできません。

・車やガソリン代…走行距離や使用日数から按分します。平日と休日で分けるなどすれば按分しやすいでしょう。

・交際費…きちんとした名目があれば経費にすることも可能です。仕入れの打ち合わせなどは経費にできるでしょう。

・事業に関わる税金…自動車保険や火災保険など、事業でも使用するものに対する保険は一部経費にすることもできます。

・個人に関わる税金…住民税や所得税など、個人にかかる税金は経費にはなりません。

家事関連費を経費と認めやすくするには?

家事関連費は、仕事用とプライベートときちんと分けて管理する必要があります。以下の2点を分けておくだけでも、確定申告の際の仕訳がしやすくなります。

1、銀行口座

銀行口座は、ビジネス用とプライベート用で分けておきましょう。PayPay銀行や楽天銀行など、インターネットで24時間取引が可能なネットバンクだとより扱いやすいでしょう。

参考:![]() PayPay銀行

PayPay銀行

2、クレジットカード

商品の仕入れなど、経費の支払いは仕事用のクレジットカードを使いましょう。クレジットカードには、法人や個人事業主向けのビジネスカードもあります。三井住友ビジネスカードfor Ownersなどは、開業間もない事業主でも申し込むことができ、謄本や決算書も不要です。

仕入れは「経費」ではなく「資産」?

ネットショップの運営で費用がかさむものの一つに「仕入れ」があります。ネットショップには必ず必要なものだから、仕入れは経費になると思いませんか?実は、仕入れを経費とみるには気を付けるべきルールがあります。勘違いしないよう、しっかり確認していきましょう。

仕入れに使った費用は、その商品が売れて初めて「経費」とみなすことができます。在庫の段階では事業主の所有する「資産」として扱われます。ハンドメイド作品の販売などでも、売れるまでは材料費は経費になりません。仕入れ費用を経費として扱う際は、「売上げを作るのにかかった費用」ということで「売上原価」と呼びます。

商品が一つ売れるごとに、その仕入れ代を売上原価として計上するのは面倒ですよね。そこで、在庫数を数え仕入金額を計算する「棚卸し」という作業を行います。

白色申告でも青色申告でも、「在庫数」と「仕入金額」から「売上原価」を算出する方法は変わりません。

棚卸しの方法

アパレルのネットショップを例に考えてみましょう。個人のショップで、決算は1月から12月、シャツを仕入れて販売しているとしましょう。

1月1日時点…在庫5枚

1月2日~12月30日…仕入れ10枚

12月31日時点…在庫2枚

1月1日と12月31日の在庫数と年間の仕入れ枚数だけのデータです。ここから、1年間に売れた枚数を計算できます。5枚に10枚足して15枚、でも、12月31日には2枚まで減っているので、5+10-2=13と計算し年間で13枚売れたことがわかります。

仕入れで利益を少なく見せても意味はない!

利益が出たら出ただけ税金がかかることは、読者の皆さんはご存知でしょう。注意していただきたいのは、「仕入れで利益を少なく見せても、課税は免れられない」ということです。

所得となる金額を減らしたいがために、予算の大半を仕入れに費やして利益を減らしたつもりになっている方がたまにいるようですが、これは大間違いです。先にも述べたように、仕入れは販売するまでは経費にならず、資産として扱われます。資産ももちろん課税対象になりますので、全く節約にならないうえに、自由にできる現金を換価が困難な動産に変えてしまっていることになります。

仕入れた分をすべて販売できれば良いですが、不良在庫にでもなってしまうと、もう目が当てられません。

利益の計算方法

利益の計算方法を確認しておきましょう。棚卸の際に用いた図をもう一度見てみます。

1月1日時点…在庫5枚

1月2日~12月30日…仕入れ10枚

12月31日時点…在庫2枚

年間で13枚のシャツが売れていますので、1枚5,000円とすると65,000円の売上ですね。一枚1,000円で仕入れたとすると、52,000円の利益が出たことになります。

利益の計算は、売上の合計から仕入れ額の合計を引くことで求められます。売れ残った在庫は売上には関係しないので、利益の計算にも関わってきません。

仕入を経費にできる場合もある

実は、仕入れた商品を販売しなくても経費にできる方法があります。どうしても売れ残ってしまう商品を、アメニティや特典としてお客様にプレゼントするのです。

この場合、プレゼントした商品はお店の宣伝に使ったということになります。そのため商品の仕入れ代を「広告宣伝費」という経費としてみることが可能になります。

先ほどの例で言えば、シャツは13枚売れているので、課税対象になる利益はもともと52,000円です。ですが、12月31日時点で売れ残ったシャツ2枚を広告宣伝費とすると、仕入れ額の合計2,000円を経費とすることができます。そのため、利益の52,000円から経費2,000円を差し引くことができ、結果課税対象の利益は50,000円になります。

国税局の調査は思ったより厳しい!

ネットで収入を得ている以上、確定申告を忘れると無申告となりペナルティを受けます。趣味やお小遣い稼ぎで行っていると、「確定申告の義務」に関していまいち当事者意識を持ちにくい方もいるでしょう。しかし、国税局のチェックは意外と厳しいもの。罰則を与えられることのないよう気を付けましょう。

・数字は細かく調べられる

国税局には、「電子商取引専門調査チーム」というものがあり、インターネット上の取引を調査しています。ネットショップを運営している人はクレジットカードや銀行を経由した取引が多く、必ず記録が残っています。自分でも忘れていたものを「申告漏れ」として指摘されることもありますので注意しましょう。

・無申告は清算しておこう

今まで確定申告をしていなかった人は、税務署からの指摘がある前に自ら申告しましょう。自己申告の方が、税務署からの指摘で無申告が明るみになる場合よりも罰則が少なくて済みます。

家賃や光熱費は税務署の指摘が入りやすい

家賃や光熱費の家事関連費は、きちんと「仕事」と「プライベート」で分けなければ税務署のチェックが入ります。その際、あまり「仕事用」に偏った分け方をしていると経費として認められにくくなります。通常、家事関連費の事業関連分は総額の10~20%です。

交際費のごまかしは危険

仕事とは無関係な飲食代は、交際費として計上することができません。「無関係かどうかなんてわからないだろう。」と高を括ってごまかすと、バレたときに税務署からの印象が悪くなりますし、今後さらにチェックが厳しくなる可能性もあります。あまりにも交際費が多かったり、金額と人数が合わなかったりすると指摘を受けやすくなるので注意しましょう。

自分のショップの収支はきちんと把握しておこう

自身でネットショップを運営する以上、税金や確定申告といった義務は必ず生じてくるものです。

自身で帳簿を付けたり確定申告ができるようになるくらいに経理に強くなれば、必然的にショップの売上管理や資金の回し方も上手になるでしょう。

手間の多い作業ではありますが、将来への投資と思って学んでみてください。