流通業界の基本用語に「卸値」「売値」「仕入れ値」といったものがあります。

「卸値」「仕入れ値」は「購入価格」、「売値」は「販売価格」とほとんど同じ意味合いですが、メーカー・卸売業者・小売店により使用方法が異なります。

そこで今回は、「卸値」「売値」「仕入れ値」の違いを具体的にご紹介したいと思います。

基本的な流通の経路

メーカーが商品を生産する

↓

卸売業者へ販売する

↓

卸売業者が小売店へ商品を卸す

↓

小売店が一般消費者へ販売する

これが基本的な流通の流れです。

どのようにして物が消費者へ届くのか

消費者へ物が作られて届く時にはメーカーから直接届くわけではありません。普段買い物をしていて考えた事はありますでしょうか?

スーパーで野菜を購入する時を想像してみてください。その野菜を育てて来た農家の方から直接買うのではなく、様々な食品を扱っているスーパーへ行き購入すると思います。

野菜などの食品に限らず、冷蔵庫や電子レンジなどの家電製品も製造された工場やメーカ―から直接購入しているわけではなく、量販店で購入しているはずです。

つまり、物を製造した方と消費者の間には小売り業を営むお店が間に存在しているという事です。

消費者と製造者の間にいる卸売業者

ではスーパーや量販店などは製造をしている方から買い付けをしているのでしょうか?いえ、違います。間には、卸売業者が存在しています。

店舗を運営、経営をしていかなければいけないので担当者が何百、何千種類の物を取り揃えるには途方もない労力が必要になってしまいます。それを受け持ってくれているのが卸売業者という事になります。

例えば、季節物の野菜や果物があったとします。夏であれば「スイカ」「なす」「きゅうり」などあらゆるところで収穫されています。それらを卸売業者が集めてスーパーへ納品してくれるのです。

そして、野菜や果物を出荷する農家も自分たちで卸売業者に売り渡すのではなく、それぞれの地域にある農協へ持っていきます。

販売される商品によっては卸売業者を2つ経由している事もあります。海外製品は海外での卸売業者を通して、日本国内でも専門の卸売業者を経由している事もあります。

いつも何気なく購入している物でも追っていくと複雑な経路をいくつも通っている事がわかると思います。

「卸値(おろしね)」とは?

メーカーが大量の商品を作り、さらにそれを消費者へ直接販売するのはとても大変です。そのため、メーカーは卸売業者へまとめて販売し、卸売業者が小売店へ販売するという流れができました。

「メーカーから卸売業者」も「卸売業者から小売店」も商品を卸していることに変わりはないので、どちらの場合にも「卸値」という言葉が使われます。

また、メーカーが卸売業者を介さず小売店へ販売する際の値段も「卸値」と呼びます。

卸値の二つの側面

卸値と一口に言っても取引を行う業者間によって意味合いが少し違っています。どういうことかと言いますと、卸売業者からスーパーなどの小売り店に渡る時の値段を「卸値」といいます。

そして、製造者(メーカー)から卸売業者へ渡る時の値段を「仕切り価格」といいます。「仕切り価格」というのは業者によっては「卸値」という事もあり区別しないこともあります。

このように「卸値」と言っても二つの側面を持っている事になります。

「仕入れ値(しいれね)」とは?

仕入れ値とは、購入者側からみた「購入した商品の価格」のことを指します。

卸売業者がメーカーから仕入れた価格、小売店が卸売業者から仕入れた価格が「仕入れ値」ということですね。

つまり、「卸値」と「仕入れ値」は同じ値段であり、販売する側と購入する側で表現が異なるだけなのです。

「売値(うりね)」とは?

小売店が最終的に一般消費者へ商品を販売する際の値段が「売値」です。

当然のことですが、売値は仕入れ値以上に設定しないと利益を出せません。

もちろん、儲けるには一般消費者の購入意欲を刺激する値段に設定しなければいけないので、割引などをふまえた上で売値が決定します。

売値を決める方法

仕入れた商品の売値を決めるのは大切な作業です。

仕入れにかかった費用と予想利益を考えて、適切かつ慎重に設定しましょう。

値段を決める時はどのようにしているのか

製造された商品に対してメーカーは売って欲しい価格の目安を提示しています。「メーカー希望小売り価格」という表示を見たことがあるのではないでしょうか。

この定価というのは製造されてから消費者の手元に届くまでに掛かる経費を予測して決めています。経費というのは、製造の段階でかかる人件費や光熱費、材料費。そして運ぶ為の運搬費、燃料費など多岐に渡って考えられています。

実際に小売店で販売されるときは、定価で売られることはほとんどなくある程度割引されて売られています。その時の売値を定価の7割前後と仮定しておくと、実際の予想できる売値の5割前後を卸値として決めています。

製造者、卸売業者、小売り店の間でできるだけ取引価格を下げる事ができれば製造者以外は儲けを増やすことができます。しかし、下げ過ぎてしまうと製造者の儲けが減ってしまうのでお互いにバランスを取り合い交渉をしています。

製造者(メーカー)はより多くの商品を購入して欲しいと考えるので、売れ残りを避けるためにもある程度は妥協をして受け渡しています。そうすることによって小売店は消費者へ割り引いて販売することができるので、結果的に多くの商品を購入してもらえるという事に繋がります。

このことから最終にある小売り店が消費者の方に多くの商品を購入してもらえるように割引ができる余裕を残しておかなければ、製造者、卸売業者に売れ残りとして不良在庫となってしまいます。

どこか一社だけが儲かる事だけを考えてしまうと全体のバランスが崩れてしまい、本来売れていたものが売れなくなり、在庫として残ってしまう事になります。

各業者の立場によって、卸値や仕入れ値、売値の考え方の認識が違っている事を覚えておきましょう。

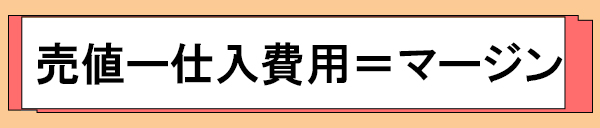

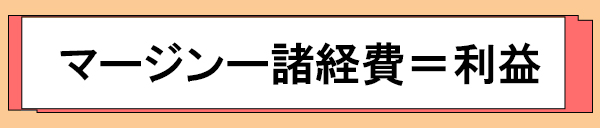

マージンを決定する

売値から仕入費用を引き、「マージン」を設定します。

続いて、マージンから販売にかかった経費を引いた金額を「利益」とします。経費は、主に販売時の人件費や事務所などの家賃・水道代・光熱費を指します。

margin(マージン)の意味

「margin(マージン)を直訳すると、日本語で「余白」「余裕」という意味になります。

商品やサービスなど、ビジネスにおける「マージン」は3つの意味を持っています。

◆利幅・利ざや

◆販売時にかかる手数料

◆委託証拠金(先物取引などをする顧客が証券会社に預ける担保金)

また、「マージン=売上高−原価=総売上(利益)」を意味します。

つまり、マージンとは「粗利益」のことであり、メーカーでは「売上高から製造原価を引いた金額」、流通業界では「販売価格から仕入原価を引いた金額」を示します。

マージンには、販売費のほかに一般管理費も含まれ、会計上は「売上総利益」と呼ばれます。

マージン(粗利益)から販売費と一般管理費を差し引いた金額が、実際の「営業利益」になるというわけです。

マージン率(粗利率)を計算する方法

マージン率は粗利率と同じ計算式で算出可能です。

マージン率(%)=マージン(粗利益)÷売上高×100

例:原価2,000円の商品を2,500円で販売した場合、マージン(粗利)は500円で、マージン率は20%になります。

利益・マージンの意味を汲み取ろう

「利益を〇%乗せてほしい」「マージンを〇%乗せます」

このように使われた場合の「利益・マージン」は、一般的に「粗利(マージン)」を指し、販売する物やサービスの販売価格を決める際に使用されます。

具体的には以下のような意味になります。

・「利益を〇%乗せてほしい」→販売価格の〇%が粗利益(マージン)になるように原価に粗利益を加えてほしい。

・「マージンを〇%乗せます」→原価に粗利益(マージン)を加えて、販売価格の〇%をマージンとして頂きます。

このように、利益・マージンといっても総利益ではなく粗利益を指すことが多いため、企業や販売者に応じて意図を汲み取る必要があります。

利益には種類がある

会計上、「利益」は大きく5種類に分けられます。

◆売上総利益(粗利)

◆営業利益

◆経常利益

◆税引前利益

◆当期純利益

一般的に耳にするのは「売上総利益(粗利)」や「営業利益」を指す「利益」です。

ここからは、利益の種類を細かく解説していきます。

粗利率(売上総利益率)の計算方法

〜粗利益〜

粗利益とは、売上高から売上原価(仕入原価)を引いた収益のことで、「粗利益」を略して「粗利」と呼びます。

売上原価と仕入原価は同じ意味であり、「売り上げた商品を仕入れるのにかかった原価」を指します。

仕入原価2,000円の商品を2,500円で売った場合、2,500(売上高)−2,000(売上原価)で粗利は500円です。

しかし、実際に仕入れる数や製造数は1つではなく複数であることがほとんどです。100個仕入れて50個は売れ残った場合の粗利を計算してみましょう。

売上高(2,500×50)−売上原価(2,000×50)=粗利25,000円

このように、売り上げた個数が変わっても計算方法は変わりません。

〜粗利率(売上総利益率)〜

粗利率は売上高における粗利の割合を指します。

粗利率(%)=粗利(売上総利益)÷売上高×100

粗利が1つ500円で、売上高が2,500円だった場合、計算すると粗利率は20%となります。

利益(営業利益)の計算方法

利益率と呼ばれるものは、発言者によって意味合いが変わることがあるので要注意です。

一般的に利益とは、売上高から諸費用を差し引いた収益(営業利益)のことを指します。

営業利益=粗利(売上総利益)−諸費用(販売費・一般管理費)

諸費用には、仕入原価・人件費・広告費・運送費・テナント家賃などが含まれます。粗利から費用を差し引いたものが実際の営業利益となります。

〜利益率〜

利益率の計算は以下のように行います。

利益率(%) = 利益(諸費用を差し引いた営業利益)÷販売価格(売上高)×100

利益率には販売費や一般管理費が含まれるため、粗利率とはまったく異なります。売上高に対する利益を算出する方法です。

商品を売る際は粗利率だけでなく利益率もしっかり計算しましょう。利益率を無視すると結果的に売り上げがマイナスになるということもありえます。

原価の計算方法

業界によっても違いがありますが、原価は「仕入費用」や「製造費用」のことを指します。

商品の仕入れや製造にかかった費用を、商品の売上が上回らなければ赤字ですよね。

つまり、「XX円で販売して利益を〇円にするには、原価は△円に抑えなければいけない」といった考え方になります。

原価率の計算式は、原価(仕入れ・製造価格)÷売上(販売価格)×100です。

原価300円の商品を1,000円で販売した場合、原価率は30%となります。よって、70%が利益=儲けは700円です。

値入の計算方法

売上高から原価を差し引いた金額を「粗利」と呼ぶのに対し、最終的な利益を予想して設定する商品価格を「値入」といいます。

値入(ねいれ)=商品の販売価格−原価

原価が300円の商品を、50%の利益率にしたい場合は以下のような計算をします。

300円 ÷ (1− 0.5) = 600円

600円程度の販売価格に設定すれば、50%の原価率で50%の利益が得られることになります。

〜値入率〜

値入率は、商品の販売価額の中で原価が占める割合を指します。

販売価額1,000円の製品を、メーカーが店舗に700円で販売した場合、メーカーの利益は70%です。

視点を変えると店舗の利益は30%であり、仕入原価は70%となります。

(販売価額−仕入原価)÷販売価格×100=値入率(%)

計算式上は粗利率と同じですが、値入率は商品を販売する前の見込み段階であり、あくまで「予想」なのです。

値入を販売価格の指標にする

あなたが商品をいくらで売ろうか悩んだ時に、値入が指標となります。

たとえば、販売価額が5,000円の商品の原価率を30%とすると1,500円になります。

粗利益が3,500円ということは粗利益率は70%であり、合計で100%です。100%を1とすると、次のような式になります。

販売価格=原価÷(1−粗利益率)=粗利益額÷粗利益率

=粗利益額÷(1−原価率)

原価から販売価格を割り出す方法

計算式で売価を出す場合は、仕入れ値を原価率で割ります。

まず、原価率の計算式は、1−想定利益率です。

続いて、原価÷原価率で売価が出せます。

たとえば、2,000円で仕入れた商品の利益率が40%になるように販売価格を設定する場合、以下の計算式となります。

販売価格=原価÷(1−想定利益率)

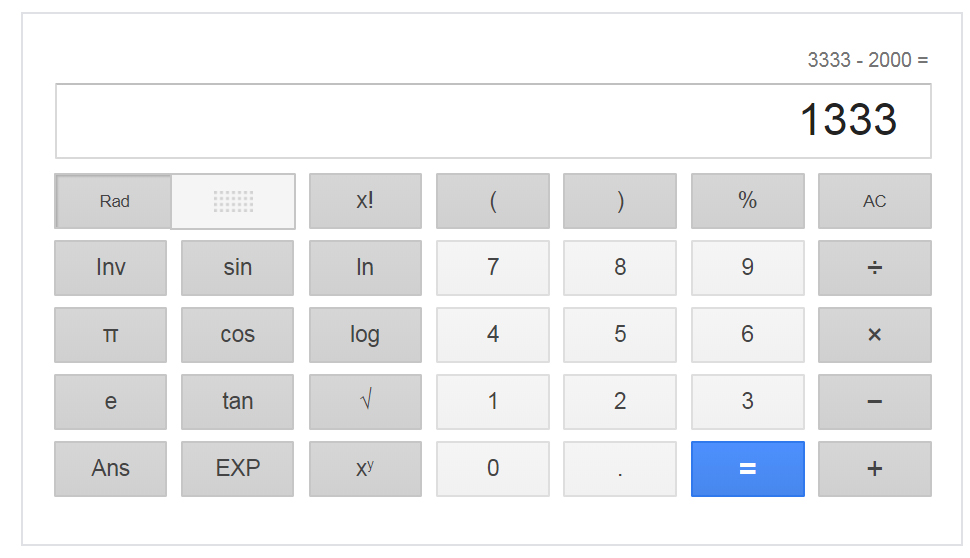

つまり、販売価格=原価2,000円÷(1-0.4)=3,333円です。

利益率が40%になっているか検証してみます。

まず、利益を計算します。

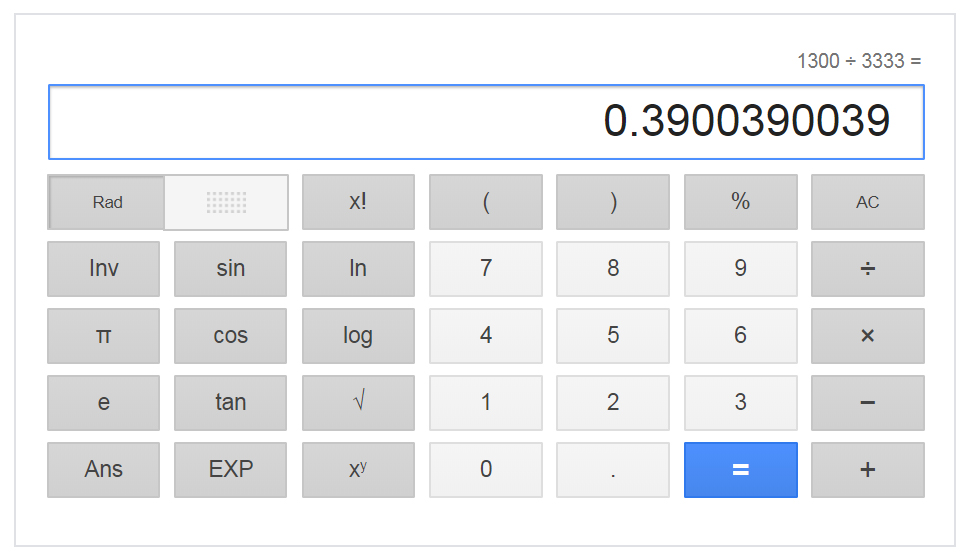

利益=販売価格-原価なので、販売価格3,333円-原価2,000円=利益1,333円となります。

次に利益率を計算します。

利益率=利益÷販売価格なので、

利益率40%=利益1,333円÷販売価格3,333円となります。

販売手数料を含む販売価格の計算方法

プラットフォームを利用して販売するには、販売手数料がかかります。

販売手数料も加味した上で、想定利益率を元に販売価格を決定するにはどのように計算すればよいでしょうか?

販売手数料を含めて原価から販売価格を出す計算方法

以下の計算式で求めることができます。

販売価格 = 原価÷(原価率 – 販売手数料率)

販売価格 = 原価÷(1− 想定利益率 – 販売手数料率)

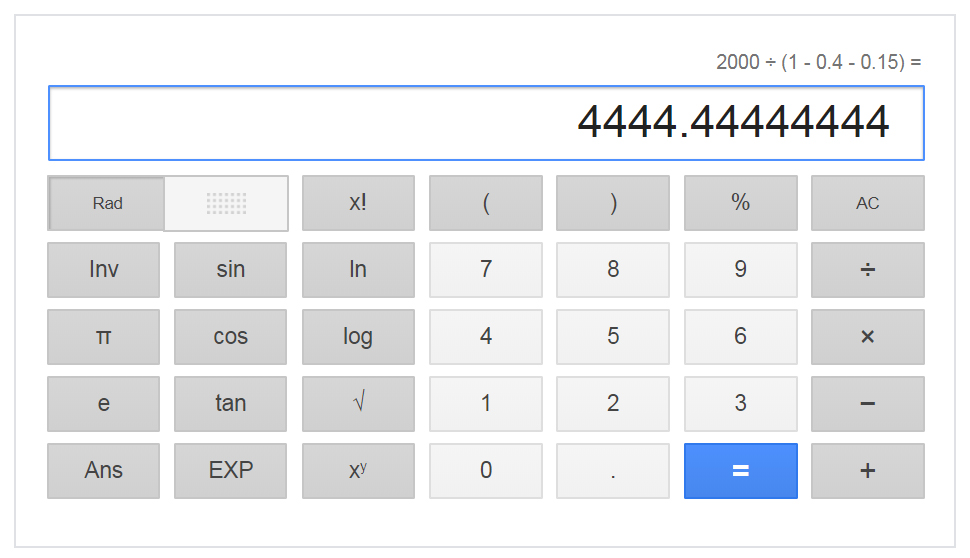

Amazonの販売手数料を15%とした場合の計算式

例:原価2,000円の商品を40%の利益率で販売する

原価2,000円÷(1-想定利益率40%-販売手数料率15%)=販売価格4,444円

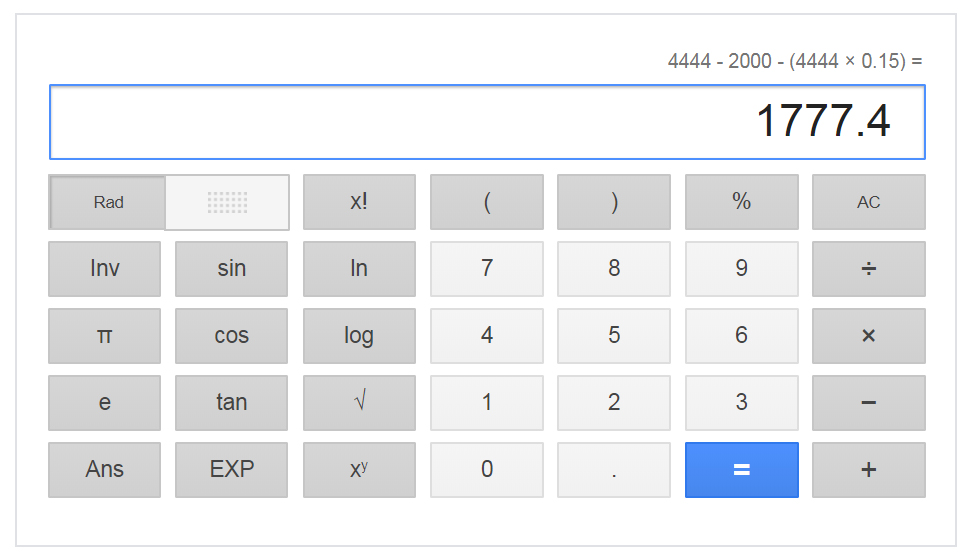

実際に利益率が40%になるか検証してみます。

販売価格-原価-(販売価格✕販売手数料率)=利益

販売価格4,444円-原価2,000円-(販売価格4,444円✕販売手数料率15%)=利益1,777円

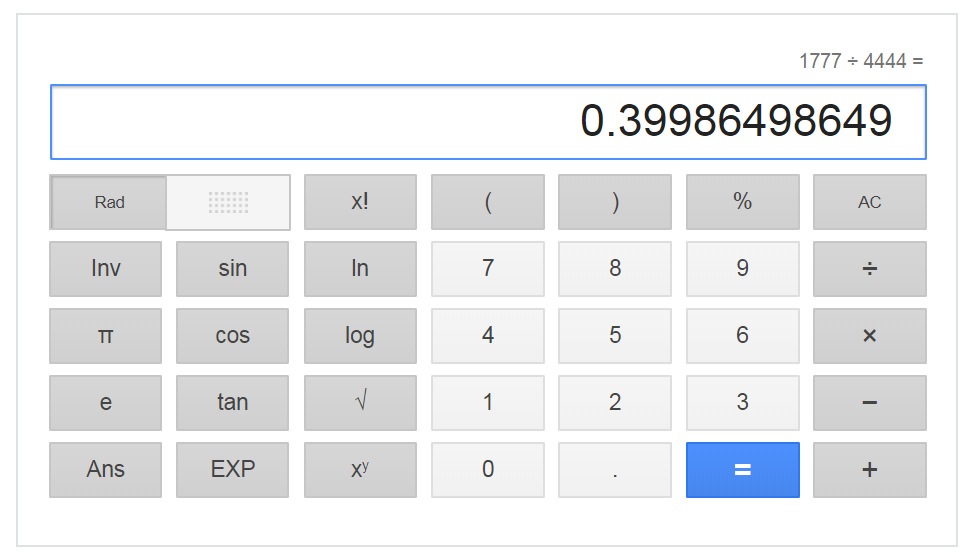

利益率の計算式は、利益÷販売価格です。

利益率40% = 利益1,777円÷販売価格4,444円

販売価格の計算における間違い

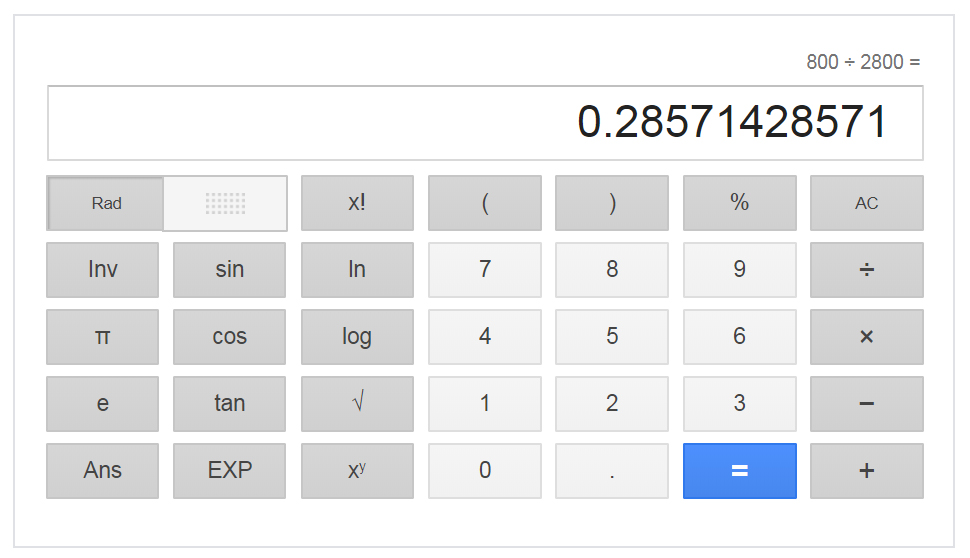

「利益率が40%になるように販売価格を設定したいとき、原価✕1.4で計算しがちです。

しかし、この計算式では正しい利益率を得られません。

原価✕1.4=販売価格

原価2,000円✕1.4=販売価格2,800円

この販売価格を元に利益を計算します。

販売価格2,800円-原価2,000円=800円

続いて、利益率を計算します。

利益800円÷2,800円=利益率29%

正しい利益率は29%になってしまいました。つまり、先ほどの原価✕1.4では割り出せないというわけです。

転売では売り値を仕入れ値で決めない

一般的には、単純に「仕入れ値200円のものを250円で販売しよう」と考えます。

しかし、Amazonで転売する場合、仕入れ値は関係なく、Amazonセラーの価格に沿って売値を決定します。

たとえば、Amazonセラーの売値が下がってしまったとき、「利益が出る価格に戻るまで待とう」とします。

しかし、この考えは仕入れ値基準の売値となります。

仕入れ値だけで売値を決めると、価格がさらに下降して、結果的に売れないということもありえます。

反対に、価格が上昇して利益が出る場合もありますが、これでは安定した利益を得られません。

臨機応変に売値を変更することで、一定の利益を上げられるようになるのです。

シーズンに応じて売値を見極める

シーズンによって売れ行きが異なる商品があります。

たとえば、クリスマスに向けて売れ行きのいい商品があります。

こういう場合、出品者が多い12月上旬頃は価格が下がりますが、しばらく待てば上昇することがあります。

その理由は、安い商品から売れるということで値下げ競争が起きてしまうからです。

シーズンが過ぎれば価格は戻り、希望する価格で売れる可能性があります。

しかし、市場を読み間違えて価格が戻らない時は、最安値で売り切った方が損失を抑えられる場合もあります。

この判断は株と同じで、なるべく早めに決断した方が賢明です。

イベントに応じて売りさばく

バレンタインやハロウィンなど、イベント限定で売れる商品もあります。

売り時を逃すと、全く売れなくなる商品は、最安値でも早めに売ってしまうことです。

押さえておきたい商品仕入れの専門用語

実際の仕入れの現場で先方から当たり前のように使われる、「上代」や「掛け率」といった言葉。日常生活ではまず使われない言葉ですが、業界の人間はさも当たり前であるかのように使用してきます。

そこで、会話のなかで急に使われても混乱することのないよう、商品仕入れの専門用語をこの機会に押さえておきましょう。

上代(じょうだい)

上代は定価や希望小売価格を意味する言葉で、掛け率とセットでよく使われる用語です。「上代2,000円」と言われたら、「定価が2,000円ということね」と理解しましょう。

なお、基本的には税抜き価格の意味で使われることが多いですが、人によってはそうとも限らない点には注意が必要です。

下代(げだい)

下代は、仕入れ値と同じ意味です。メーカーやバイヤーなどから仕入れる際の値段を指します。当然ながら利益を大きくするためには、下代は安いに越したことはありません。

掛け率(かけりつ)

先ほどご紹介した上代と合わせて使われる用語です。掛け率とは、「上代に対する仕入れ値の割合」のことです。換言すると、「定価や小売希望価格に対する卸値のパーセンテージ」ともいえます。

実際に計算してみましょう。上代3,000円で掛け率が60%の場合、3,000円×60% =1,800円(下代) となります。

例えば、「仕入れ値は定価(3,000円)の6掛けです」と言われたときは、この計算式の通りになります。

簡単に計算をする方法

商談をする時に飛び交う言葉で、「掛け率は〇〇掛けで」という言葉があります。これは、その商品が定価のいくらで仕入れる事ができるのかを計算する時に使用する割合です。

例えば、「7割掛けでお願い」となったときは定価の7割、つまり70%で仕入れる事ができるという事になります。8割であれば「8掛け」4割であれば「4掛け」という具合です。75%であれば「75(ななじゅうご)掛け」と言います。

掛け率を掛けた金額を下代(仕入れ値)、定価を上代と言います。計算の仕方は例えば¥25,000商品の6掛けとなると

25,000×0.6=15,000となり、下代(仕入れ値)は¥15,000となります。

場合によっては、下代と上代が分かっているけど掛け率がわかない場合もあります。その時は次のように計算をすると掛け率が出てきます。

上代¥30,000 下代¥19,000 の商品があったとします。

19,000(下代)÷30,000(上代)×100=約63%

という具合です。

元払い(もとばらい)

元払いとは、商品を仕入れる際の配送料を売主側が負担することを指します。逆は着払い(ちゃくばらい)といい、商品を受け取る側が送料を負担します。

当然ですが、どちらが配送料を負担するかは個々のケースによります。ネットショッピング同様、発注額によっては元払いになるケースもあるため、事前の協議が欠かせません。

発注単位(はっちゅうたんい)

商品を仕入れる際に求められる最低注文数のことです。

例えば、「発注単位は5個からお願いします」や「発注は20万円~となっております」といった感じで使われます。

製造現場で言うところの「ロット」と同じような意味です。

入数の確認

発注書を見ると、「入数」と書かれている項目がある場合があります。これは1箱、1袋など大きなまとまりにその商品が何個入っているのかを示しています。

例えば「入数100個、発注単位3」のように書かれていた場合は、発注すると300個届く事になります。発注数を考える時にはしっかりと入数も確認しておきましょう。

発注書(はっちゅうしょ)

発注書とは、商品・サービスの購入を正式に依頼する書面のことです。注文書と同義です。

電子取引が増えたものの、依然として紙の発注書を必要とする企業も多いです。しかし、リモートワークの普及にともない、これからはどんどん電子化されることでしょう。

口座(こうざ)

卸売業者との取引の過程で一取引先として登録されることを「口座を開く」などといいます。銀行口座の開設とは意味合いが違いますので、覚えておきましょう。

口座を開くにあたっては必要事項の記入などを求められますが、これは相手との信頼関係ができた証と思っていただいて構いません。

掛け(かけ)

この「掛け」は、先ほどご紹介した掛け率とは意味合いが異なります。「掛け」は買掛金という言葉をベースにしたもので、商品代金を都度支払うのではなく、月末締めでまとめて支払う決済方法のことを指します。いわゆる信用取引ですね。

まとめ

メーカーや卸売業者としては、小売店によって一般消費者に商品をより多く販売してほしいと考えています。

メーカーや卸売業者が、自社の利益ばかりを追求した価格設定をした場合、商品が売れ残る結果となってしまいます。

卸値・売値・仕入れ値は、それぞれの立場で捉え方が変化するものだと理解しておきましょう。