関税は非常に複雑です。輸入方法や品目によって関税のかかりやすさが変わるだけでなく、全く同じ商品を全く同じ方法で輸入したのに、関税がかかる場合とかからない場合があったりもします。それは個人輸入か一般輸入かによって変わってくるからです。

今回は、そんな厄介な関税の仕組みについて解説します。

輸入にかかる費用

輸入では3種類の税金・手数料が徴収されます。

関税

関税とは、安い海外製品が売れて国内製品が売れなくなることを防ぐために設定された「輸入品にかけられる税金」のことです。

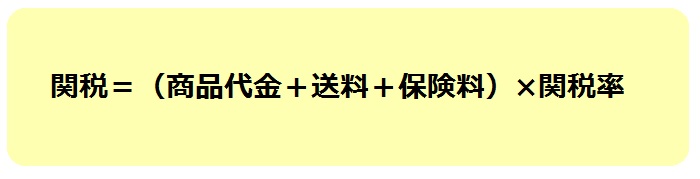

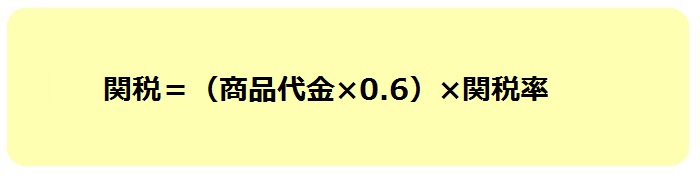

関税は、輸入した商品代金と送料・保険料の合計額に対して課されます。関税の計算方法は以下のとおりです。

関税率は品目ごとに異なり、毎月更新されています。詳細は税関のホームページで確認してください。

消費税

また、輸入者には消費税も課せられます。

そもそも消費税とは、国内で商品・サービスを消費した際に消費者に課せられる税金です。本来は消費者一人一人が国に納付すべきものですが、手間を省くため、購入者が支払った消費税相当額を販売者が一時預かり、確定申告時にこれを一括して納付する仕組みとなっています。

しかし、海外から輸入する際は、仕入れ先に支払うのは商品代金のみで消費税は支払いません。そうなると、消費税がかからない分、国内から仕入れるより海外から仕入れる方が安くなる可能性があります。輸入した方が安いとなれば、国内から仕入れる業者が減り、国内産業が停滞する恐れがあります。このような不都合を避けるために、輸入者には輸入消費税が課せられています。

輸入消費税は「商品代金+送料+保険料」の合計金額の1,000円未満を切り捨てたものと、関税の100円未満を切り捨てた額の合計金額に対して課されます。

輸入消費税率は、一般の消費税と同じです。

通関手数料

通関手数料は、配送業者が代行してくれた通関作業に対する料金です。輸入における通関手数料は、既に撤廃された法律で定められた上限金額を踏襲している業者がほとんどです。そのため、どこの配送業者でも通関手数料は大体11,800円です。

課税価格って?

課税価格とは、課税の標準となる価格のことを言います。例えば1,000円の商品があったとします。この商品に10%の税率を計算すると「1,000×1.1」という計算式になります。この1.1をかける対象の部分を課税価格というのです。この例でいうと「1,000円」が課税価格になります。課税価格が高ければ高くなるほど税率は比例して高くなっていきます。

また、商品を輸入する際の税率は「商売目的で輸入する」場合と「個人使用目的で輸入する」場合とで計算式が異なります。

・(商売目的で輸入する場合)

商品代金+国際送料+海上保険料金=課税価格

・(個人使用目的で輸入する場合)

商品代金x0.6=課税価格

「商売目的で輸入する」というのは、日本で商品を売るために輸入することを意味します。また「個人使用目的で輸入する場合」というのは、販売をせず個人で使用するために輸入することを意味します。

個人輸入の関税

ただし、商売目的ではなく個人使用目的で輸入する場合は、商品代金の60%が課税価格となります。そのため、関税の計算式は以下のようになります。

個人輸入の定義

税関によると、以下のいずれかに該当する場合は個人輸入とみなされます。共通して言えるのは、「自分で使うことを目的として購入する」という点です。

| (1)自分が使うための商品を輸入者自身が海外のECサイト・小売店・メーカーに直接注文して購入する |

| (2)自分が使うための商品を輸入代行業者に注文して、その代行業者を通じて購入する |

個人輸入か一般輸入で税金は変わる

個人輸入は「個人で使用することを目的とした輸入」であり、個人輸入だと税金を下げることが可能になります。一方、一般輸入というのは「商売を目的とした輸入」であり、個人輸入よりも関税が高いのが特徴です。

商品を輸入する際、この輸入が個人輸入なのか一般輸入になるのかは、送り主や輸入の頻度、数量などによって税関が判断することになっています。基本的には個人輸入として輸入したいのであれば、利益を生み出すような利用をしてはいけません。人にプレゼントすることも禁止されています。

個人輸入の免税(関税がかからない)

個人輸入の場合は、課税価格が1万円以下なら、基本的に関税はかかりません。つまり、商品代金が16,666円以下の場合は免税となるのです。

しかし、1つの商品の課税価格が1万円以下でも、同梱された商品の合計課税価格が1万円を超える場合は例外です。例えば、課税価格が9,000円の商品を単品で輸入した場合は関税はかかりませんが、5,000円の商品を4つ購入してまとめて梱包・発送してもらった場合は、同梱商品の合計課税価格が1万円を超えるため、関税がかかります。複数の商品をまとめて配送してもらえば送料は安くなりますが、場合によっては関税がかかるので注意してください。

個人輸入の簡易税率

同梱商品の課税価格が1万円超でも、20万円以下の場合は一般税率より安い簡易税率が適用されます。品目別の簡易税率は以下のとおりです。

| 品目 | 税率 |

|---|---|

| ワイン | 70円/リットル |

| 焼酎等の蒸留酒 | 20円/リットル |

| 清酒、リンゴ酒など | 30円/リットル |

| トマトソース、氷菓、なめした毛皮(ドロップスキン)、毛皮製品 | 20% |

| コーヒー、茶(紅茶は除く)、なめした毛皮(ドロップスキンは除く) | 15% |

| 衣類及び衣類附属品(メリヤス編み・クロセ編み製品は除く) | 10% |

| プラスチック製品、ガラス製品、卑金属(銅、アルミニウム)製品、家具 | 3% |

| ゴム、紙、陶磁製品、鉄鋼製品、すず製品 | 無税 |

| その他のもの | 5% |

ただし、以下の製品は同梱商品の課税価格が20万円以下でも簡易税率が適用されず、一般税率が適用されます。

| (1)穀物とその調製品 |

| (2)牛乳、クリームなどとその調製品 |

| (3)ハムや牛肉缶詰などの食肉調製品 |

| (4)たばこ |

| (5)精製塩 |

| (6)革製の旅行用具、ハンドバッグ |

| (7)ニット製衣類 |

| (8)靴類 |

| (9)身辺用模造細貨類(卑金属製を除く) |

また、これらの商品は同梱商品の課税価格が1万円以下でも免税になりません。注意してください。

関税がかかる?かからない?有無を決める要素(1)配送方法

関税の仕組みは複雑です。同じ商品でも関税がかかる時とかからない時があります。関税の有無を決める要素の1つ目は配送方法です。

配送方法で関税のかかりやすさが変わる

USPS(アメリカ合衆国郵便公社)などの国際郵便を利用した場合の方が、ヤマト運輸・FedEx・DHLなどの国際宅配業者を利用した場合よりも関税がかかりにくくなっています。その理由は通関方式にあります。

国際宅配便の場合

通関の際、DHLなどの国際宅配業者はすべての荷物の申告を行います。そのため、100%関税がかけられます。

国際郵便の場合

しかし、USPS(アメリカ合衆国郵便公社)などの国際郵便は全ての荷物を申告しません。税関がいくつか荷物をピックアップして税率を計算するため、課税対象商品がスルーされることがあります。こういった事情があるため、国際郵便は関税がかかる時とかからない・かからなかった時があるのです。

関税はいつ支払うのか?かからなかった場合は?

関税を支払うタイミングは以下の3パターンに分けられます。

(1)購入時

一番多いのは購入時です。最近は購入時に商品代金や送料と一緒に関税も請求するECサイトが増えています。支払い方法としては一番簡単ですが、関税がかかるか、かからないかに関わらず徴収されるため購入者にとっては損です。仮に関税がかからなかったとしても、先に支払った関税分の代金は返金されません。

(2)荷物受け取り時

EMS(国際スピード郵便)などの国際郵便で配送される場合は、商品の受取時に配達員に関税を支払うケースが多くみられます。ただし、支払う関税が高額になる場合は、郵便局の窓口で手続きをする必要があります。

(3)後日請求される

FedExが配送する場合は、商品が先に配達され、後日関税の請求書が送られてきます。請求書は商品到着から1ヶ月以内には届きます。支払期限は、請求書が届いてから約10日以内に設定されています。支払い方法は銀行振込かコンビニ払いです。

関税がかかる?かからない?有無を決める要素(2)発送区分

2つ目は発送区分です。発送区分には「商品」と「贈物」の2種類があります。

個人輸入で、贈物は関税がかからない可能性がある

贈物として発送された貨物は関税がかかりにくい傾向にあります。ただし、並行輸入している場合は、原則として商品としての発送になります。

関税がかかる?かからない?有無を決める要素(3)量

3つ目は、荷物量です。荷物の量が多ければ多いほど、関税がかかりやすくなります。1回あたりの荷物量が多い場合はもちろん、今まで輸入した荷物量の合計が多い場合も関税がかかりやすくなります。

輸入量・頻度に注意

個人使用を目的として輸入していても、輸入量が多かったり輸入頻度が高かったりすると商業目的とみなされる可能性があります。一度商業目的とみなされると、過去にさかのぼってその時かからなかった関税を請求されることがあるので注意してください。

関税の有無を決める要素(4)品目

4つ目は商品の品目です。関税のかかりやすさと関税率は、品目によって様々です。

税率が高い品目はかかりやすい

税関は関税を多く取るために、関税率の高い商品を優先的にチェックしています。そのため、関税率の高い商品ほど関税がかかりやすくなっています。

関税率が高い品目として一番有名なのは革製品です。レザー製品の多くは関税率が20%、毛皮をトリミングとして使用した衣類は国によっては関税率が40%も課せられる場合もあります。また、「本底が革製で革製ストラップが足の甲・親指まわりにかかる履物」と「甲の一部が革の履物(スポーツ用シューズ・スリッパは除く)」の関税率は60%です。

あとはスキー商品も関税率が高いです。スキー靴は27%、スキー・ボードブーツは20%の関税率がかけられます。

関税の有無を決める要素(5)価格

5つ目は、課税価格(商品価格+送料+保険料)です。

値段が高いと関税がかかる

課税価格が高いほど徴収できる関税額も多くなるため、必然的に関税がかかりやすくなります。

個人輸入で関税がかからなかった?かかる時とかからない時、どちらになるかは非常に複雑

関税の有無を決める要素は非常に複雑で、かかる時とかからない時があります。前回関税がかからなかったからといって、次もかからないとは限りません。損益計算する際は、関税はかかるものとして計算しましょう。