海外輸入には輸入消費税がかかります。

輸入消費税は一般的な消費税とは課税価格や納付方法が違います。

そこで今回は、輸入業者に向けて、輸入消費税の仕組み・計算方法・納付方法を詳しく解説します。

輸入消費税とは?

最初に輸入消費税とは何かについて説明します。

消費税

輸入消費税も消費税であることに違いはないため、まずは消費税について説明します。

消費税とは、国内で商品・サービスを消費した際に消費者に課せられる税金です。

本来は消費者一人一人が国に納付すべきものですが、手間を省くため、購入者が支払った消費税相当額を販売者が一時預かり、確定申告時にこれを一括して納付する仕組みとなっています。

輸入消費税

これに対し、輸入消費税とは海外から物品を輸入した際に輸入者に課せられる税金です。

輸入消費税がかかる理由

海外から輸入する際は、仕入先に支払うのは商品代金のみで、消費税は支払いません。

そうなると、消費税がかからない分、国内から仕入れるより海外から仕入れる方が安くなる可能性があります。

輸入した方が安いとなれば、国内から仕入れる業者が減り、国内産業が停滞する恐れがあります。

このような不都合を避けるために、輸入者には輸入消費税が課せられています。

輸入消費税を納付するタイミング

輸入消費税は、海外から輸入した商品を保税地域(輸入貨物の保管場所)から引き取る際に支払う必要があります。

消費税の納付方法

輸入事業者は、海外から輸入した商品を受け取る際に輸入消費税を支払います。

その輸入品を販売した場合は、販売時に受け取った消費税相当額から先に納付した輸入消費税を引いた額を確定申告時に納付します。

輸入消費税の発生条件

輸入消費税の納付義務は、以下の2つの条件を満たした場合にのみ発生します。

輸入商品を保税地域から引き取る

1つ目は、輸入商品を保税地域(輸入貨物の保管場所)から引き取ったことです。

保税地域から物品を引き取ること自体が国内消費とみなされ、消費税の課税対象となります。

非課税取引ではない

2つ目は、非課税取引ではないことです。

輸入した商品が以下に示す非課税商品でない場合にのみ、輸入消費税の納付義務が発生します。

- 有価証券(外国為替含む)

- 郵便切手類

- 印紙

- 証紙

- 物品切手等

- 身体障害者用物品

- 教科用図書

輸入消費税の計算方法

続いて、輸入消費税の計算方法を解説します。

輸入消費税は商品代金だけでなく、商品代金に関税や送料などを足した金額に課されます。

関税の計算方法

そこで、まずは関税を計算する必要があります。

関税=CIF価格×一般税率(簡易税率)

CIF価格とは、「貨物の代金+送料+保険料」の合計価格の1,000円未満を切り捨てたものです。

関税は100円未満を切り捨てます。

ただし、これは販売目的で輸入した場合の関税です。

個人消費目的で輸入した場合の関税は以下の式で計算されます。

関税=CIF価格×0.6×一般税率(簡易税率)

消費税の課税価格の計算方法

続いて、輸入消費税の課税価格を計算します。

販売目的で輸入した場合の課税価格は以下の方法で計算されます。

課税価格=CIF価格+関税+たばこ税・酒税

これに対して、個人消費目的で輸入した場合の課税価格は以下の方法で計算されます。

課税価格=(商品価格×0.6)+関税

納付する輸入消費税の計算方法

最後に納付する輸入消費税の計算をします。

輸入消費税率も通常の消費税と同じく10%ですが、そのうち7.8%が内国消費税、2.2%が地方消費税となっています。

厳密には、地方消費税は内国消費税(100円未満切り捨て)に22/78をかけます。(標準税率)

具体的な計算方法は以下のとおりです。

内国消費税=課税価格×7.8%

地方消費税=内国消費税(100円未満切り捨て)×22/78

納付する輸入消費税=内国消費税(100円未満切り捨て)+地方消費税(100円未満切り捨て)

輸入消費税の会計処理

前述の通り、国内で販売を行う事業者は、販売時に預かった消費税を確定申告時に納付する義務があります。

ただし、海外から輸入した商品を国内で販売する場合は、先に納付した輸入消費税分は減額されます。

輸入消費税の仕訳方法がよくわからないという方のために、ここからは輸入消費税の会計処理について解説します。

輸入消費税の会計処理

例えば、100万円の商品を仕入れた場合、10万円の輸入消費税を納付します。(標準税率)

確定申告時

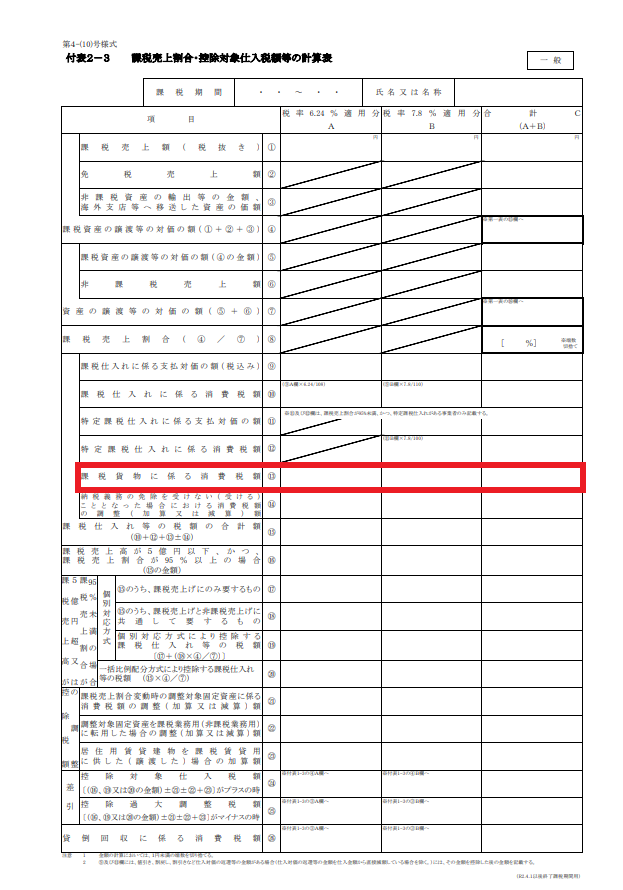

消費税の確定申告をする際は、「課税売上割合・控除対象仕入税額等の計算表」に輸入消費税を記入する必要があります。

記入し忘れると、支払った輸入消費税が控除されないため、余計に消費税を納めることになります。

会計ソフトで計算表を作成した場合は、輸入消費税のうち地方消費税2.2%分は自動的に控除されています。

しかし、内国消費税7.8%は含まれていないため、「課税貨物に係る消費税額」の欄に納付した内国消費税を記入してください。

輸入消費税の免除

ここまで輸入消費税について解説してきましたが、以下の場合は輸入消費税の納付が免除されます。

課税価格が1万円以下

課税価格が1万円以下の場合は、輸入消費税と関税はかかりません。

ただし、たばこ税・酒税は免除されないので注意してください。

非課税取引

また、以下の非課税取引商品を輸入した場合も、輸入消費税が免除となります。

- 有価証券等(国債、株券等)

- 登録国債

- 抵当証券

- 金銭債権

- 商品券

- プリペイドカード

- 郵便切手類、印紙、証紙

- 身体障害者用物品(杖、義眼、車椅子等)

- 教科用図書

- 携帯品

- 引越しの荷物

- 慈善用の寄贈物

- 外交官用貨物

簡易課税を適用する際の注意点

最後に簡易課税を適用する際の注意点を解説します。

簡易課税とは?

簡易課税とは、みなし仕入率で仕入れ控除額を簡易に計算した上で、納付する消費税額を計算する課税方式です。

輸入消費税が少ない場合は、簡易課税を適用することで確定申告時に納付する消費税を削減できることがあります。

簡易課税の注意点

ただし、簡易課税には以下のような注意点があります。

- 簡易課税の切り替えには時間がかかる

- 簡易課税に切り替えるには、前年度中に消費税簡易課税制度選択届出書の提出が必要

- 消費税の還付は受けられない

消費税の過度な納付に注意

海外から仕入れた商品を国内で販売する場合、輸入消費税を正しく会計処理しておかないと余計に消費税を納付することになるので注意してください。