Amazonなどに出品するために、仕入れたり、仕入れたものが売れたりしたら、それは一つひとつ帳簿に記載していかなくてはいけません。会社勤めなら、経理や会計の人がやってくれる仕事も、副業であってもせどらーになるためには、そういったことも1つ1つ行っていかなくてはいけません。

簿記の知識がない人にとっては、貸借対照表や損益計算書というのは、どこか遠い国の言語にも思えてきてしまうことですが、しっかりと覚えて理解することで、帳簿の付け方も一段とわかりやすく、計算しやすいものになるので頑張りましょう!

貸借対照表と損益計算書は深くつながっている!

副業であっても、ちゃんと確定申告をして、税金を納めなくてはいけません。そのためには、やはり貸借対照表と損益計算書はしっかりと作っておく必要があります。

実は貸借対照表と損益計算書というのは、まったく別々の書類のように思われていますが、深いつながりがあるものなのです。いったいどういうことなのか具体的に見ていきましょう。

貸借対照表とは一体何なのか

まずは貸借対照表というものがどういうものなのかについてみていきましょう。貸借対照表というのは、会社の財産のバランスを、プラス(資産) と マイナス(負債) にまとめたものです。

これを見ると、財政がどのような状態にあるのかがわかります。バランスシート(B/S)ともいわれるのは、 会社のバランスがよくわかる計算書だからです。

損益計算書とは?貸借対照表と別のもの?

損益計算書というのは、会社の利益と損失の計算を行った計算書です。その名の通りですね。会社の業績がどのような状態なのかを把握することができます。

損益計算書は収益・費用・利益を記載するもので、プロフィット(Profit)&ロスステイトメント(Loss statement)から略して(P/L)とも呼ばれます。

貸借対照表は会社の資産状況を示すのに対して、損益計算書は会社の一定期間の業績を表しているものです。別々のものに見えますが、実は切っても切り離せないものなのです。

貸借対照表と損益計算書をつなぐ2つの重要キーワードとは?!

貸借対照表と損益計算書は全く違う計算書ですが、「当期純利益」と「利益時余剰金」という二つのキーワードで密接につながっています。

「当期純利益」というのは、両方の計算書の最後に来る共通項目なのです。

損益計算書は毎日変化する売り上げと経費によって、変化していきます。

また貸借対照表に記載される資産状況も、利益の増減によって日々変化しています。

どの時点においても、両者は当期純利益によってつながりを持ってくるのです。

そして、当期純利益は貸借対照表では利益余剰金を構成します。利益余剰金というのは、純資産の部に位置して、利益準備金とその他利益余剰金の2つから構成されていますが、その他利益余剰金というのは当期純利益の蓄積となっていくのです。

株式会社の場合には、1年の終わりに損益計算書に記載される当期純利益は株主へ配分されます。その後に余った利益は、当期末処分利益となり蓄積されていき、貸借対照表の利益剰余金となっていくのです。

貸借対照表と損益計算書においての仕入について理解しよう!

せどらーにとって、最も理解しなくてはいけないのが仕入れについてです。ここからは貸借対照表や損益計算書の仕入れについて見ていきましょう。

貸借対照表や損益計算書での仕入の定義は?

仕入というのは、いったい何を意味する言葉なのでしょうか?!

仕入というのは、帳簿を記載するときには、通常営業で販売する商品を購入した時の仕入原価を処理するための費用勘定となります。

販売するためにほかの会社から購入した商品の購入代金を仕入という勘定科目に入れていくということですね。

貸借対照表などの帳簿上では仕入の項目に注意!

商品を仕入れる、という意味で使うのではなくて、帳簿の処理上の勘定科目である仕入という項目は、ちょっと複雑で、混乱する人も多いのでよく注意しましょう。

まず仕入というのは、まず費用として仕入勘定として記録されます。当期の仕入の合計額が当期商品仕入高として集計され、決算の時に売上原価として算定しなおされます。

期末には売上原価の計算方法が問題となることもあります。

資産としてみると、仕入れた商品は資産ともいえるので、棚卸資産となります。期中や期末には棚卸資産の算定方法も問題となることがあります。

貸借対照表などに計上できる仕入の範囲とは?

仕入とは具体的にどこからどこまでの範囲を言うのでしょうか?!

仕入というのは、商品代金だけではなく、配送料などその商品を購入するために必要だった費用もすべて含めて計上します。

例えば不動産会社が、自社で販売するために土地や建物を購入した場合には、仕入勘定で処理をします。

しかし、不動産ではない会社が、自分で使用するために購入した土地や建物を使わなくて転売するときには、仕入にはなりません。

参考:【図解で簡単】損益計算書の勘定科目「仕入」を理解しよう!!

損益計算書や貸借対照表における仕入と売上原価の違いとは?!

仕入と売上原価が同じだと思っている人も多いようですね。仕入と売上原価が実は違ってくる場合もあります。

仕入というのは、自分のところで商品を販売するために、ほかの会社から商品を購入することを言います。

しかし、その商品をそのまま販売する場合もあれば、自社で加工をしたり、ブランド名のロゴを付けて販売することもあります。

仕入額は利益を計算する上では欠かせない情報ですが、損益計算書には仕入額がそのまま記載されるわけではありません。

売上原価と仕入にはどのような違いがあるのか?

損益計算書には仕入ではなく、売上原価が記載されます。

売上原価というのは、販売された1つ1つの商品に関連するコストになります。販売された商品の仕入れ総額になるのです。前年度に仕入れたものでも、今年度に売れたら今年度の売上原価になります。

一方で仕入額というのは、その年度に仕入れた金額になります。

今までの仕入金額から、今年度の売上の仕入れ額を抽出したものが売上原価となります。

売上原価の計算方法は?貸借対照表ではどのように計上される?

小売りをする場合の売上原価の計算方法というのは次の通りになります。

売れた商品の数が0だった年は売上原価は0になります。

売れ残った商品は在庫となり、会計用語では棚卸資産になります。

貸借対照表では棚卸資産は仕入額から計算されています。

これは小売業での売上原価の計算方法ですが、製造業では材料の仕入れのほかに、人件費や光熱費なども売上原価として計上されます。

仕入原価との混同注意!売上原価は利益を計算するための重要項目

損益計算書では、利益の最上段に来るのが売上総利益になります。企業の各段階の利益を計算する上で、最も基本となる利益です。

売上総利益は売上高から売上原価を差し引いて計算されます。

販売総額(売上高)から販売するためのコスト(売上原価)を差し引いたものが売上総利益となるのです。

参考:仕入れ原価と売上原価は違う?!その違いをすっきり解説します!

貸借対照表の中で仕入は何を意味している?!

それでは実際に仕入が貸借対照表の中でどんな役割をしているのか、ということについて具体例を挙げてみていきましょう。

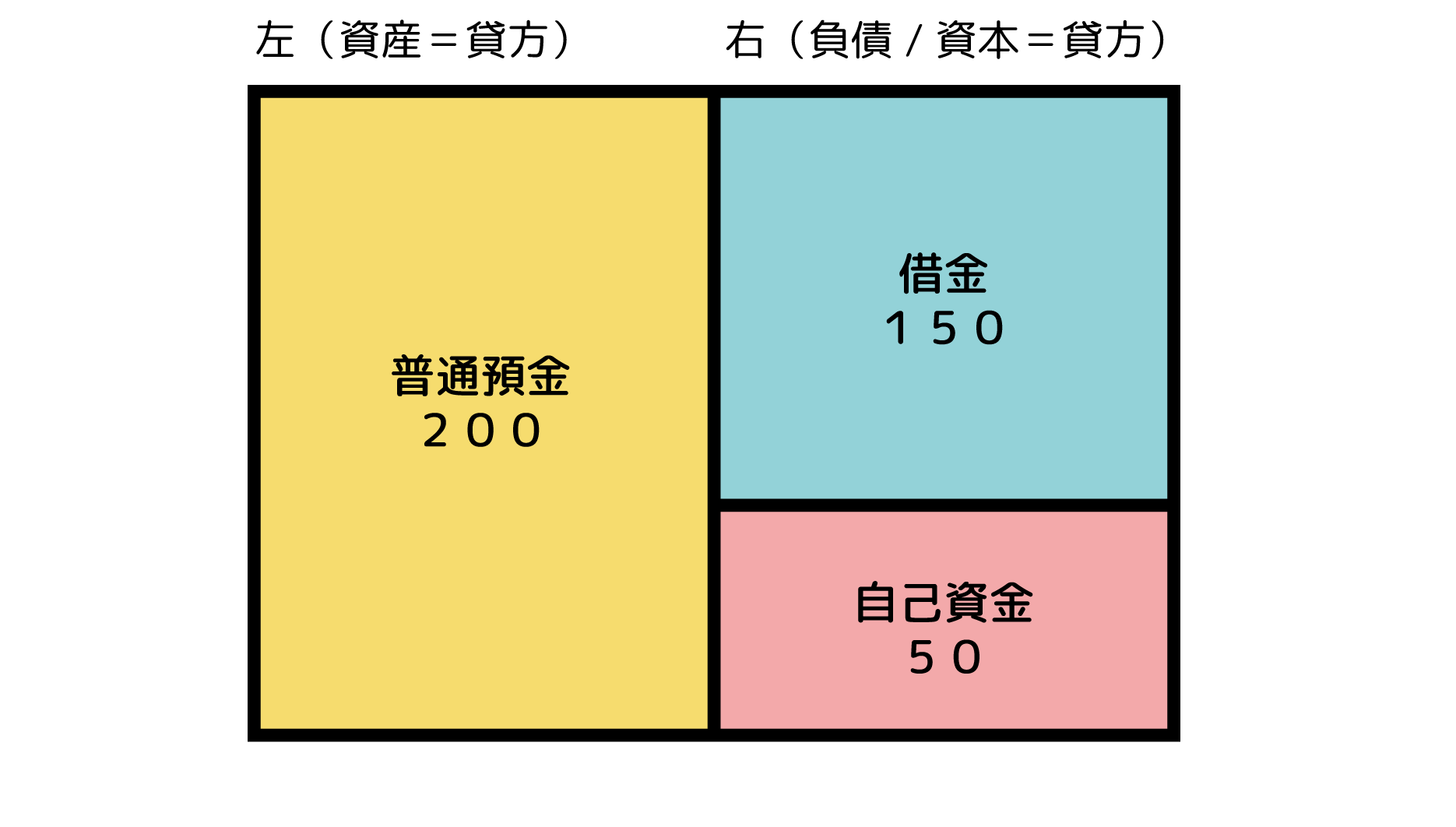

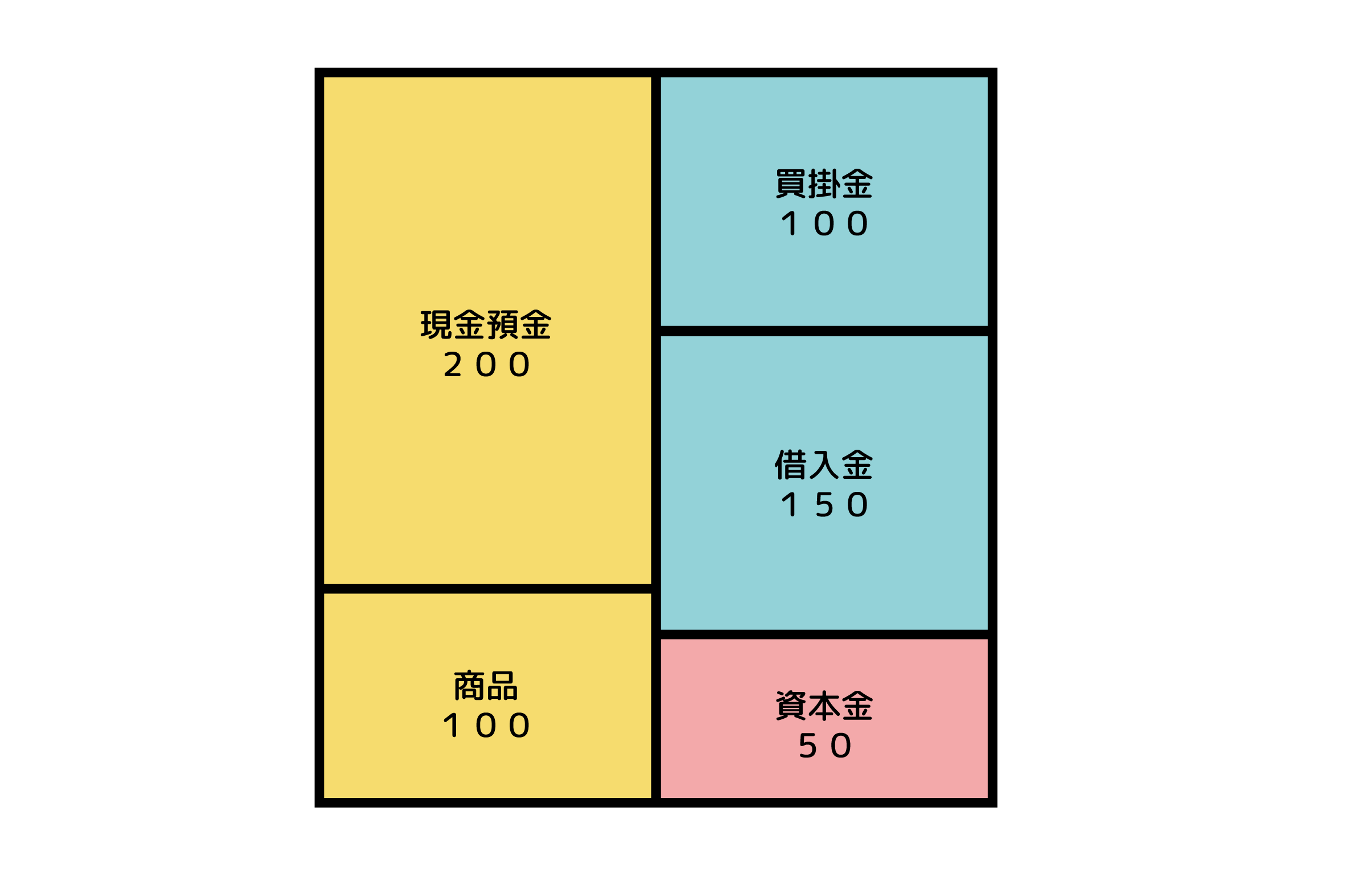

自己資本50万円、借入金150万円での合計200万円の開業資金がある雑貨店を例にしてみます。

これをバランスシートに表すと次の図のようになります。

この図は、銀行口座に200万円の資産があるという事実と、その200万円がどこからやってきたのか、ということを表しています。

貸借対照表というのは、ビジネスをすることによって築いた財産を左側に、右側にその財産が作られた原因を表現していくのです。原因と結果を同時に並行して記録していく簿記を複式簿記といいます。

実際の貸借対照表では、勘定科目によって、借入金や資本金、元入金という言葉で記載されていきます。

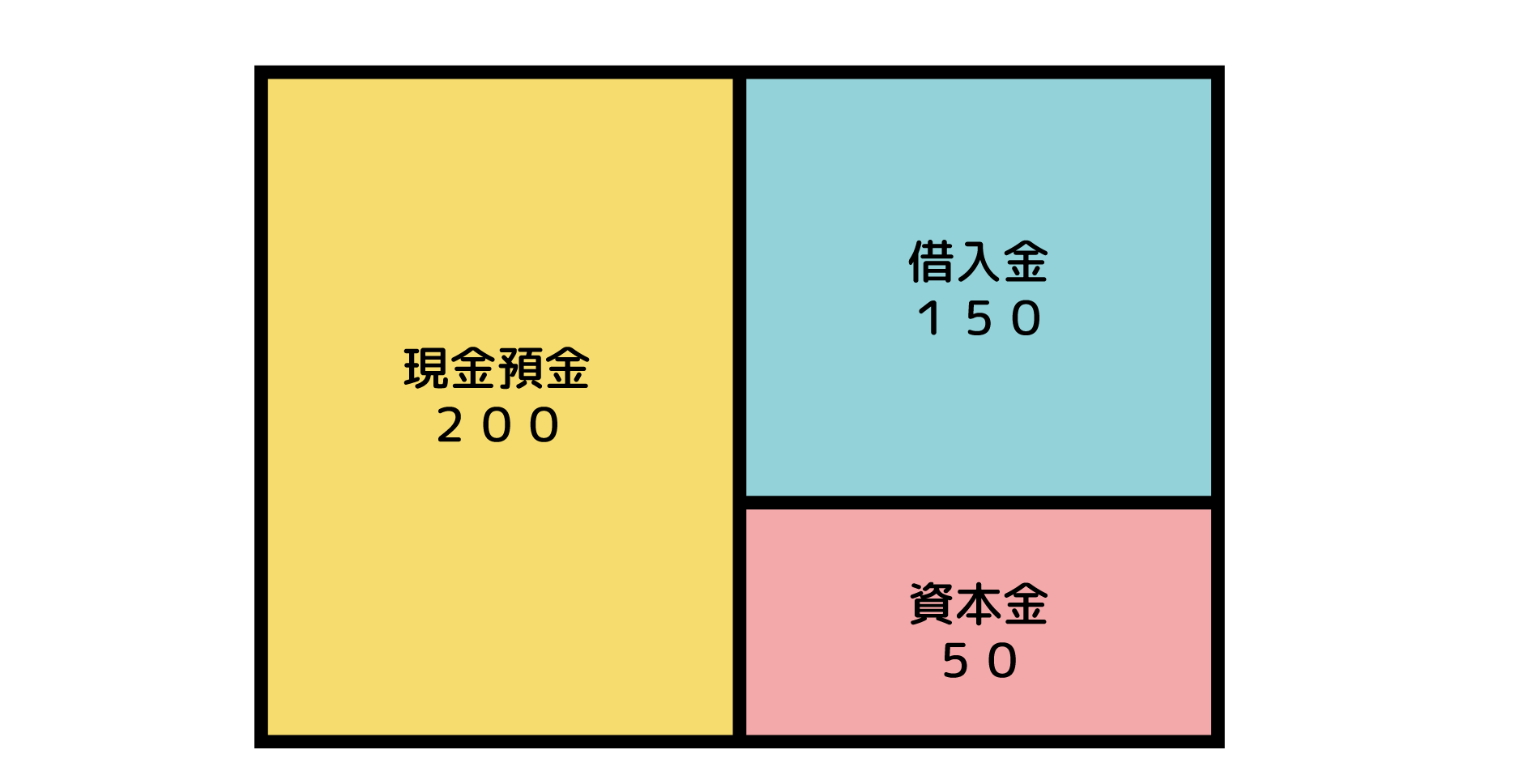

商品を買掛金で仕入れた場合の貸借対照表への記載方法は?

それでは実際に商品を仕入れると貸借対照表の中では同記載されていくのでしょうか?!

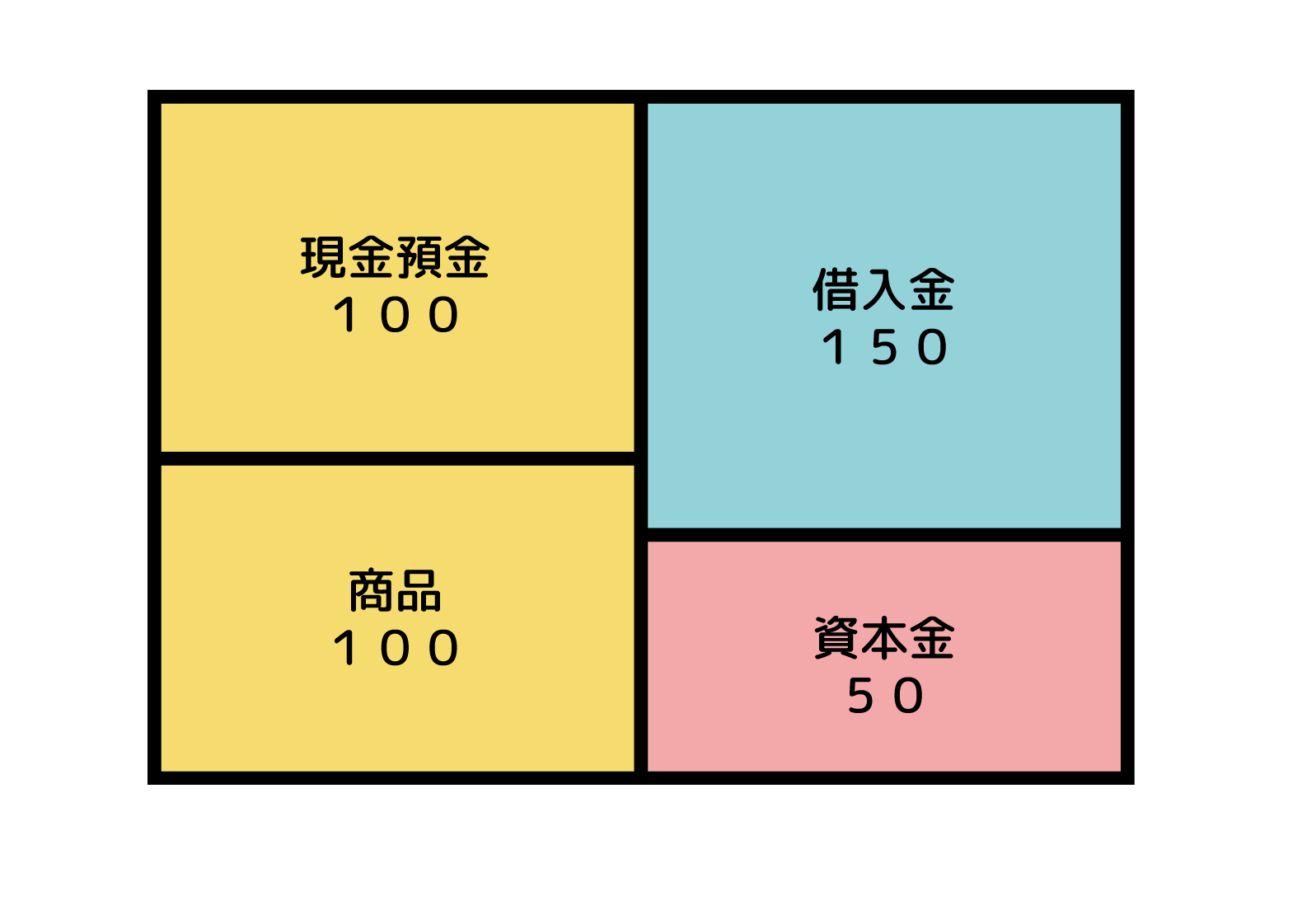

まずは商品を1個1万円で100個、100万円分仕入れました。1か月後にはすべて売り切る予定で、仕入れ先には支払いを1か月後まで待ってもらう約束にしました。すると貸借対照表は次のようになります。

手元には資産となる商品が100万円分増えましたが、同時に将来支払うべき負債も抱えました。この負債を抱えるタイミングというのは、商品が納入された時点になります。発注した段階ではまだ支払い義務が生じていないので負債は増えません。

このように貸借対照表というのは、実際に商品やお金が動いたタイミング、つまり取引が実行されたタイミングで変化していきます。

この時に、商品は引き取ったのに支払いをしない負債は買掛金となります。

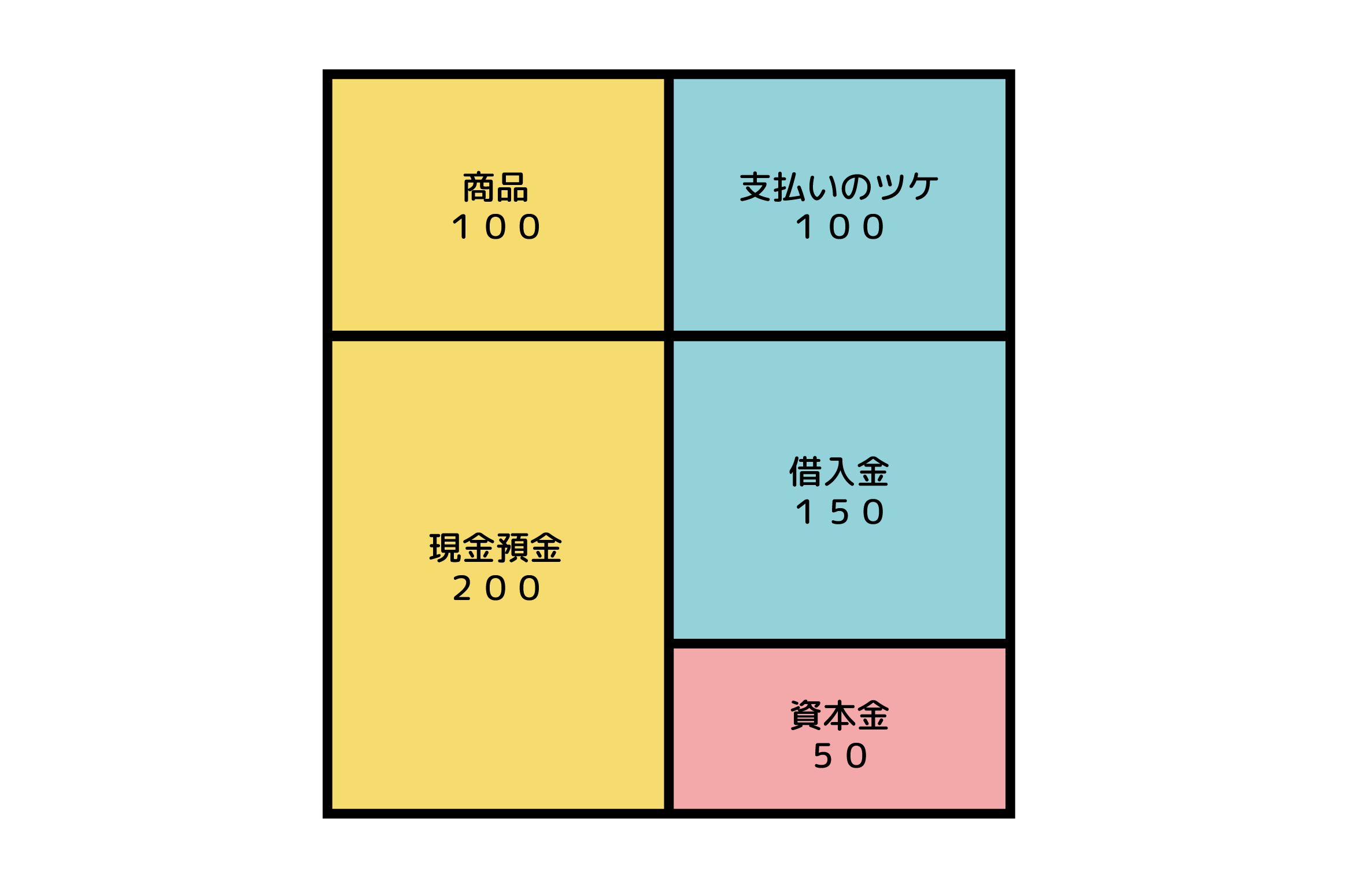

実際の貸借対照表では換金性が高いものが上の方に来ることになっているので、実際には次の図のようになります。

尚、通常、商品は在庫と呼ばれますが、会計上は商品と表現されるので注意しましょう。

支払い期限内に仕入れた商品が売れなかったら貸借対照表はどうなる?

万が一、1つも商品が売れずに買掛金の支払いの期限である1か月後がやってきてしまいました。

本来であれば支払いを待ってもらいたいところですが、そうしたら今後のお付き合いにも支障が出てしまいます。なんとか無理をしてでも100万円支払うことにします。

貸借対照表ではこのようになります。

商品が売れていないのに損をしたと感じてしまう人もいるでしょうが、すでに商品は引き取っているので、本来の形に戻っただけだともいえます。買掛ではなく、現金払いで仕入れていれば、最初からこのような形だったからです。

ここまでは売り上げや費用が出てきていないので、実は全くこのお店は利益もない代わりに損失もないのです。資産と負債のやり取りだけを行っている、ということを理解しましょう。

仕入れた商品が売れ始めたら貸借対照表へはどう記載する?

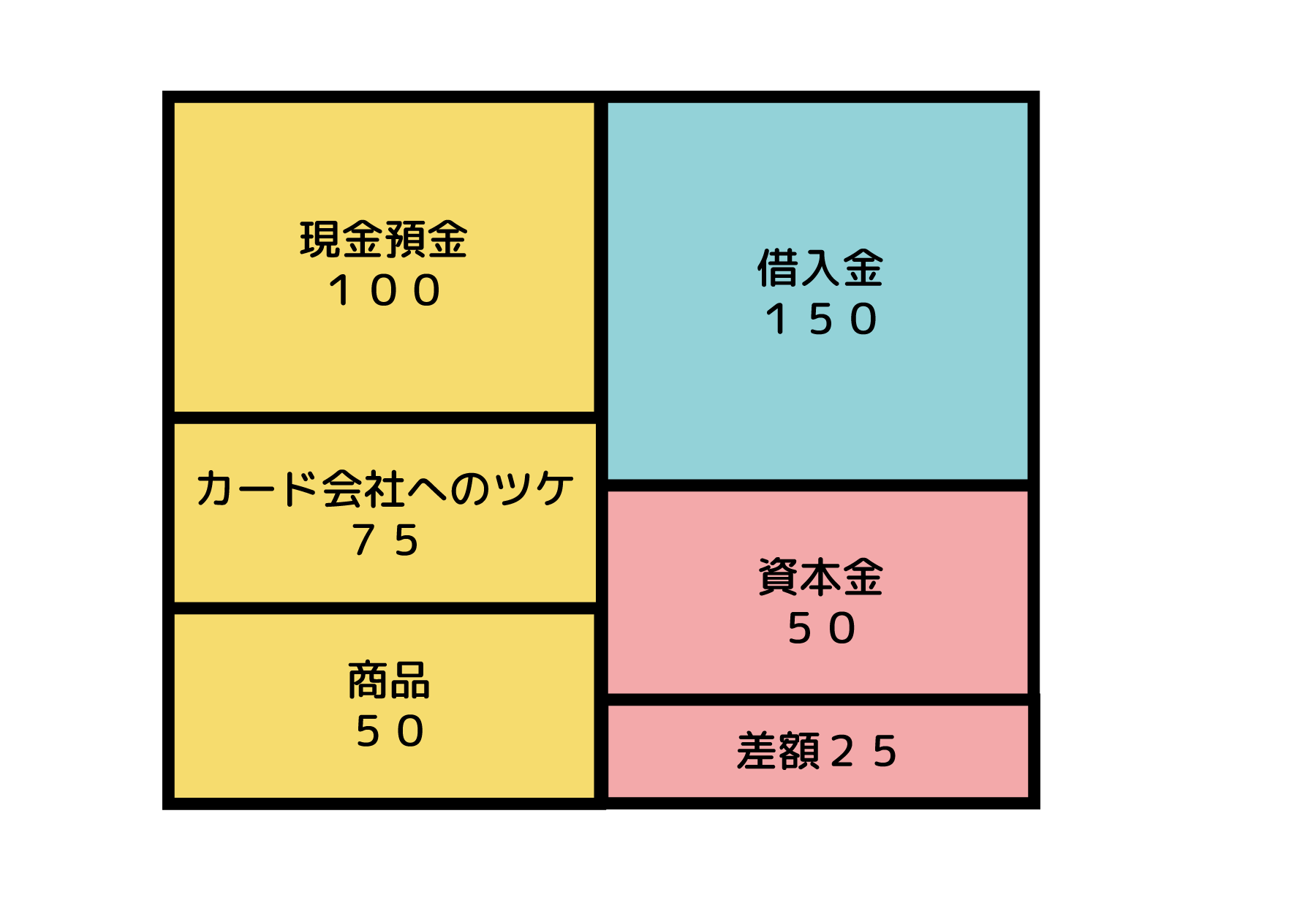

雑貨店を開店して1か月が過ぎ、まったく売れない時期が続いていたと思ったら、徐々に売れ始めました。

そして2か月目には1万5千円の商品が50個売れて、75万円の売り上げがありました。

しかし、今度はすべてカード払いです。ということはすぐには現金は入ってきません。入金は1か月から2か月後になります。

商品は1個1万円で仕入れているので、50個売れたということは50万円分の資産としての在庫が減ったことになります。

この時の貸借対照表はどうなるのでしょうか?!

カード会社から将来入金される分は資産になるので、バランスシートの左側は75万円増えます。

今回は借入金も資本金も変化がないので、左側の合計は200万円のままです。すると、右と左に25万円の差額が出ました。

バランスシートは必ず左右のバランスをとる必要があります。ということは25万円のズレがあってはいけません。ということは、差額が出た理由を損益計算書に記載すると次のようになります。

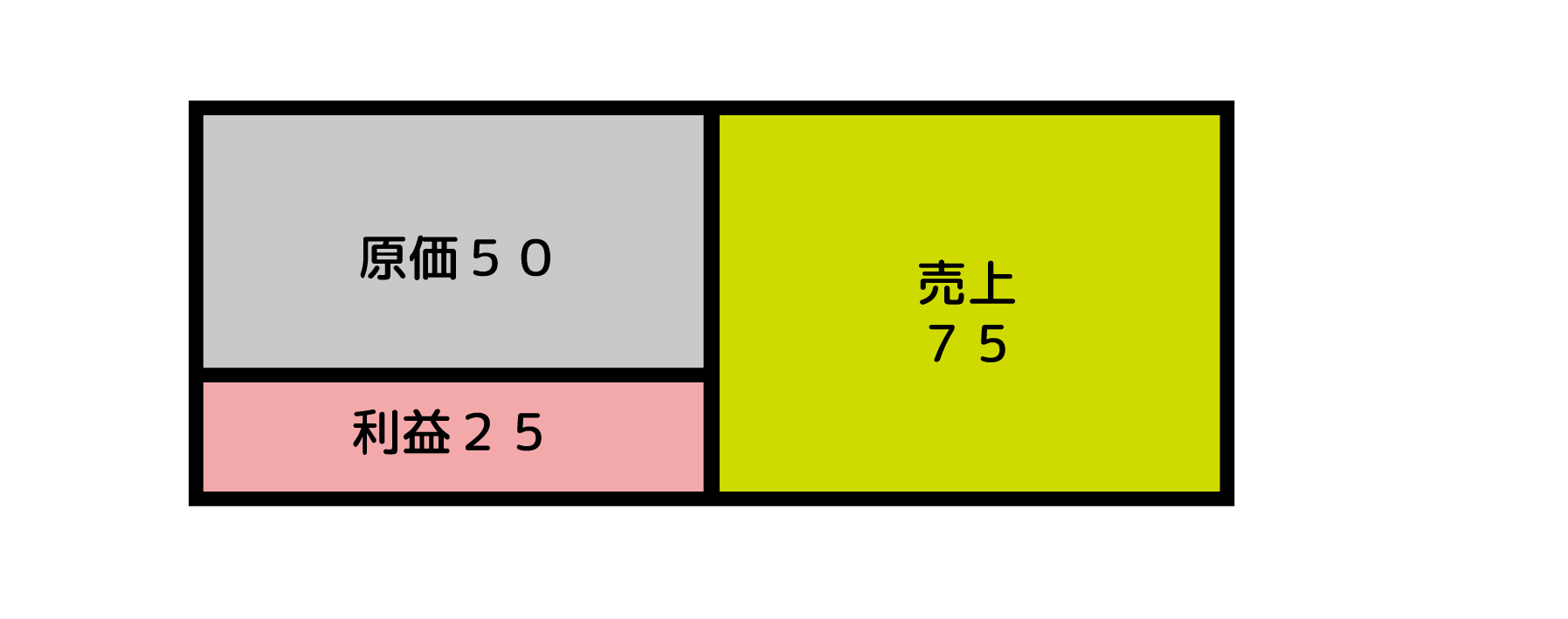

差額の25万円の正体は利益になります。

カード会社からの75万円は実際には入金されていないものの、これは会社の資産となるべきお金です。ですから、貸借対照表には資産として記載します。

そして、損益計算書には貸借対照表の右と左で出た差の原因を細かく記載していきます。損益計算書と貸借対照表はこのようにつながってくるのです。

ただし、利益が上がっているからといって、現金化できていないこともこのようにあるのでその点は経営者であれば気を付けましょう。

売掛金と買掛金を貸借対照表から損益計算書へ転記する方法

次に、損益計算書への記載をどのように行っていくのか、という方法についてみていきましょう。

現金で仕入て現金で売り上げた場合は?

現金で仕入て、現金で販売した場合には、どのように記載すればいいのでしょうか?

商品を仕入れた時に、現金で支払った場合には、商品の仕入代金として支払った金額を仕入高として記載します。

また、現金で売り上げた場合には、売上高として入金された金額を記載します。

現金出納帳と売上高、仕入高の元帳を記載して、その残高を損益計算書に記載すればOKです。

売掛取引した際の貸借対照表から損益計算書への計上方法は?

会計の締め日となる12月31日までに商品を販売したのに、年が明けてからの支払いにする売掛取引をした場合には、どのように計上したらいいのでしょうか?

例えば12月30日に商品を15万円売り、10万円その場で現金でもらい、残りの5万円は1月10日に普通預金への入金ということで約束しました。

この場合は、12月30日の売上高は15万円となり、貸借対照表への記載は次のようになります。

| 借方 | 貸方 | 概要 | ||

| 現金 | 100,000 | 売上高 | 100,000 | |

| 売掛金 | 50,000 | 売上高 | 50,000 | ●●社へ掛売上 |

この時に売掛金5万円の計上を忘れてしまうことがよくあります。忘れると売り上げ計上漏れとなってしまうので、売掛金の記載漏れがないように気を付けましょう。

損益計算書へ転記する場合には、売掛金を含めた金額を売上高として記入します。

買掛金で仕入れた場合の計上方法について

次に決算の締め日である12月31日をまたいで、買掛金で商品を仕入れた場合の計上方法についてみていきましょう。

12月の仕入れ代金20万円を1月31日までの支払いとした場合には次のようになります。

| 借方 | 貸方 | 概要 | ||

| 仕入高 | 200,000 | 買掛金 | 200,000 | 12月分××社仕入れ代金 |

この記載を忘れてしまうと、仕入高が少なくなってしまい、利益が実際よりも多く計上されてしまうことになります。すべての仕入が計上されているのか、きちんと確認しましょう。

損益計算書へは買掛金を含めた仕入高の合計金額を記入します。

貸借対照表作成のためには必須!決算整理での売上原価の仕分けについて

副業であっても自分でビジネスを行っているのであれば、しっかりと決算整理を行う必要があります。

売上原価の算定はいったいどうやったらいいのでしょうか?!

貸借対照表などとは違い、仕入で売上原価を計算する

会計期末になり、その期の売り上げに対する売上原価を計算します。

この時に、売上原価ではなく、仕入という勘定科目で計算することに違和感を覚える人もいるようです。

外部への報告目的で作成する貸借対照表と損益計算書には売上原価という勘定科目を使いますが、内部での管理目的の残高試算表を作成するときには、仕入という勘定科目を使うことが一般的です。

その期に仕入れた商品は全て期内に売れるわけではありません。期内に売れる商品の中には前期からの売れ残り品もあります。当期仕入れた商品は次の期に繰り越すものもあります。

ですから、繰越商品いくら、仕入いくら、という仕分けで売れ残りの商品を取り除いてあげるのです。

仕入という勘定科目を残すことで、前期からの繰越商品の売り上げの加算と、今期仕入れたけれども売れ残った商品の控除を行っているのです。

仕入れた商品が期末まで売れ残ってしまったら?

前の期に仕入れたけれども、決算期末までに売れ残ってしまったら、それは繰越商品という勘定科目で残高試算表上では繰越します。

しかし、この繰越商品の科目は期末まで帳簿の上では何も処理されないことになってしまいます。

そこで期が始まったときの繰越商品の金額と、期末に残っている商品の金額を合わせる必要があります。

最初の仕入はいくら、繰越商品はいくら、という形にして繰越商品の評価額をゼロにして、次の繰越商品はいくら、仕入れはいくら、という形で期末に残っている商品の金額を新たに計上しなおします。

仕入と繰越商品の順番を覚えるには「シイクリクリシイ」

シイクリクリシイという言葉をしっかりと理解できれば、決算書の作成は全然怖くはありません。

仕入いくら、繰越商品いくら

繰越商品いくら、仕入いくら

決算整理での売上原価算定はこの2つの繰り返しなのです。つまりはシイクリクリシイというわけです。

最初から理解できるわけはないので、まずはシイクリクリシイという言葉だけ覚えて、これを繰り返し使うのだ、ということだけは今日中に頭に入れてください。後は実践しながら理解していきましょう。

仕入勘定を貸借対照表や損益計算書に正しく記載しよう!

この記事では貸借対照表や損益計算書に仕入をどのように記載すればいいのか、ということについてみてきました。

簿記の知識や、経理や会計の経験がない人にはなかなか難しいことですが、実際にビジネスを進めながら、自分で帳簿付けを行う中で徐々に理解していけばいいでしょう。

会計ソフトも無料や安価で使えるものもいいものがあります。そういったものを使いながら、確定申告で慌てないように、きちんと帳簿付けも正しく行っていきましょう。