「せどりでの帳簿はどうやって付ければいいの?」

「仕入れ帳って何?」

「そもそもせどりでの帳簿は必要なのか?」

eBayやメルカリなどでせどりを行っている方はこのようなことを思ったことはありませんか?

せどりを本業にするならば、避けて通れないのが帳簿です。また、せどりで帳簿をつけていなかった場合、さらに面倒なことになってしまいます。

この記事では、以下の内容について分かりやすくご紹介します。

・せどりでの帳簿はなぜ必要なのか

・せどりでの帳簿のつけ方

・せどりで使用する、仕入帳とは何か?

せどりを本業にしたい方にとっては帳簿は大切なので、この記事をきっかけにしっかりと理解しておきましょう。

決算書作成のために会計帳簿は必須!

会社を経営するにあたっては、果たすべき義務や守るべきルールというものがあります。既に会社を経営されている方には常識かもしれませんが、日本において会社を経営する場合、会社法の規定を守る必要があります。

会計帳簿は、その一つです。決算書を作成するための大元となるものなので、実際の取引や資産の変動などを正確に記録するよう決められています。

と言っても、会計帳簿について詳しくない方には分かりにくいのも事実でしょう。会計帳簿作成のルールは複雑なため、チェックをしても漏れが見つかることもあります。この記事では、初心者はもちろんベテランの方までご理解いただけるよう、会計帳簿について詳しくご説明します。経営者の方は会計帳簿について、もう一度しっかり学んでおきましょう。

そもそも「会計帳簿」とは何か

会計帳簿とは、会社の財産や企業活動で出た利益や損失を明らかにするために作成する書類のことです。そして、会計帳簿は、大きく分類すると主要簿と補助簿に分けることができます。

主要簿というのは、会社の取引における全体像を体系的に記録・計算する帳簿のことを言います。経営状態を把握するうえで欠かせないものであり、複式簿記においては必ず作成しなければいけません。そのため、経営者であれば最低限「主要簿」はつけられるようにしましょう。

補助簿というのは、その名のとおり補助的な役割を持っているもので、必要な時に作成する帳簿のことを言います。

主要簿の種類

主要簿には、さらに3つの種類があります。

まず1つ目が日記帳です。これには、日々の取引内容を記録します。その際のポイントは、取引が発生した日にち順に記載していくという点です。必ず発生日ごとに記載しなければならないわけではありませんが、この方がミスを防げる上に他の帳簿をつける際にも便利です。

2つ目は仕訳帳です。こちらは日々の取引内容を発生順に記載し、借方・貸方に分けた上で適当な勘定科目へ仕訳していく複式の帳簿です。仕訳帳を見れば取引の「日付」と「内容」と「金額」が分かるようになっているので、仕訳の基本知識がある方ならば、日記帳を見ながら記帳していけば難しくないでしょう。

3つ目は総勘定元帳です。この帳簿は、仕訳帳をもとに勘定科目ごとに分類したうえで個別にまとめたものになります。売上や売掛金といった特定の項目において、一覧性に優れているのがポイントです。このことから、仕訳帳がお金の流れを掴むものならば、こちらは積み上げ式に取引記録を把握するためのものと言えるでしょう。

補助簿の種類

補助簿には実にさまざまな種類があります。現金の出入りを管理する「現金出納帳」や預金の入出金を管理する「預金出納帳」、必要経費についてまとめた「経費帳」、減価償却資産や繰延資産を管理する「固定資産台帳」などがありますが、特に大切なのは「仕入先元帳(買掛金元帳)」「得意先元帳(売掛金元帳)」の2つです。

仕入先元帳は、仕入先ごとに取引を管理するための補助簿です。買掛金元帳とも呼ばれます。主要簿だけでは複数の取引先が入り乱れていて複雑になってしまいますが、仕入先別に「取引内容」や「取引金額(仕入)」を分類して記録しておくことで、過去の取引を整理することができます。

得意先元帳は、得意先ごとに取引を管理するための補助簿です。売掛金元帳とも呼ばれます。仕入先元帳の、得意先版だと考えるとわかりやすいでしょう。得意先別の「取引内容」や「取引金額(売上)」を記録することになります。

フリーなら知っておくべき「個人事業主の帳簿のつけ方」

独立してはじめに悩むことと言えば、帳簿のつけ方です。経理の経験者はともかく、ほとんどの人は帳簿を見たこともなければ触ったこともないでしょう。また、帳簿にはたくさんの種類があるので、どれを使えばいいのか迷ってしまうと思います。

ここからは、個人事業主の帳簿のつけ方についてまとめていきたいと思います。

「記帳」とは日々の取引を記録していくこと

個人事業主も会社と同じく企業に含まれます。したがって、売り上げや利益など、日々の取引を帳簿に正確に記録していく必要があります。これを「記帳」と言います。

記帳方法には「複式簿記」と「単式簿記」の2種類があり、難易度と受けられる控除額が変わってきます。

1つ目の複式簿記とは、7種類程度の帳簿に記録していく方法です。非常に精度の高い細かな帳簿付けが必要となるため手間がかかりますが、その特典として65万円の青色申告の控除を受けることができます。そのためフリーランスの方の多くが、この複式簿記を活用しています。

2つ目の単式簿記とは、1種類から5種類程度の帳簿に記録していく方法です。収入と支出を1つの科目に絞って記帳するためとても簡単で、会計の知識がなくても大丈夫です。ただし複式簿記のような特典はなく、青色申告の10万円控除(もしくは白色申告)のみとなります。

各帳簿の解説は後ほど説明しますので、まずは記帳には2種類あるということを理解してください。

帳簿を作成する流れについて

帳簿作成には4つの過程があり、「領収書や通帳などの整理」「データ入力」「売上管理」「決算」となっています。

「領収書や通帳などの整理」では、「現金で支払った領収書」と「銀行口座を経由して支払った領収書」に分けます。前者は現金出納帳、後者は預金出納帳という帳簿に記帳します。

「データ入力」では、上記の2つの帳簿のほか、売上帳・仕入帳・振替伝票などに記入していきます。最低でも月に1回は記帳するようにしましょう。

「売上管理」では、クライアントごとに販売管理を行うようにしましょう。「何(商品)」を「どこ(得意先)」に「どのくらい(数量)」「いつ(納期)」「いくら(価格)」で販売したのか、「売った商品の代金をいつもらえるか」「仕入れた商品の代金をいつ支払うか」などを、ここでしっかり把握するようにします。

「決算」では、収支・支出と、利益または損失を計算します。これに基づいて税額を計算することになるので大切な過程です。

領収書はどうやって管理するか

領収書は大切なものですが、意外とかさ張って、管理が大変です。そのため、なるべく隔週ごと(少なくとも月に1回)には領収書を整理するようにしましょう。

まず、クリアファイルを用意して「末記帳のもの」をまとめておきます。記帳を済ませたら、月ごとに封筒に分けて保管するか、ルーズリーフなどのノートに貼っておくと良いでしょう。税務調査の際、自分でその出費を把握しておいて説明ができれば問題ありません。大事なのはきちんと管理されているかどうかです。

また領収書の保存期間は、原則7年間(その事業年度の確定申告の期限日翌日から7年間)となっています。感熱紙の場合は年月を経ると印字が薄くなってしまいますので、コピーしておくことをおすすめします。

なぜ帳簿書類が必要なのか

帳簿書類の作成・管理を家事に例えると、炊事や洗濯のようなものです。と言っても、時間が決まっているわけではないので他の仕事の合間にやることが多いです。

「いいお天気だから、布団でも干そうかな」といった気持ちの良さがあればいいのですが、事務の仕事は、結構地味なものです。

会社には欠かせない帳簿作成

帳簿作成を手書きでやるとなると、恐ろしく大変です。しかし、特に個人事業主の間では、手書きの帳簿作成がまだまだ普通です。確定申告時期にバタバタするのも、もはや風物詩と言ってもいいでしょう。

そんな大変な帳簿作成。少しでも労力を減らしたい、できるなら作りたくない、なんて考える人も多いでしょう。しかし結論から言えば、確定申告する際に帳簿は絶対に必要です。

今回は「どうして帳簿書類を備えなければいけないのか?」「紙に書いた帳簿でなければいけないのか?」についてお話したいと思います。

帳簿書類の保存期間は?もし守らなければどうなる?

まず、帳簿書類とは何か?について基本的なことを確認します。知ってるという方は読み飛ばしてもらって構いませんが、「よく分からないけど、必要らしいからつけている」という方は必見です。

さて、帳簿の備え付けについて法人税法では次のように規定されています。

法人は、帳簿(注1)を備え付けてその取引を記録するとともに、その帳簿と取引等に関して作成又は受領した書類(以下「書類」といい、帳簿と併せて「帳簿書類」といいます。)を、その事業年度の確定申告書の提出期限の翌日から7年間(注2)保存しなければなりません。

また、法人が、取引情報の授受を電磁的方式によって行う電子取引をした場合には、原則としてその電磁的記録(電子データ)をその事業年度の確定申告書の提出期限の翌日から7年間保存する必要があります。

ただし、その電磁的記録を出力した紙によって保存しているときには、電磁的記録を保存する必要はありません。(注1) 「帳簿」には、例えば総勘定元帳、仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産台帳、売上帳、仕入帳などがあり、また、「書類」には、例えば棚卸表、貸借対照表、損益計算書、注文書、契約書、領収書などがあります。

(注2) 平成23年12月税制改正により青色申告書を提出した事業年度の欠損金の繰越期間が9年とされたことに伴い、平成20年4月1日以後に終了した欠損金の生じた事業年度においては、帳簿書類の保存期間が9年間に延長されました。

また、平成27年度及び平成28年度税制改正により、平成30年4月1日以後に開始する欠損金の生ずる事業年度においては、帳簿書類の保存期間が10年間に延長されています。

つまり、法人税法上においては、保存方法が紙媒体・電子媒体のどちらであれ、帳簿書類は原則7年間保存しなければなりません。

では、これに違反が認められた場合、例えば税務調査が入った時に、必要な帳簿の備え付けがなかったらどうなるか?ですが、大きく分けて「消費税法における「仕入税額控除」が受けられない」「青色申告の承認取り消し」という2つの問題が確定申告の際に発生します。順に見ていきましょう。

せどりでの確定申告の際に帳簿をつけていないと起こる2つの問題

まず「消費税法における「仕入税額控除」が受けられない」ということですが、消費税の納付税額は、課税期間中の課税売上げ等に係る消費税額から、その課税期間中の課税仕入れ等に係る消費税額(仕入控除税額)を控除して計算します。これを仕入税額控除といいます。

税務署に納付しなければならない消費税額の計算式は次のようになります。

(売上にかかった消費税)-(仕入れにかかった消費税)=(支払うべき消費税)

この「(仕入にかかった消費税)を差し引くこと=仕入税額控除」です。帳簿書類の保存は、せどりでの仕入税額の控除の適用を受けるための要件の一つなので、これに違反した場合は仕入税額控除が受けられません。結果として(売上にかかった消費税)が、そっくりそのまま(支払うべき消費税)の額となってしまいます。

次に「青色申告の承認取り消し」ですが、青色申告の場合、白色申告に比べて「事業にかかったとして認められる経費や受けられる所得控除が多くなる」というメリットがあります。中でも「その年の赤字を、来年以降に繰り越すことができる」というのは非常に大きな特典です。ただし青色申告を申請するためには「帳簿書類の備え付け」が必須条件ですから、これに違反した場合はもちろん青色申告の承認を取り消され、その特典を受けることができなくなってしまいます。

以上の2つが、せどりの帳簿書類の不備によっておこる問題点です。帳簿とは「紙に印刷(ないしは手書き)された帳簿」である必要はないのですが、それでも、会社から紙帳簿がなくなることはないでしょう。それはなぜか?というのを次でご説明します。

【せどり・確定申告時の帳簿の注意】仕入帳とは何か

仕入帳とは、せどりでの仕入先元帳の補助簿であり、仕入先ごとに仕入れた商品の種類・数量・単価の詳細を知るためのデータ表のことを言います。

【せどり・確定申告時の帳簿の注意】仕入帳とは?

仕入帳(しいれちょう)とは、どのような商品を、1個当たりいくらで、合計何個仕入れたかを記入する帳簿です。総勘定元帳の『仕入』勘定科目からはせどりでの仕入の合計金額しか分からないので、仕入帳はその明細と考えればいいでしょう。

仕入帳は『仕入』が増減する取引があった時に記入するので、せどりの商品を仕入れた時以外にも、商品を返品した時や商品の値引きを受けた時にも記入します。

【せどり・確定申告時の帳簿の注意】仕入帳の記帳について

仕入帳には仕入をした日付を記帳し、「摘要」の欄には仕入先や商品名、数量、単価、支払方法を記帳します。返品や値引きをした場合は赤文字で記載しましょう。月末には当月の総仕入高(値引きや返品を処理する前の仕入総額)、仕入値引き・返品高、純仕入高(返品処理後の純粋な仕入額)を記帳します。以下、例を使ってご説明します。

・6月1日に××商店からマジック100本(1本80円)を仕入れ、8,000

円の代金を掛けとした。

・6月8日に▲▲商店からノート10冊(1冊100円)と消しゴム50個(1個50円)を仕入れ、3,500円の代金を掛けとした。

・6月13日に▲▲商店から仕入れたノート10冊に1冊あたり10円の値引きを受け、代金は買掛金から差し引いた。

・6月16日に××商店から仕入れたマジック5本に不良品が見つかったため、返品して400円分の代金を買掛金から差し引いた場合。

| 月日 | 借方 | 貸方 |

|---|---|---|

| 6月1日の仕訳 | 仕入 8,000円 | 買掛金 8,000円 |

| 6月8日の仕訳 | 仕入 1,000円 仕入 2,500円 | 買掛金 3,500円 |

| 6月13日の仕訳 | 買掛金 100円 | 仕入値引 100円 |

| 6月16日の仕訳 | 買掛金 400円 | 仕入 400円 |

上記の仕訳をもとに仕入帳へと記帳します。

仕入帳

| 令和○○年 | 摘要 | 内訳 | 金額 | |

|---|---|---|---|---|

| 6 | 1 | ××商店 掛 | マジック100本(1本80円) | 8,000 |

| 8 | ▲▲商店 掛 | ノート10冊(1冊100円) 1,000 消しゴム50個(1個50円) 2,500 | 3,500 | |

| 13 | ▲▲商店 掛 値引 | ノート10冊(1冊あたり10円) | 100 | |

| 16 | ××商店 掛 返品 | マジック5本(1本あたり80円) | 400 | |

| 31 | 総仕入高 仕入値引・返品高 純仕入高 | 11,500 500 11,000 |

||

仕入帳が必要な理由

せどりの仕入に関する取引を順番に記録し、細かく管理するために仕入帳が必要になります。仕入れた商品を「仕訳日計表」から「総勘定元帳」へ転記した場合に分かるのは、仕入勘定から商品を仕入れた日付や金額・商品の原価です。しかし、仕入先の社名や商品名・仕入れた数量・仕入単価などの詳細な情報は把握できないため、仕入帳が必要なのです。

「個人の複式簿記」「商品仕入れの仕訳」「後払い」「前払い」「カード払い」「立て替え払い」について

個人事業主が商品を仕入れた時の、帳簿の仕訳についてご説明します。

商品を仕入れた時の仕訳

仕入れとは販売目的の商品を購入すること(せどり)です。「仕入れて」「販売する」というのがどんな商売でも基本です。

〈仕訳の具体例①〉

商品を仕入れて、事業用の現金5万円を支払った。

| 借方 | 貸方 |

|---|---|

| 仕入 50,000 | 現金 50,000 |

・費用の部、仕入れが増える。

・資産の部、現金が減る。

仕入れた商品が増えて、現金が減るのが分かります。左の借方には仕入の勘定科目、右の貸方に現金の勘定科目となります。商品を仕入れた時は、費用の部の「仕入」の勘定科目を使うのです。

商品の仕入れの仕訳方法は、三分法と分記法の2種類あり、ここでは三分法を用いましたが、どちらを使っていただいても構いません。ただ、個人事業主の青色申告決算書では、年末の決算を三分法で記入するようになっているため、それにならって三分法での仕訳をするといいでしょう。

〈仕訳の具体例②〉

商品を仕入れて、事業主がポケットマネーで5万円を支払った。

プライベートな生活用の現金で、事業の仕入れを立て替えた時の仕訳です。

| 借方 | 貸方 |

|---|---|

| 仕入 50,000 | 事業主借 50,000 |

・費用の部、仕入れが増える。

・資本の部、事業主借が増える。

仕入れの費用を、事業主が生活用のポケットマネーで支払った時の仕訳では、「事業主借」の勘定科目となります。左の借方に仕入の勘定科目、右の貸方に事業主貸の勘定科目を使うのです。

事業主借の勘定科目を使えば、事業専用の現金を準備していなかったとしても、現金払いを簡単に会計処理できます。個人事業主が事業用の税金を納める場合、一個人として納税するので、事業の利益を個人的に使ってもいいですし、個人のお金を事業に使ってもいいのです。

仕入れに配送料などがかかった時の仕訳

仕入れに配送料などがかかった時の仕訳を、以下の具体例を用いてご説明します。

〈仕訳の具体例①〉

商品を仕入れて、事業用の銀行預金から、代金10万円と手数料500円を振り込んだ。

| 借方 | 貸方 |

|---|---|

| 仕入 100,500 | 普通預金 100,500 |

・費用の部、仕入れが増える。

・資産の部、普通預金が減る。

通常、銀行振込の手数料は、雑費や支払手数料の勘定科目を使いますが、仕入れにかかった振込手数料の場合は、仕入の勘定科目に含めます。左の借方には仕入の勘定科目、右の貸方に普通預金の勘定科目です。

また原則として、運搬にかかる配送料、銀行の手数料、海外から仕入れた場合の関税などの仕入れにかかる諸費用は、すべて仕入の勘定科目に含めます。仕入は他の費用と違い、決算で売れ残りの在庫管理があるため、売れ残った商品の仕入にかかった費用に関しては翌年以降の経費にするのです。

そのため、他の経費とは違い、なんでも仕入の勘定科目に含んだ会計処理をするのが原則です。

〈仕訳の具体例②〉

商品を仕入れて、事業用の現金で、代金5万円と運搬費用4,000円を支払った。

| 借方 | 貸方 |

|---|---|

| 仕入 54,000 | 現金 54,000 |

・費用の部、仕入れが増える。

・資産の部、現金が減る。

商品の仕入れに配送料がかかった場合の仕訳についてですが、運送費用は荷造運賃の勘定科目がありますが、前述の通り商品の仕入の場合の運送費用は仕入の勘定科目に入れます。左の借方には仕入の勘定科目、右の貸方には現金の勘定科目となります。

後払いで商品を仕入れた時の仕訳

後払いで商品を仕入た時の仕訳を、以下の具体例を用いてご説明します。

〈仕訳の具体例〉

商品を仕入れて、代金1万円は翌月に、事業用の現金で支払った。

・商品を受け取った時の仕訳

| 借方 | 貸方 |

|---|---|

| 仕入 10,000 | 買掛金 10,000 |

・翌月に代金を支払った時の仕訳

| 借方 | 貸方 |

|---|---|

| 買掛金 10,000 | 現金 10,000 |

商品を受け取った時

・費用の部、仕入れが増える。

・負債の部、買掛金が増える。

代金を支払った時

・負債の部、買掛金が減る。

・資本の部、現金が減る。

商品を後払いで支払った時とは、いわゆるツケ払いの仕訳です。後払いで商品を仕入れた場合は仕訳が2回に分かれ、商品納品時には左の借方に仕入の勘定科目、右の貸方に買掛金の勘定科目です。代金支払い時には、左の借方に買掛金の勘定科目、右の貸方に現金の勘定科目です。

1回目の仕訳は商品が納品された時、この時点で代金の支払いがまだでも、帳簿上は商品の仕入れを行ったことになります。しかし、2回目の仕訳は代金を支払った時、この時点では仕入れは既に終了してるので、帳簿上は負債の清算をしたことになります。

また、後払いで商品を仕入れた時の勘定科目は、負債の部の「買掛金」を使うので注意しましょう。

後払いで商品を仕入れた時の勘定科目は、負債の部の「買掛金」を使います。同じ後払いでも、販売目的の商品以外の物の場合には、負債の部の勘定科目である「未払金」を使います。

先払いで商品を仕入れた時の仕訳

先払いで商品を仕入た時の仕訳について、以下の具体例を用いてご説明します。

〈仕訳の具体例〉

仕入れ商品を注文して、手付金5万円を事業用の現金で支払い、翌月に仕入れ商品を受け取り、代金の残り7万円を、事業用の現金で支払った。

・商品を注文した時の仕訳

| 借方 | 貸方 |

|---|---|

| 前払金 50,000 | 現金 50,000 |

・翌月に商品を受け取った時の仕訳

| 借方 | 貸方 |

|---|---|

| 仕入 120,000 | 現金 70,000 |

| 前払金 50,000 |

商品を注文した時

・資産の部、前払金が増える。

・資産の部、現金が減る。

商品を受け取った時

・費用の部、仕入が増える。

・資産の部、現金が減る。

・資産の部、前払金が減る。

商品を仕入れる時に事前に手付金を支払った時の仕訳ですが、仕入れる商品を注文する時に、内金や手付金と言われるお金を仕入先に前払いして、その後に商品を受け取ります。仕入として費用が発生するのは、実際に商品を受け取って、仕入れた時点です。商品を注文した時には、左の借方に前払金の勘定科目、右の貸方に現金の勘定科目です。

この1回目の仕訳では、現金から前払金に勘定科目を変更しただけで、まだ仕入として会計処理をしません。商品を実際に仕入れた時に、左の借方に仕入の勘定科目、右の貸方に現金と前払金の勘定科目とします。この2回目の仕訳の時点で、仕入として費用が発生しています。

前払金の勘定科目

また、内金、前金、手付金、申込金、予約料金など、あらかじめ商品を受け取る前に、代金の一部や全部を支払うことがありますが、その時には「前払金」の勘定科目を使います。

前払金は、青色申告決算書の資産の部の勘定科目で前渡金とも呼ばれますが、基本的に前払金という名称を使うことが多いです。

せどりで確定申告のための帳簿をつけるアプリの選び方

eBayなどのせどりで確定申告を行うことを目的とした帳簿をつけるのに便利な会計アプリの種類は様々です。ここでは帳簿作成のための会計アプリを選ぶ基準をいくつかご紹介していきます。

インストール型かクラウド型か

せどりの確定申告で便利な会計アプリは「インストール型」と「クラウド型」に分けられます。インストール型は、パソコンにアプリをダウンロードして利用します。一方、クラウド型は、ネットからログインして使用します。

インストール型はパソコンでしか作業することができないので、せどりなどの副業などですきま時間に作業したいという方にはクラウド型がおすすめです。

会計アプリの入力画面が簡単か

会計アプリによって入力画面は異なります。せどりの場合は、簡単に勘定科目が選べるかどうかが基準となります。帳簿をつけるのが初めての方だと、勘定科目をどれにすればいいか迷いがちです。会計アプリによっては、プルダウンで勘定科目が選べるものもあるので、入力画面が簡単かどうかはしっかりと確認しましょう。

提携できる銀行口座とクレジットカードで選ぶ

利用しようと思っている確定申告時に便利な会計アプリが、自分の希望の銀行口座とクレジットカードが提携できるかはしっかりと確認しましょう。eBayなどのせどりであれば、ネットから商品を仕入れることが多いため、口座やクレジットカードを提携しておけば経理処理が楽になります。

確定申告書の作成が簡単か

会計や経理の知識等がなくても簡単にせどりの確定申告書が作れるかどうかも大切なポイントです。

確定申告書を作る時には、自分が適用される所得控除も売上から引いて記載する必要がありますが、確定申告書の初心者の方にはどれが所得控除になるのか分かりづらいと思います。

なので質問に答えるだけで確定申告書が作れたり、困った時にはチャットやメールで確定申告の問い合わせができるようなサポートがあるアプリを選びましょう。

電子申告に対応しているか

2020年以降、確定申告を電子申告ですると控除が上乗せされるようになりました。そのため会計アプリに、電子申告が対応しているかどうかは利益に関わる大切なポイントとなります。

せどりで確定申告のための帳簿をつけるのにおすすめなソフト「マネーフォワード」

マネーフォワードとはお金の管理ができる便利なアプリのことです。その中でもマネーフォワード確定申告というものがあり、こちらは個人向けのクラウド型確定申告ソフトです。せどりでの確定申告の際にも活用できます。ここではマネーフォワード確定申告の主な機能をご紹介していきます。

口座・カード・電子マネーの取引を自動取得

マネーフォワード確定申告は全国の地方銀行からネットバンクまで1,000行以上の銀行、クレジットカードなら約140社以上の中から登録が可能で、取引明細を自動的に取得することができます。

また電子マネーでもWAONやnanacoなど幅広く対応しているため、不自由なく現在使用している決済方法の登録が可能です。

ネットショップの取引データを自動取得

マネーフォワード確定申告では、Amazonといったネットショップと連携して取引データを自動的に取得することができます。今マネーフォワード確定申告で登録できるネットショップは以下の通りです。

・Amazon.co.jp

・Amazon Business

・楽天市場(my Rakuten)

・Yahooショッピング

・Yahooかんたん決済(ヤフオク等)

・ASKUL

・アニメイト

・Qoo10

・サンプル百貨店

・ソロエルアリーナ

・たのめーる

・ポンパレモール

・MISUMI-VONA

・モノタロウ

・ラクマ

登録したデータを自動的に仕訳してくれる

マネーフォワード確定申告は、登録したショップやカード情報から集めたデータを自動的に仕訳し、確定申告への手助けをしてくれます。さらに何回か登録を繰り返すことで、データを学習し今後のデータ取得時の仕訳精度がアップする仕組みもあり、確定申告の手間を省くのに一役買ってくれる機能となっています。

マネーフォワード確定申告の料金プラン

マネーフォワード確定申告の料金プランは以下の3つです。

・パーソナルミニ:月額プラン1,280円/月 年額プラン10,800円(月額換算900円)

・パーソナル:月額プラン1,680円/月 年額プラン15,360円(月額換算1,280円)

・パーソナルプラス:年額プラン35,760円(月額換算2,980円)

ご覧になってわかると思いますが、マネーフォワード確定申告は月額よりも年額で利用した方が安くてお得です。また、どのプランも1ヶ月は無料で利用することができます。

メルカリせどりでの確定申告のための帳簿の付け方と確定申告のやり方

ここからは、メルカリせどりでの帳簿の付け方と「白色申告」を前提とした確定申告の方法について解説していきます。やり方としては、以下の3つです。

1:商品のレシートを保管・記録する

2:売れた商品の金額を記録する

3:1と2の資料をまとめ、確定申告書類に記入する

1:商品のレシートを保管・記録する

せどりでの確定申告の書類には「収支内訳書」という1年間の仕入れ金額を書く必要があります。

この項目には、せどりで仕入れた商品のレシートがないと記入ができないので確定申告するまで保管しておきましょう。できれば仕入れノートを作って、日別、月別に一覧を作っておくのがベストです。また経費も同じようにレシートを取っておいて確定申告用に保管しておきましょう。

2:売れた商品の金額を記録する

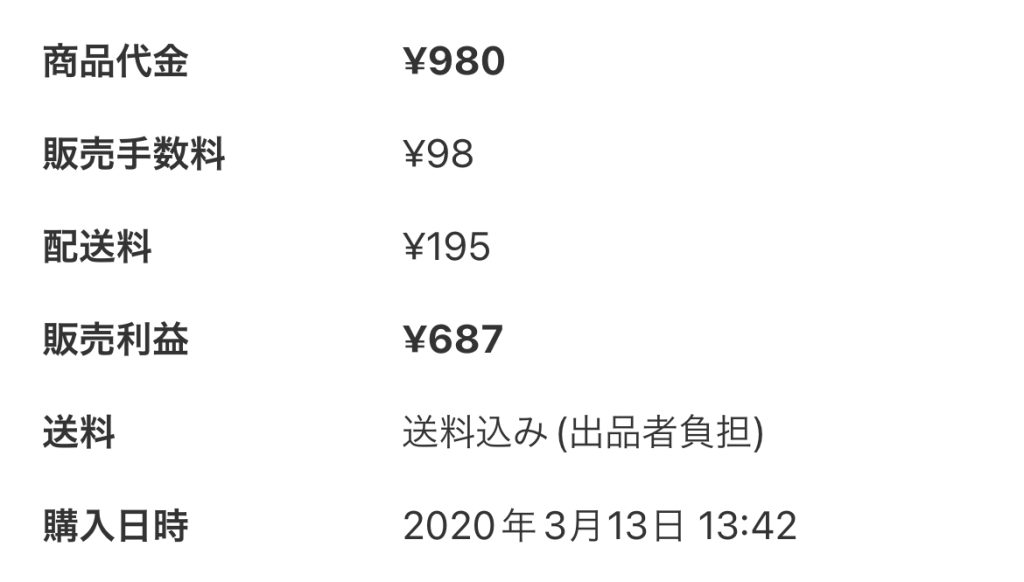

メルカリで売れた商品の金額を記録するには「売上金」から確認しましょう。売上金の確認は、メルカリのマイページのサイドメニューにある、「残高(売上金)・ポイント」の「残高履歴(または売上履歴)」から確認が可能です。

「売上履歴」から商品をタップします。

「取引情報」に各項目が表示されるので、商品代金や配送料などを記録しましょう。

なお過去の取引履歴はメルペイに記録されていますが、出品が禁止されている商品は履歴が削除されている可能性があります。抜けを防ぐためにもなるため、商品を売ったらすぐに記録するようにしましょう。

3:1と2の資料をまとめ、確定申告書類に記入する

確定申告の時期になったら、1と2の資料をまとめて申告する準備を行いましょう。白色申告を行う場合は「収支仕訳書」「確定申告書」が必要になります。

確定申告は毎年原則2/16〜3/15までの1か月となっているので、それまでにせどりの資料を作成するようにしましょう。

せどりでの確定申告のやり方や帳簿の付け方まとめ

そもそも「確定申告のためにビジネスを行っている」という方はいらっしゃらないかと思います。記帳作業というのは一番後回しになってしまう部類のものですが、上記で説明した通り、帳簿をつけておかないと、確定申告時に税務調査などで痛い目にあってしまうことも事実です。

せどりの記帳や確定申告というのは、あとでまとめて行うよりも、ポイントを把握した上で日頃から適切に行っておくことで、税務調査の時にも効果を発揮します。